- 小

- 中

- 大

- 超大

卓创资讯豆粕市场分析师马梓涵

【导语】5月在供应端变动的主导下,下半月开始豆粕现货价格出现松动,降至年内低点。6月供应压力或集中释放,需求端则变化相对有限,基本面整体宽松,对豆粕价格形成压制,卓创资讯预计豆粕现货价格保持弱势运行。

5月供应端主导市场,豆粕价格先稳后跌

根据卓创资讯监测数据显示,截至5月29日,全国43%蛋白豆粕月均价2926元/吨,环比4月3011元/吨跌85元/吨,环比跌幅2.82%,同比跌幅3.62%。月内整体呈现先震荡后下跌态势。本月上半月部分工厂受原料供应衔接问题的影响生产计划较不稳定,多数区域供应偏紧,提货不畅。叠加五一节后下游及终端存在补库需求,尚未建立安全库存的情况下积极提货,市场供需格局有所收紧,支撑现货偏稳震荡。下半月随着大豆陆续到港、通关,上游企业开工逐步回升,市场交易供应宽松预期,施压现货价格逐步下探。

图1 2025-2026年中国豆粕现货均价走势图

数据来源:卓创资讯

6月市场重点基本面因素分析

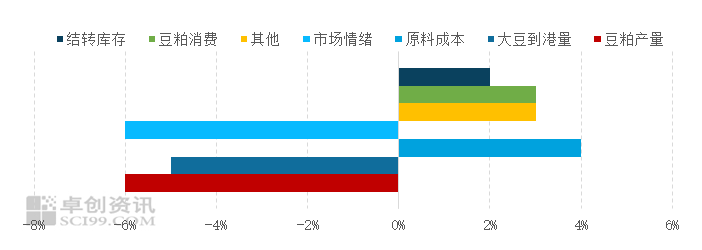

展望6月,大豆到港量、豆粕产量、市场情绪、原料成本等基本面因子对价格预测结果影响强度较大,其中原料成本影响方向为正向,美豆油价格波动、中国采购美豆的需求预期等一定程度上支撑美豆期价,但支撑力度相对有限;大豆到港量、豆粕产量及市场情绪等因素影响方向为负向,原料集中到港,通关效率提升,供应压力释放,业者对现货行情信心不足,压制豆粕现货价格。

图2模型因子贡献度

数据来源:卓创资讯

6月仍处大豆到港高峰,进口大豆通关条件放宽,沿海港口通关检验时间缩短至10-15天左右,原料供应增量支撑上游开工水平提升至高位运行。豆粕现货货源转向宽松,预计6月国内豆粕产量或环比继续提升,月内震荡上行,对豆粕价格形成主导利空影响。需求来看,畜禽存栏仍处高位,水产需求季节性增量,且豆粕价格优势明显,饲料中添加比例上调至高位水平,共同支撑豆粕消费走高。但下游意愿或一定程度影响接货表现。整体来看6月豆粕消费或环比继续增加,对豆粕价格底部形成支撑。随着原料供应压力增强,上游开工水平提升,豆粕市场供应转向宽松。下游接货或偏刚需滚动,上游企业豆粕库存重新累积,进入季节性累库周期,市场催提现象或出现,利空豆粕现货价格。

综上所述,5月随着豆粕市场供应端的缓解豆粕现货价格月内呈现下滑走势。6月原料通关时长存在缩短预期,上游供应压力将集中释放,豆粕库存回归季节性累积通道。豆粕刚需支撑尚存,但边际难见明显增量,下游执行合同为主,市场供需转向宽松,施压豆粕现货价格。卓创资讯预计6月全国豆粕均价为2890元/吨,月内运行区间参考2860-2900元/吨。