- 小

- 中

- 大

- 超大

【导语】5月18日,工业和信息化部正式印发修订后的《钢铁行业产能置换实施办法》,是钢铁行业产能调整的重要政策,近年来钢铁作为工业气体最重要的下游行业之一,空分产能不断增长,对于气体市场来看,新版产能置换政策对气体行业影响几何?

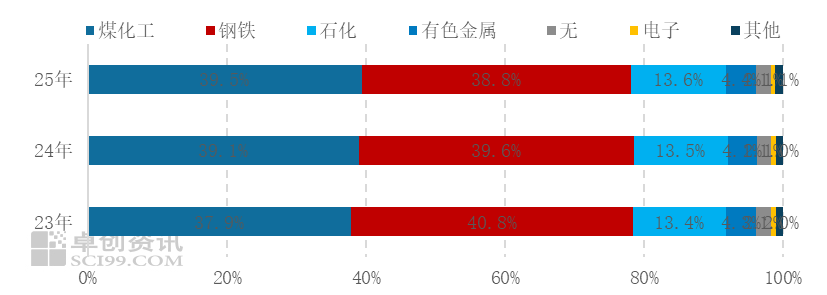

近年来,受益于钢铁、煤化工、石化等下游配套行业的稳步发展,叠加全液化空分装置投资热度持续攀升,中国空分产能持续增长。冶金行业作为气体下游核心应用领域之一,其配套空分产能长期位居行业前列。

卓创资讯数据监测显示,截至2025年底,中国空分装置产能(以制氧量计,下同)达4261万Nm³/h,较2021年底增加884万Nm³/h,五年复合增长率达6.62%。从配套行业分布来看,中国空分产能主要集中在煤化工、钢铁和石化三大领域。受部分煤化工项目配套空分产能规模较大及新增项目集中落地影响,截至2025年底,煤化工行业配套空分产能已超越钢铁行业,跃居首位;钢铁行业空分产能约1652万Nm³/h,占总产能的38.8%,位居第二,尽管产能绝对值保持增长,但增速不及煤化工行业,行业占比呈现小幅下滑态势。

|

图近三年中国空分产能占比(按行业) |

|

|

|

数据来源:卓创资讯 |

2026年5月18日,工业和信息化部正式印发修订后的《钢铁行业产能置换实施办法》(工信部原〔2026〕97号),自印发之日起施行,2021版办法同步废止。核心条款明确,全国炼铁、炼钢产能置换比例统一不低于1.5:1,兼并重组置换比例不低于1.25:1,同时设置2年过渡期逐步取消跨企业产能置换,方案有效期锁定24个月。这是我国钢铁产能置换政策11年来的第四次重大修订,钢铁行业的“内卷”,根源在于产能过剩,在需求承压的背景下,企业为争夺市场份额竞相降价、以量换价,导致全行业利润被持续压缩。此次《置换办法》从多个层面封堵了产能扩张的空间,为行业“反内卷”提供了强有力的政策支撑。

对气体市场影响分析:从短期市场来看,在建产能无明显影响。在建产能仍按计划正常投产,对气体市场整体格局暂无明显扰动。从中长期市场来看,对钢铁总产能形成制约。政策明确全国炼铁、炼钢产能置换比例均不低于1.5:1,较此前部分地区执行的1:1置换比例大幅提升;兼并重组项目置换比例为1.25:1,政策导向明确指向钢铁总产能“只减不增”,存量产能将减量优化。受此影响,未来钢铁行业配套新增空分产能或将逐步减少,配套钢铁行业产能增速放缓,同时作为工业气体最大的下游用户之一,对大宗气体的整体需求或有下降。

价格方面:短期来看,当前工业气体市场基本面趋强支撑,各地需求有所增量,市场交投向好,液氧、液氮和液氩价格偏强运行,新版钢铁产能置换对当前工业气体价格无明显影响。中长期来看,在产能整合过程中,部分落后产能集中关停,局部地区气体供需或发生扰动,另外产能置换比例提高及跨企业置换受限将有效抑制钢铁新增产能投放,对中长期钢价形成支撑,缓解行业过度竞争“内卷”现象,政策实施后,未来钢铁行业供需缺口有望逐步扩大,行业盈利中枢或有上移,这将阶段性利好工业气体价格。