- 小

- 中

- 大

- 超大

本文来自兴业研究宏观

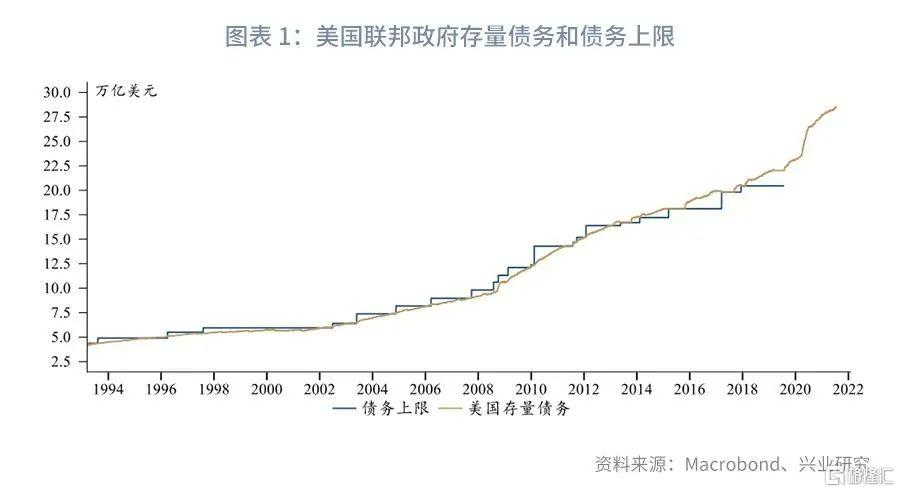

2021年8月1日起,美国债务上限将恢复,联邦政府可能采取“非常规措施”以避免政府关门和债务违约。历史上,美国国会通常会在“非常规措施”穷尽前提高债务上限。

若7月31日前不能提高债务上限,则最早的投票时间为9月20日。联邦政府可能需要以非常规手段维持运行近2个月的时间。

当前联邦政府偿还国债利息的压力不大,主要资金压力来自于高额的福利支出。若债务上限决议拖延至9月底,为了兑现福利支出,仍有政府关门的风险。倘若发生政府关门,标普500指数、美元指数的短期利空较为明显,同时美债收益率也倾向下行。

在债务上限问题解决前,短期资产荒现象犹存,施压长端美债利率下行。但与此同时市场倒逼联储尽快Taper,待进一步吹风Taper,长端美债利率将开启此轮周期的最后一波反弹。

2021年8月1日起,美国联邦政府债务上限将再度恢复。从近期美国财政部长耶伦透露的信息看,美国国会很可能无法在7月31日前提高债务上限或是再度取消债券上限。美国政府会再度关门吗?对市场将产生怎样的影响?

一、债务上限始末

根据美国宪法,只有美国国会有权批准联邦政府的借贷。因此1917年之前,美国国会对联邦债务逐一审核。1917年,美国参加第一次世界大战后,为了提高财政灵活性,美国国会开始设立债务上限,当时只针对新发行债券规模。1939年和1941年进一步修改立法,形成了今天的债务上限制度,即对所有联邦债务规模设置上限。

在特朗普任内,为了配合其进行减税和财政支出,美国国会批准在2019年8月2日至2021年7月31日暂时取消债务上限(suspension of debtceiling)。这意味着今年8月1日起,联邦政府再度受到债务上限的制约。

当触及债务上限后,美国国会允许联邦政府采取“非常规措施(extraordinary measures)”,在不超过债务上限的前提下继续借款以避免政府关门和债务违约。非常规措施通常包括:暂停联邦政府雇员相关的养老基金、伤残基金、健康保险基金等的投资,暂停外汇稳定基金投资。当非常规措施手段穷尽后,若债务上限仍未提高,则联邦政府将无法进行任何借款,只能动用财政部的存量现金。当现金耗尽时,存量债务将发生实质性主权违约。不过上述情况在历史上从未发生过,通常美国国会在非常规手段穷尽前便会提高债务上限。

二、充满挑战的夏天

目前温和派的民主党议员不希望继续用“预算和解”程序绕开共和党,以免在2022年的中期选举被共和党抨击财政赤字恶化。而一般程序则需要参议院至少10名共和党议员的支持。两党可能会把债务上限与新财年预算、拜登政府的财政刺激计划打包审议,但这意味着需要更长的协商时间。

每年8月是美国国会休会期,今年美国国会休会期为8月1日至8月30日。8月31日起,国会委员会开始工作,但目前日程上最早的投票安排在9月20日。联邦政府可能需要以非常规手段维持运行近2个月的时间。

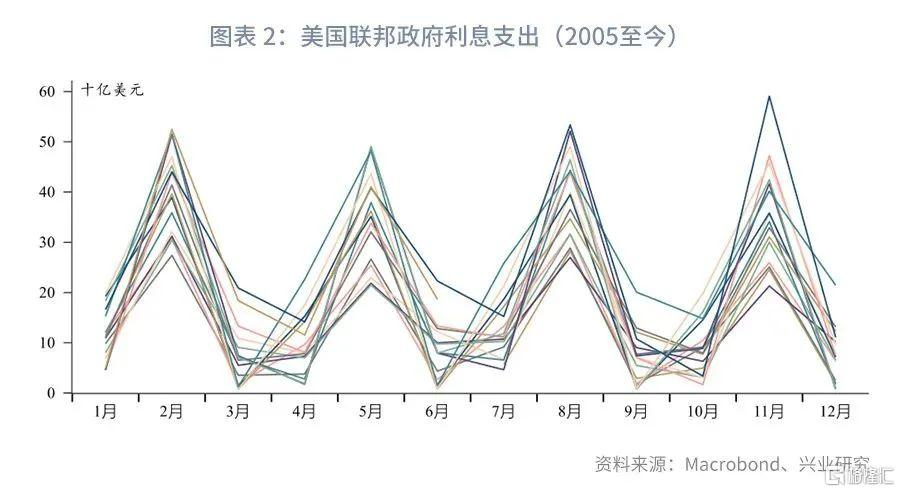

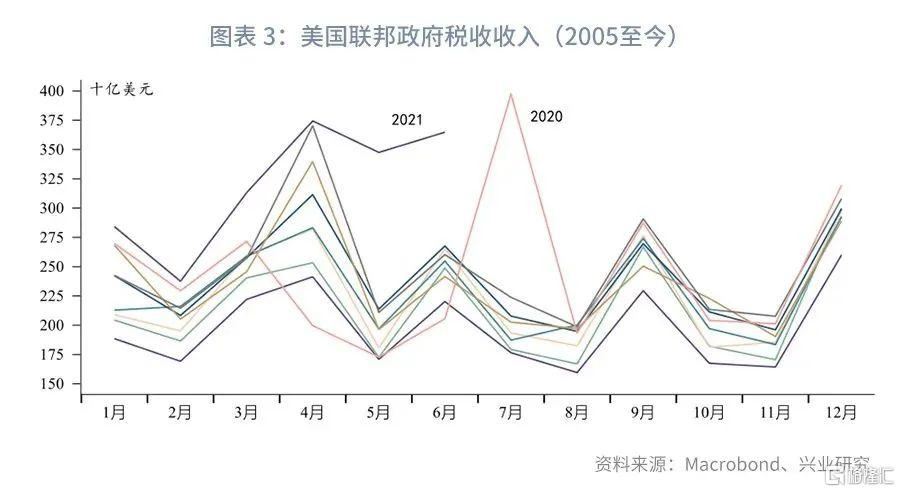

每年8月是利息支出的高峰,大约需支出400至500亿美元。与此同时,8月税收收入在2000亿美元左右;7月末美国财政部TGA账户余额约4500亿美元。

从资金储备情况看,美国政府避免债务违约的压力不大。但如果要维持当前高额的福利支出至9月(较疫情前每月高出约1万亿美元),则会面临较大的资金压力。若债务上限决议拖延至9月底,为了兑现福利支出,仍有政府关门的风险。

三、有何影响?

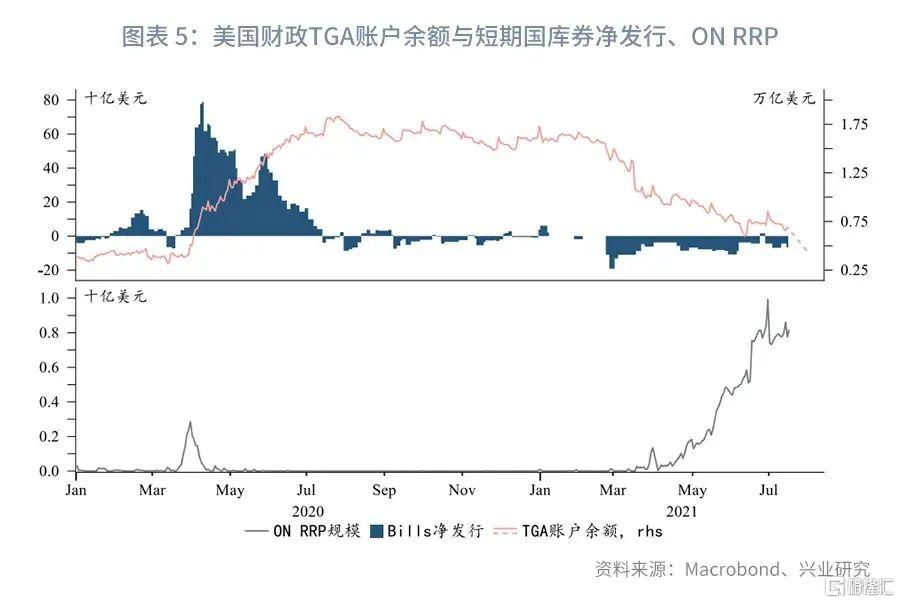

美国财政部计划在7月31日将TGA账户余额降至4500亿美元,除了日常支出外,可能继续回购短期国库券。这可能导致短期国库券的短缺一直维持到9月中下旬(目前最早的国会投票时间)。在此前对于隔夜逆回购(ON RRP)的分析中,我们已经指出短期国库券的短缺迫使货币基金大量使用ON RRP,这样的局面可能也会延续到债务上限提高。

此外,9月末将是季末监管指标考核,本身也会推升ON RRP用量。如此可能进一步加剧目前美联储货币政策空转的问题,也可能促使美联储在经济数据允许的情况下更快明确Taper或进一步技术性调整短期利率。

倘若上述调整发生,美元指数中枢可能进一步抬升。对于长端美债收益率而言,债务上限未解决之前继续承受下行压力;而当联储进一步吹风紧缩,则有望开启此轮周期中最后一波上行。

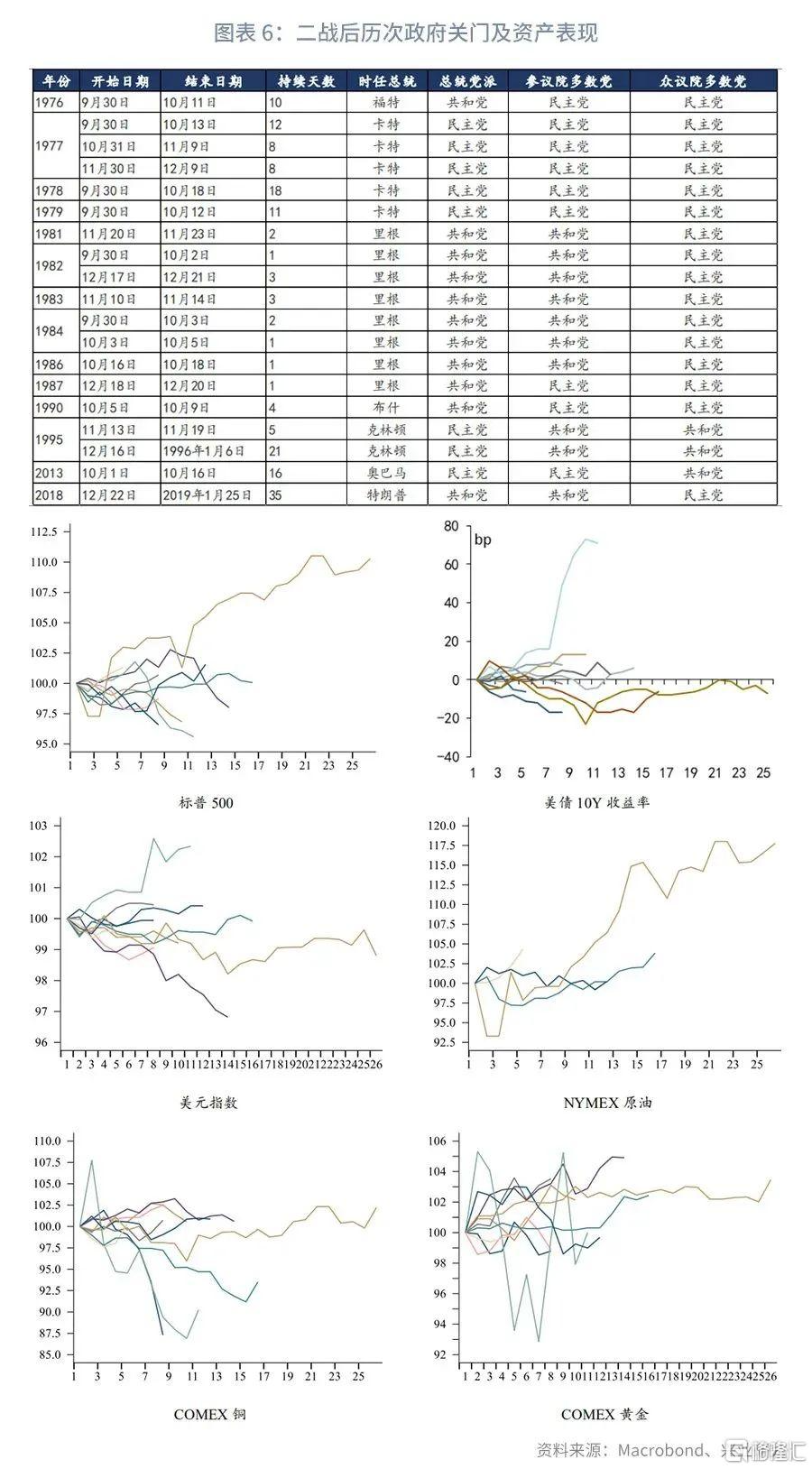

倘若发生政府关门,大类资产表现如何?统计二战后的历次政府关门5天及以上的情况,可以发现政府关门对于标普500指数、美元指数的短期利空较为明显,同时美债收益率也倾向下行,但原油、铜、黄金对此反应缺少一致性规律。