- 小

- 中

- 大

- 超大

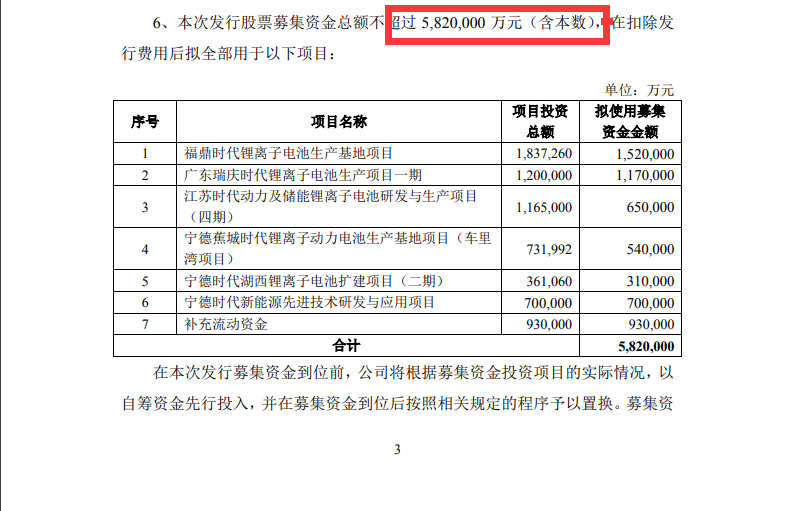

周四(8月12日)晚,锂电巨头宁德时代突然披露定增方案,募集资金总额不超过582亿元。中信证券指宁德时代定增募资夯实全球龙头地位。

周五,宁德时代持续走高,涨幅一度扩大至4%,此前一度跌超4%。截至10:53,宁德时代成交额已突破100亿元,此前历史天量为今年5月28日创造的113.5亿元。

融这么多钱干什么呢?

据悉,宁德时代将投资于福鼎时代锂离子电池生产基地项目(新增锂离子电池年产能约60GWh)、广东瑞庆时代锂离子电池生产项目一期(新增锂离子电池年产能约30GWh)、宁德时代新能源先进技术研发与应用项目(开展新一代动力及储能电池关键材料体系研发、钠离子电池产业链关键材料及设备开发等)等7个项目。

宁德时代自己也给出了扩产的3个理由:

1、响应国家“双碳”目标和相关产业政策,迎接新能源汽车和储能产业快速发展的市场机遇,满足市场和客户日益增长的需求;

2、公司拥有最广泛的全球化客户基础,未来动力电池和储能电池需求量增速明显;

3、扩大产能,提升产品性能,有助于发挥规模化效应,降低电池成本,增强公司的行业竞争力。

据报道,这一融资规模已超过宁德时代2020年503亿元营业收入,这笔定增也将成为A股史上最大的民企定增融资。换一个角度来对比,目前4400多家A股上市公司中,仅有265家公司的市值超过582亿元。换言之,此次再融资规模就已超过90%以上A股上市公司市值。

不过,周五早上,宁德时代回应一财时表示,定增是公司整体的长期战略规划,需要有一部分资金匹配。按监管规定,定增最高可以到30%,而此次582亿按市值计算占比不到6%。公司还表示,此次定增面向不超过35名特定对象,并不存在大家认为的会对市场造成冲击。

值得一提的是,去年7月30日,宁德时代以161元的价格,非公开发行股票的方式增发1.2236亿股,实际募集净额196.2亿元。

数据来源:wind数据

宁德时代还表示,定增存在以下风险:

1.市场竞争加剧风险,新能源汽车市场在快速发展的同时,市场竞争也日趋激烈。动力电池作为新能源汽车核心部件之一,也不断吸引新进入者通过直接投资、产业转型或收购兼并等方式参与竞争,同时现有动力电池企业亦纷纷扩充产能,市场竞争日益激烈。

在储能市场方面,随着锂电池成本的不断下降、储能应用场景逐步成熟,国内外锂电池储能市场增长的同时,行业竞争者不断增加。随着市场竞争压力的不断增大和客户需求的不断提高,公司未来业务发展将面临一定的市场竞争加剧的风险。

2.新产品和新技术开发风险,作为新兴行业,动力电池系统和储能系统行业的技术更新速度较快,且发展方向具有一定不确定性。公司通过长期技术积累和发展,培养了一支高水平的技术研发团队,拥有较强的自主创新能力,技术研发水平位于行业前列。

由于动力电池系统、储能系统应用市场、环境对产品性能品质要求较为严格,只有不断地进行技术创新、改进工艺和材料,才能持续满足市场竞争发展的要求。公司如果不能始终保持技术水平行业领先并持续进步,市场竞争力和盈利能力可能会受到影响。

3.毛利率下降的风险,2018年、2019年、2020年和2021年1-3月,公司综合毛利率分别为32.79%、29.06%、27.76%和27.28%,公司毛利率的变动是产品结构、销售单价和单位成本变动综合影响的结果。

在新能源汽车大规模推广应用的行业趋势下,受新能源汽车补贴政策调整、动力电池产能快速提升、技术进步及产业链成熟等因素推动动力电池价格持续下降,导致公司毛利率有所下降。若未来市场竞争加剧或行业政策调整等因素使得公司产品售价及原材料采购价格发生不利变化,公司毛利率存在下降的风险。

4.原材料价格波动及供应的风险,公司生产经营所需主要原材料包括正极材料、负极材料、隔膜和电解液等,上述原材料受锂、镍、钴、六氟磷酸锂等大宗商品及化学品价格影响较大。

受相关大宗商品及化学品价格变动及市场供需情况的影响,公司原材料的采购价格及规模也会出现一定波动。为降低原材料价格及供应风险,公司已采取战略合作及供应链管控等措施提升采购管理。

另外,公司已建立及时追踪重要原材料市场供求和价格变动的信息系统,通过提前采购等措施,有效控制成本;尽管公司已建立较完善的原材料采购管理体系,但宏观经济形势变化及突发性事件仍有可能对原材料供应及价格产生多方面的影响。

如果发生主要原材料供应短缺、价格大幅上升的情况,或内部采购管理措施未能得到有效执行,将可能导致公司不能及时采购生产所需的原材料或采购价格较高,从而对公司的生产经营产生不利影响。

据报道,关于宁德时代此次巨额定增,兴业证券连夜举行的电话会议被2000名投资者挤满。兴业证券认为,龙头提前扩产符合公司行业定位,储能在本次定增中扮演重要角色;预计本次定增认可度较高,将进一步增强宁德时代产业链公司确定性。

另外,中信证券研究报告指出,宁德时代公司公告拟定增募资不超过582亿元用于动力与储能电池产能建设,并继续投入先进技术研发,加深自身护城河,夯实其在动力电池和储能电池的全球领先地位。

目前全球汽车电动化趋势较为确定,高端动力电池持续紧缺,同时全球储能市场临近爆发,公司作为全球能源变革的创新驱动者,有望充分享受行业爆发成长,成长确定性高,具备长期投资价值,维持目标价754元/股,继续推荐,维持“买入”评级。