- 小

- 中

- 大

- 超大

【USDA 9月报告的重要性】

美国农业部(USDA)近期表示,统计部门将在北京时间9月11日凌晨0点公布的月度供需报告中重审美国玉米、高粱、大豆和甜菜作物播种面积和收割面积数据,如有需要,将对预估值作出调整。美国农业部通常在10月报告中调整上述作物品种的面积预估,但美国农业部本月称,今年的数据“足够完整”,因此可以在9月份作出调整。

【机构观点汇总】

中信建投期货:本次提前至九月报告调整作物种植面积的行为并不算合理

在确定调整的基础上,考虑到农民申报给FSA的面积数据,九月报告对玉米面积应当调增,而对大豆棉花面积应当调减。但仍有些问题也值得考虑,利润对面积的刺激作用可能仍有待发挥,而今年的疫情或许也导致了FSA八月统计出的注册面积偏低。从这个角度去看,大豆、棉花的数据差异可能才是正确选项,九月报告不应出现面积下降,而玉米相应面积增加幅度会更多一些。(详细内容)

华泰期货:关注全球大豆进口需求,这将影响美豆平衡表的紧张程度

对于即将公布的9月USDA供需报告,市场的关注重点仍然在新作美豆的产量调整上。在8月下旬美国大豆产区西北部迎来了改善性降雨,预计美豆单产、产量、库存均有所上调,对应库存消费比在4.6%。未来还需要关注对全球大豆进口需求的调整,全球大豆进口增量的高低直接决定了未来南北美大豆的出口空间,影响美豆平衡表的紧张程度。(详细内容)

美豆连续4个交易日震荡收跌,因预计USDA将上调美豆产量。由此,如果USDA上调美豆产量,那么市场已经提前反应;如果下调产量或不及预期,则或形成预期差交易,从而有偏多影响。

芝商所CMEGroup:9月报告将成为引领市场价格方向的定基石

与8月报告相比,9月报告将体现8月份降雨天气对旱情的缓解作用,因而可以更贴近大豆、玉米等作物单产预期,这一数据的真实性和可信度也逐步提升。因此9月供需报告的最新结果将为2021/22年美国及全球农产品作物产量进行定性预估。9月作物单产及总产数据也将成为后续报告调整的基础,成为引领新季作物年度CME及DCE市场价格方向的定基石。

【路透和彭博的预期值】

美国作物收割面积:2021/2022年度美国玉米收割面积上调

根据调查,路透预计2021/22年度美国玉米收获面积调高至8510万英亩,高于上月美国农业部预期的8450万英亩。

2021/22年度美国大豆收获面积不变,持平于上月美国农业部预期的8670万英亩。

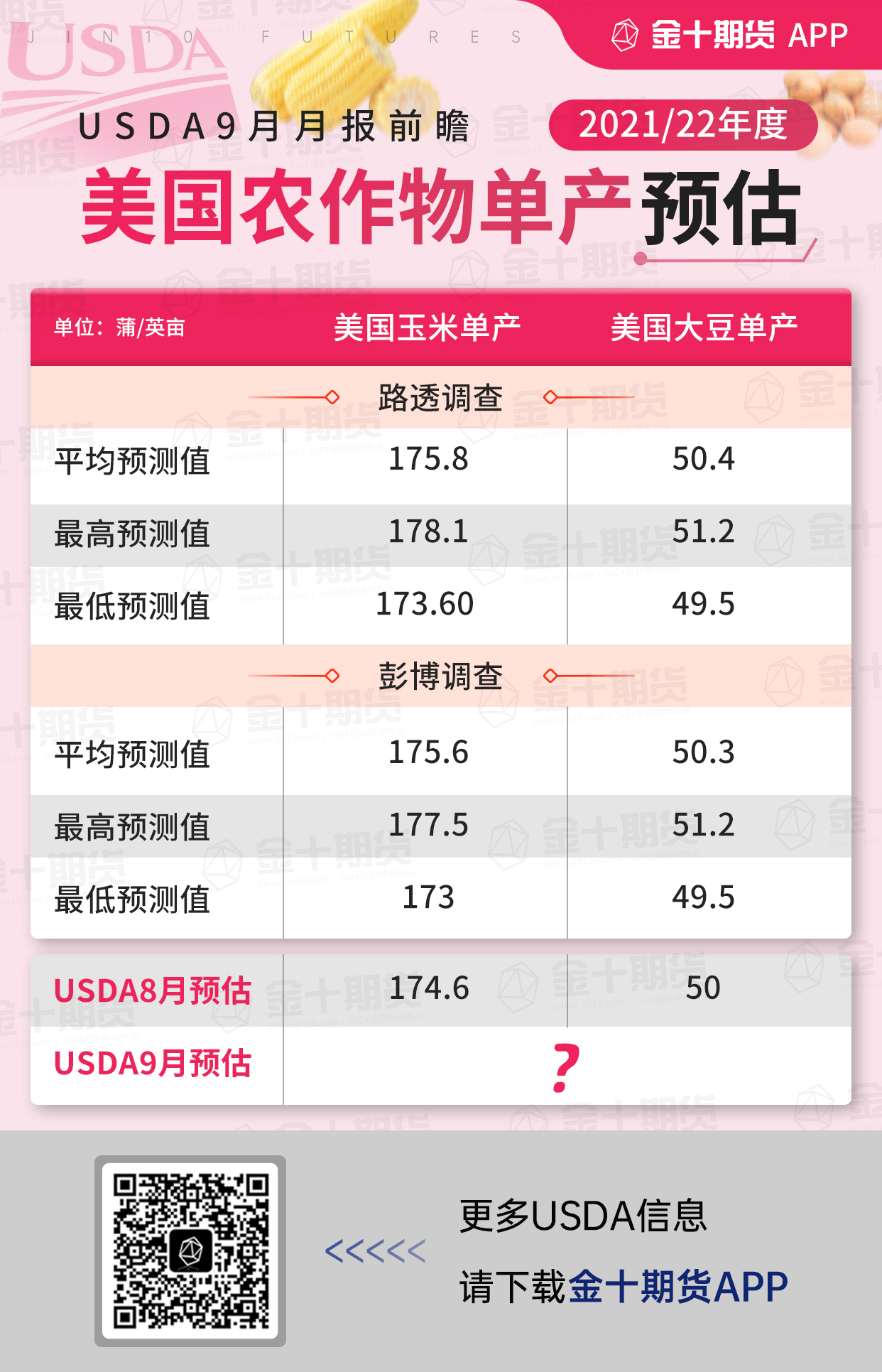

美国作物单产:2021/2022年度美国玉米和大豆单产数据均上调

根据调查,路透、彭博预计2021/22年度美国玉米单产数据分别调高至175.8蒲/英亩、175.6蒲/英亩,高于上月美国农业部预期的174.6蒲/英亩。

2021/22年度美国大豆单产数据分别调高至50.4蒲/英亩、50.3蒲/英亩,高于上月美国农业部预期的50蒲/英亩。

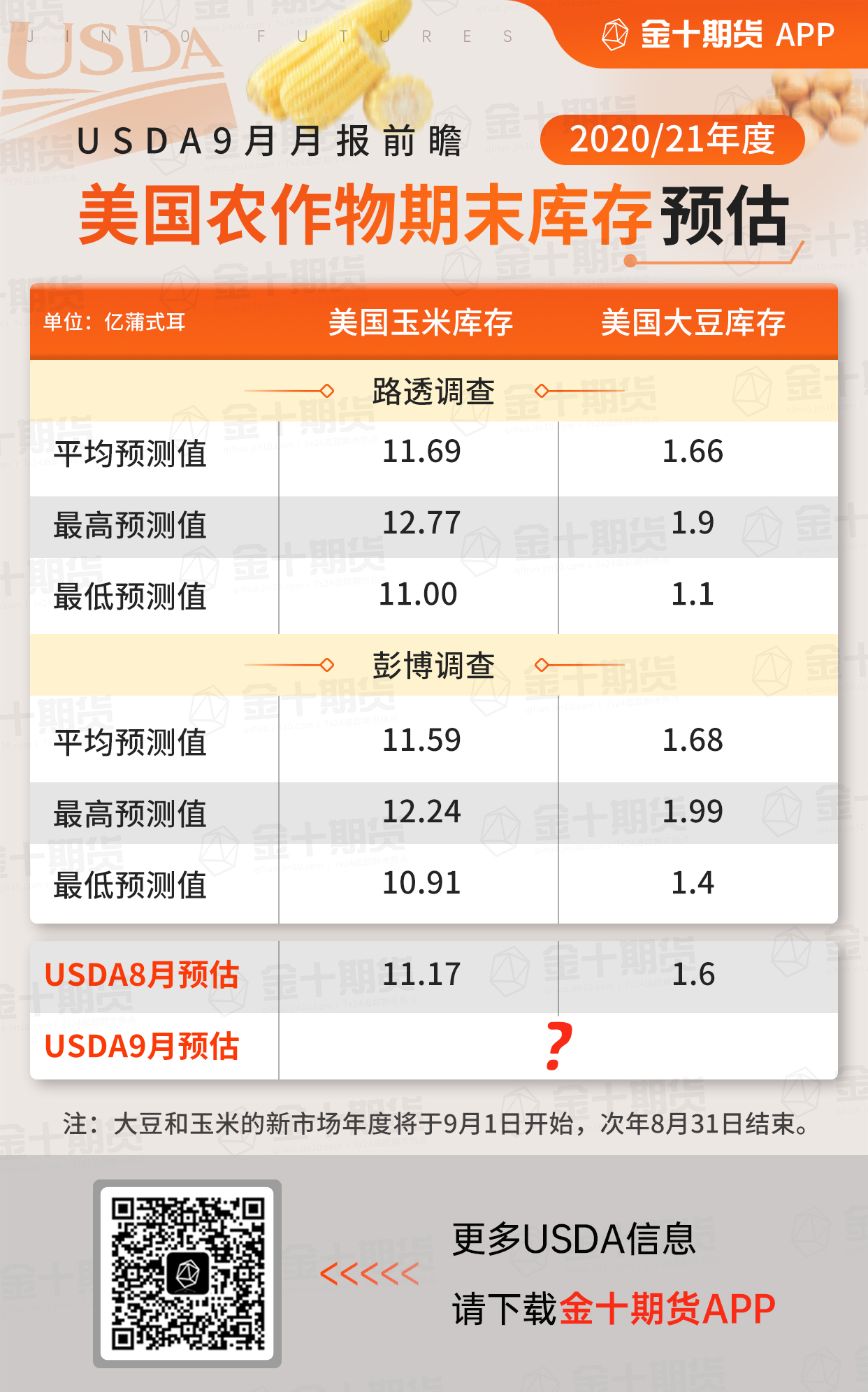

美国作物库存:预计新作大豆、玉米期末库存较8月上升

①2021/22年度美国大豆期末库存,路透、彭博调查数据均显示上调,分别为1.90、1.82亿蒲式耳,8月月报的预估为1.55亿蒲式耳。此外亦上调了2021/22年度美国玉米期末库存,路透、彭博调查数据分别为13.82、13.42亿蒲式耳,8月月报的预估为12.42亿蒲式耳。

②2020/21年度美国大豆期末库存,路透、彭博调查数据均显示上调,分别为1.66、1.68亿蒲式耳,8月月报的预估为1.6亿蒲式耳。2020/21年度美国玉米期末库存,路透、彭博调查数据均显示上调,分别为11.69、11.59亿蒲式耳,8月月报的预估为11.17亿蒲式耳。

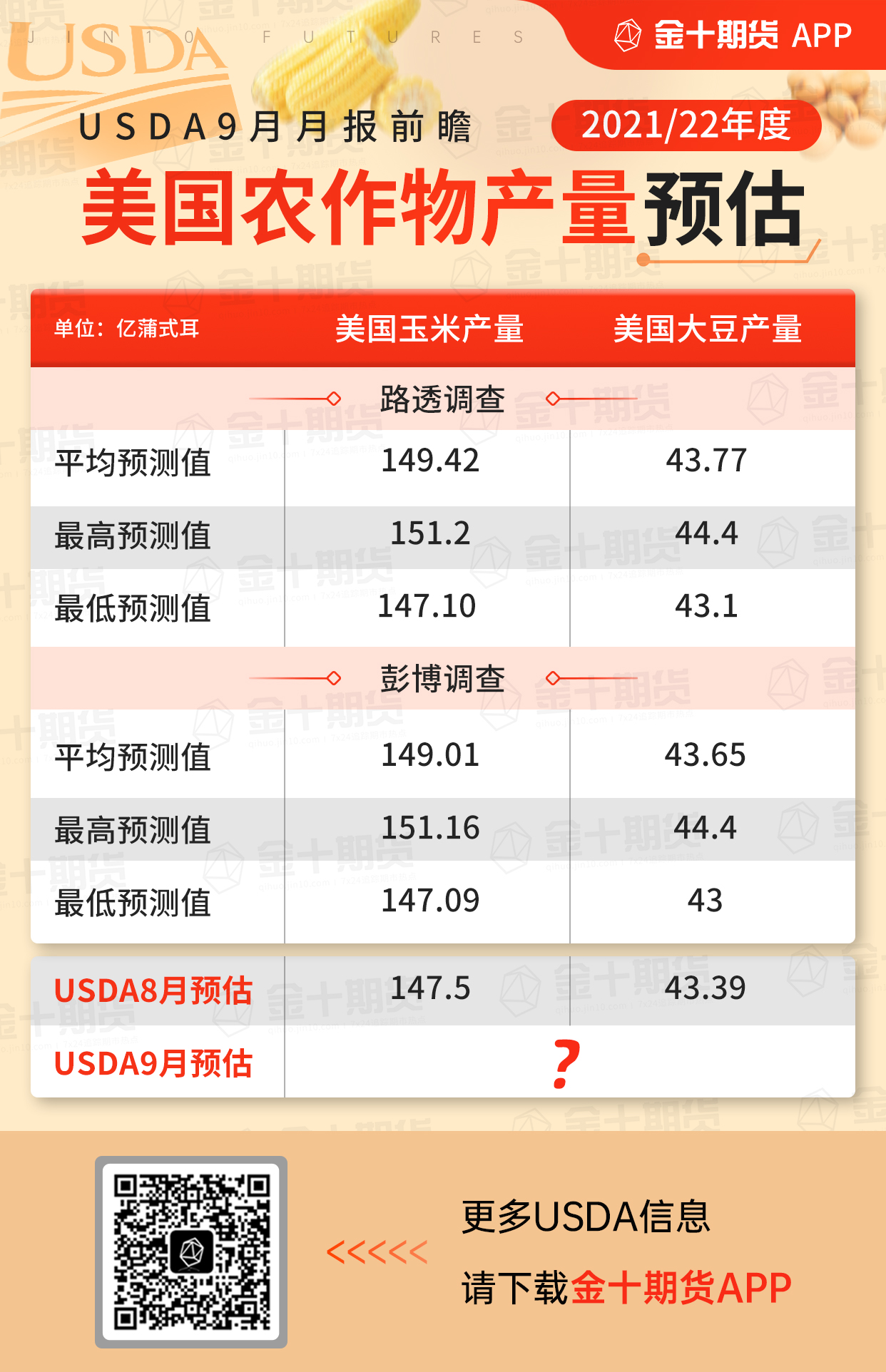

美国作物产量:预计新作大豆、玉米产量较8月均上调

2021/22年度美国大豆产量预估,路透、彭博调查数据均显示上调,分别为43.77、43.65亿蒲式耳,8月月报的预估为43.39亿蒲式耳。

2021/22年度美国玉米产量预估,路透、彭博调查数据均显示上调,分别为149.42、149.01亿蒲式耳,8月月报的预估为147.5亿蒲式耳。

全球作物库存:预计新作全球大豆、玉米库存较8月预估上升,小麦库存较8月预估下降

①2021/22年度全球大豆期末库存预估,路透、彭博调查数据均显示上调,分别为9686、9670万吨,8月月报的预估为9620万吨。

②2021/22年度全球玉米期末库存预估,路透、彭博调查数据均显示上调,分别为28601、28510万吨,8月月报的预估为28460万吨。

③2021/22年度全球小麦期末库存预估,路透、彭博调查数据均显示下调,分别为27903、27810万吨,8月月报的预估为27910万吨。

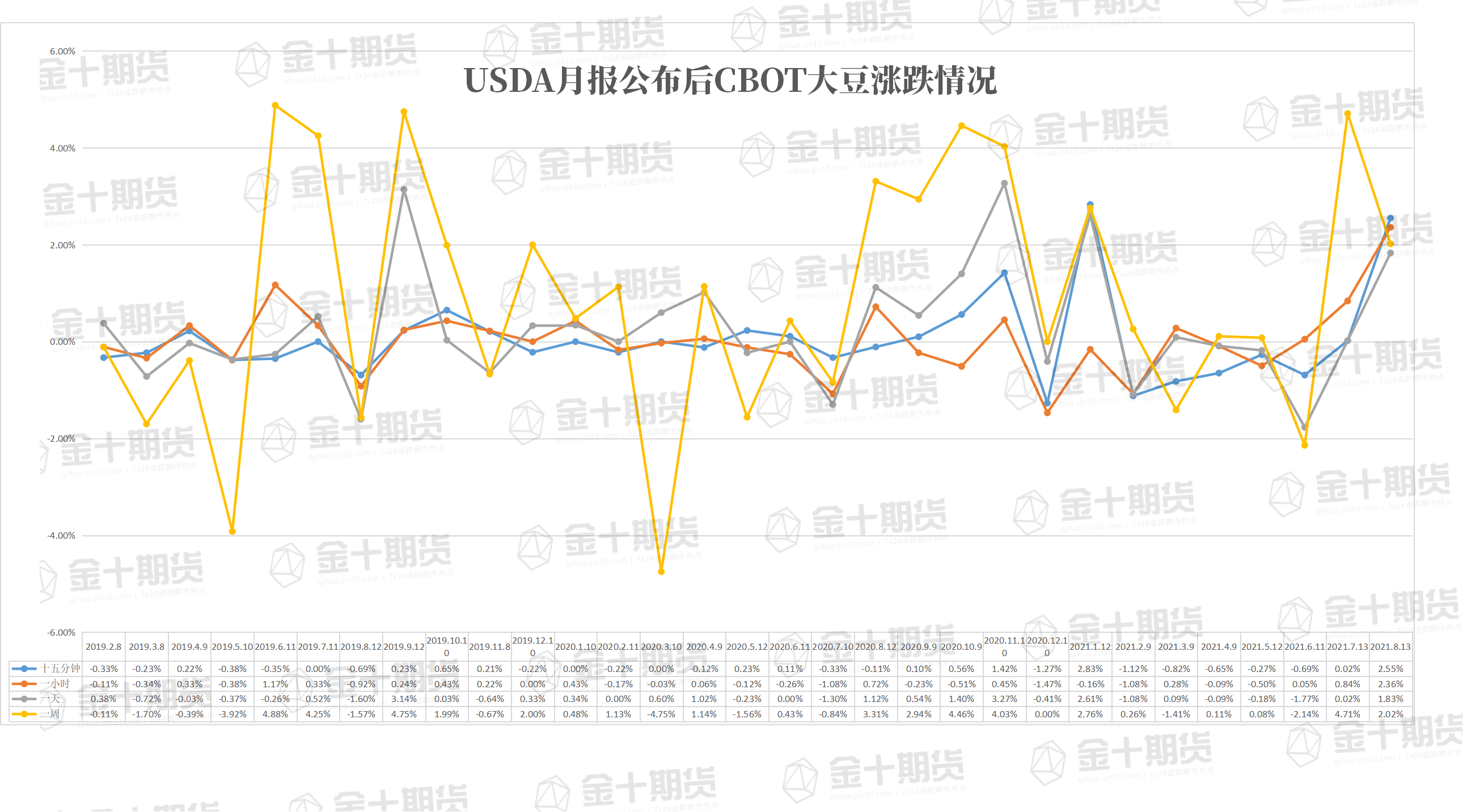

【历年9月USDA月报公布后行情回顾】