- 小

- 中

- 大

- 超大

每十年就有一次改变命运的机会,然后电荒也如影随行。电荒是经济的血液,这是它的本质属性,我们国家历史上有三大电荒时刻:

2000-2003年电荒:广东拉闸至全国缺电

2010-2012年电荒:淡季都缺电,浙江限电

2020-2021年电荒:包括我们国家,全球缺电

能源行业有一个著名的能源不可能三角理论:人类在追求清洁能源的道路上,无法同时做到既有能源用、又无污染、价格还便宜。我们还是要有一种实事求是的精神:这一理论来自哪里?底层逻辑是否合理?或者说经历多轮经济周期的变化,不可能三角是否还适用?电煤供应不足是引发电荒的原因?

能源不可能三角

世界能源委员会(WEC)在2016年形成了目前的能源三难指数(Energy Trilemma Index,ETI),不仅涵盖能源公平,更包括了能源安全和环境可持续性,能源价格可承担。2019年,WEC开发的能源三难指数开始动态追踪全世界120多个国家的能源发展状态,从上述三个维度评估世界各国在能源政策三大目标维度的表现。三难指数并非说不可实现,只是三个难度指标。

实际上在经济发展的过程中,电煤紧张的时候,很多时候并没有发生电荒,而在电煤充足的时候,电荒也是有发生的时刻,也就是能源不可能三角只是世界能源委员会的考核指标,并不是说发电必须电煤不可。

譬如,在美国40%的发电是天然气,在英国也是30%以上的电力来源天然气,并不一定要依靠电煤,电荒是有周期性的,这一周期性规律呈现8-10年一次的周期。

根本原因:周期的力量

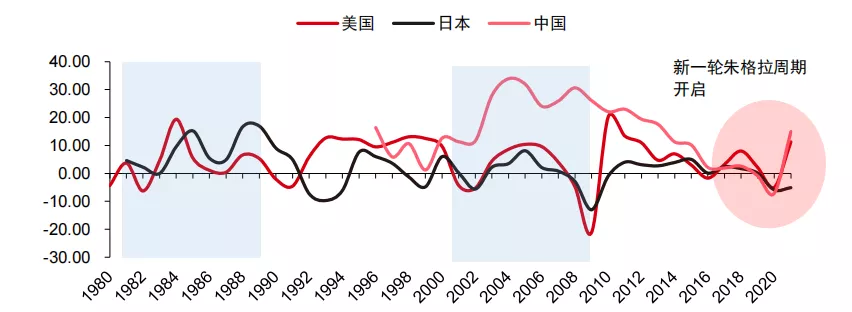

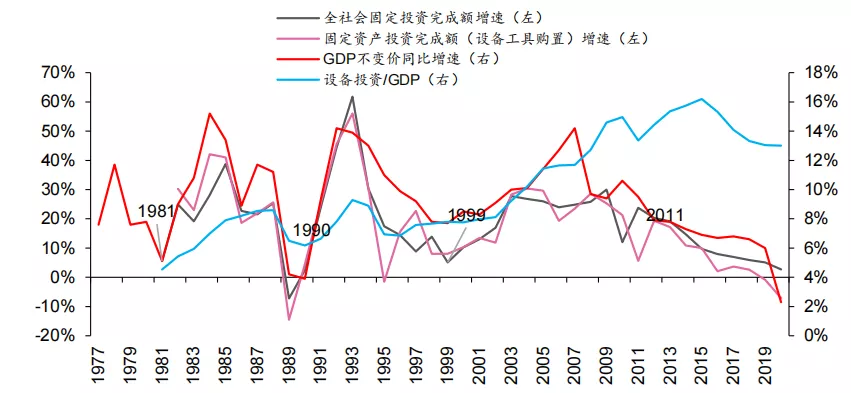

先提一下经济周期,前期经济学家周金涛先生提出,人生的发财靠康波,为什么康波周期如此重要,它是经济60年的一个大周期,也就是康德拉季耶夫周期,这里就不展开了。朱格拉周期是旨在描绘一个 8-10 年的由设备更替和资本投资驱动的经济周期。当某一时期工业企业开始集中进行设备的更新换代时,全社会固定资产投资加速,推动整体经济景气度持续上行,这一阶段电力最为紧张。

我们关心的是朱格拉周期,这是一个8-10年的经济周期,每到这一周期开始,经济就会有更替,资本开始投资,当年的电力就会比较紧张,而这一周期与通胀,也能源危机,与货币政策是相当一致的。

电力去了制造业,而制造业电力需求增加是因为经济周期的规律,电力增加必然引发能源危机,从而引发经济滞涨,资本主力的经济危机随后会到来。

资本投资设备->商品需求增加->电力紧张->能源价格暴涨引发危机。

先说两大逻辑与结果:

1、2021年是朱格拉经济周期的开始,资本支出增加与设备投资增加,电力需求增加,电力集中流向制造业。

从 1981 年至 2020 年我国已经经历过四轮经济周期。朱格拉周期的定义, GDP 增速以“谷-谷”划分法划分出这四个周期:

第一轮周期为1981 年至 1990 年,

第二轮周期为1990 年至 1999年,2000年广东拉闸限电

第三轮周期为1999 年至 2011年,2011年开始电荒

第四轮周期为2011 年至2020年,2021年全球缺电

2020年美国大放水,拜登提出的“四万亿”基建计划,全球供应链开始增加产能,突然发现全球的生产资料开始紧张,口罩缺少,防护服缺少,到最后是冰箱缺少,自行车也不够用。而中国成为全球的供应加工厂,产业链补充产能的需求极大的增加,铁矿,钢材,热卷,甚至铜,铝纷纷创出历史的新高。

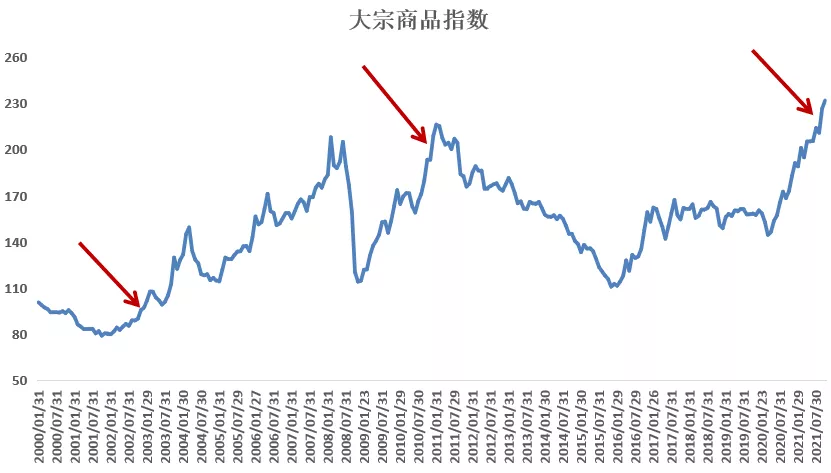

2、朱格拉经济周期的初期:设备投资增加->大宗商品需求上升->大宗商品价格上涨至高位->滞涨形成->能源危机->股市压力开始加大。

我们统计了期货品种的大宗商品综合指数,可以看出在朱格拉初期的商品的需求仍然是非常旺盛,经济呈现滞涨

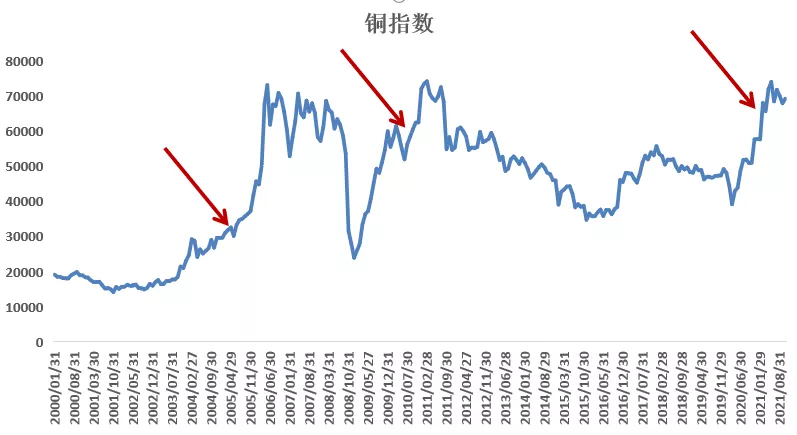

电力需求增加,通常会看到在电力紧张的年份,电网建设需求支出增加,铜在朱格拉经济周期初期表现最好,因为大部分的机械设备及建筑都需要这一金属,铜的表现最好。

考虑到逻辑的严密性,我们实际上要解决一个问题:1、朱格拉经济周期背后的驱动力量是什么?2、朱格拉经济周期1862年提出后,持续至今,未来还有效吗?这可能是未来要研究的一个比较大的课题,牵涉到大类资产配置及宏观经济的研究了,我们先假设朱格拉经济周期是成立的,先看一下历史上电荒的历史情形。

2002-2003年电荒

2000年后,新一轮朱格拉经济周期开始,广东是中国经济第一大省,机器设备投资增加,电力紧张。

广东的GDP在2001年增长近20%,在全国占比上升到11%,可见当时的广东是多少创业的机会,经济是如何蓬勃发展,对于电力的需求是多么渴望,隆隆的机器声与创业的激情融合在一起。

2000年:广东拉闸限电,同年深圳电力紧张。

2001-2002年:限电开始区域化,限电省份达12个,

2003年:电力紧缺的省份增加至18个。

2004年:拉限电省份增加至24个,甚至路灯停电。

中国2001年-2002年用电量分别增长8.7%和11.6%,2003年用电增长速度最快的一年,中国电力企业联合会预计全年增长在15%左右。根据2003年国家煤矿安全监察局调度中心的《煤炭经济运行简报》,当年1-10月份累计产煤12.86亿吨,同比增长了21.41%,煤炭“社会库存处于合理水平”。供不应求炒作为“能源危机”并延伸到矿产危机只能加深恐慌,又把能源危机的锅甩给了煤炭,而煤炭增长的速度实际上是比较高的。

也就是,有煤,但是还缺电,因为电力投资不足。

一是建设速度滞后于需求增长导致总量不足是根本原因。近年来电力建设投资占全国。电力基建投资比例逐步下滑,由“八五”时期的12.09%降到“九五”的10.4%,到2002年仅为7.17%,电力不仅不再“先行”,甚至落后于GDP的增长幅度。而在电力建设速度放慢的同时,电力需求却在不断上升。从2000年到2002年,电力需求增速平均为10%左右,高于同期发电装机增长速度约4.3个百分点。

高耗能行业增速过高,用电结构重型化使电力对经济增长的支撑力下降。钢材、有色金属等高耗能产品产量增速超过20%,黑色和有色金属冶炼用电分别增长25.8%和24.52%。

气候导致随机性缺电使电力供应雪上加霜。高温、干旱、江河来水少导致了负荷上升,水电发电量减少。2003年华东、南方、华中电网夏季空调负荷比重均超过30%,部分城市超过40%。

2000-2003年缺电,在时隔20年之后的今天是多么熟悉:

1、朱格拉周期启动,钢铁与有色产量增长20%,铁矿,螺纹,铜大涨。

2、电力投资不足,电力投资需要4-5年周期。

3、水电与干旱等自然灾害发生。

太阳底下没有新鲜事,过去有的,未来还会再发生。

2010-2011年电荒

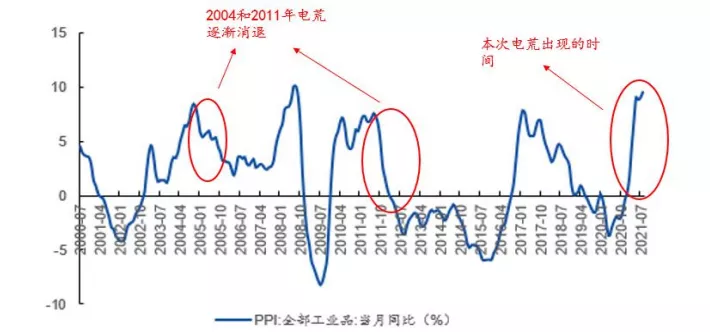

历史会重演,在2010年之后又开始新的循环,每次电荒消退后,都是伴随着GDP开始下滑,因为滞涨在电力紧张时达到顶峰,我们不知道资本主力国家的危机在这两年会再度发生。2004年,2011年,及目前的电荒消退之时与PPI下降是同样的路径。PPI是什么?PPI代表工业品原料,如金融,矿产,原油,煤等。

根据2000年限电的原因,我们先猜一下,2010年限电的原因必然有下面因素:经济需求量大,天然灾害发生,水电少,高耗能用电大。我们再看一下2011年发改委分析:2011迎峰度夏期间用电缺口达到了2500万千瓦。受来水偏枯、持续高温等因素影响,南方电网公司经营区域电力供应持续紧张,贵州、广西最大缺口一度超过用电需求的25%。

高温天气+枯水天气,是不是很熟悉?2010年开始的限电大幕:

2010年:华东地区电限,浙江省用电压力最大。

2010年:江浙等地区节能减排开始限电,高耗能严重。

2010年11月:工信部:绝不允许为节能减排拉闸限电。

2011年:24个省份在不同时段采取了限电措施。

2011年1月份:《关于居民生活用电实行阶梯电价的指导意见》:居民生活用电阶梯式的递增电价,拟将电价分为3档,基础电量为110度或140度,超出最高档每度电将提价2毛钱,用电量越多,增加电费越多。

2011年出台的提高电价的措施,是不是与2021年的电价浮动标准同出一撤?历史总是会重演,只是不同的方式。而2000年,2011年,2021年三次朱格拉经济周期一无一例外,要求高耗能产品进行限电,我们看一下2011年大限电的过程中商品上涨的幅度:

水泥价格由2020年9月350元/吨,年末500元/吨。

螺纹钢期货由2020年9月4300元/吨,2011年2月超5000元/吨。

柴油零售价由2010年9月7300元/吨,2011年4月近8300元/吨。

浙江和河北,限电期间工业增加值同比最多分别下了3.6和5.6个百分点,而华东水泥价格在4个月内涨幅超40%,限电结束3个月内下跌10%。浙江企业为保订单转用大功率柴油机发电生产,一度导致“柴油荒”,浙江地区是2010-2011年的限电中影响最大,经济发展也是十分活跃的大省。

可见,无论是2000年,2010年的朱格拉周期初期,经济活动十分活跃,电力需求紧张,我们可以得出资本如下配置:

1、限电开始,高耗能产品水泥,钢铁,有色必然先限,价格上涨。

2、限电最后,电价大概率上调,买入电力企业股票。

3、柴油发电企业要重点关注,在限电过程中表现好。

当然,柴油的价格也会上涨,这一幕不是在2021年又再现了呢,历史是同样的重复的。毕竟,咱们研究的目的不是学术讨论,最终是要落实到钱袋子上。

2020电荒-至今

下图是全国用电量的累计同比,上一轮朱格拉经济周期是在2010年开始,用电量大幅增加,2020年下半年开始的需求量也是大幅增加。

当然,我们国内的电价也是比较便宜的,专业的机构给出的分析如下:

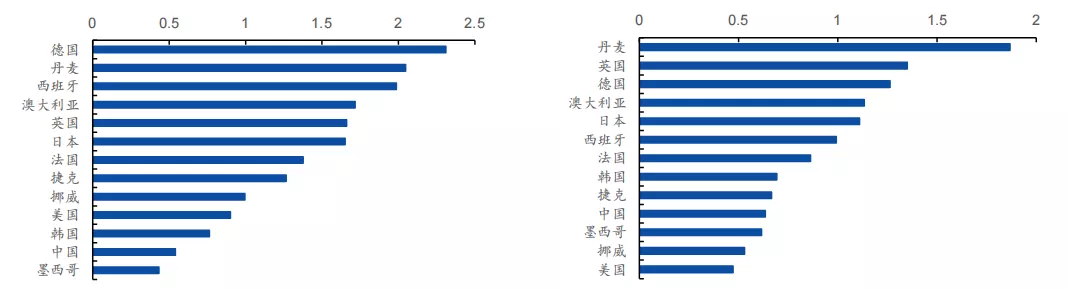

我国电价相比于外国偏低,与 35 个 OECD 国家相比,我国销售电价为 0.618 元/kwh,位列倒数第三位,约为各国平均水平的 60%。生活在社会主义国家还是比较幸福的,也是世界优越的制度之一。

2020年12月:浙江限电,长沙限电,拉尼娜到来。

2021年3月:动力煤淡季不淡,价格淡季上涨。

2021年9月:江苏超1000家企业 " 开二停二 "

2021年9月广东开二停五,只保留15%以下总负荷。

2021年9月云南黄磷、工业硅削减90%产量

2021年10月:辽宁对14个市实施事故拉闸限电。

2021年10月全国31省限电,辽宁最严重,电企普遍亏损。

2021年10月:上周电价浮动范围。

在稳定居民、农业、公益性事业电价前提下,将市场交易电价上下浮动范围由分别不超过10%、15%,调整为原则上均不超过20%,加强分类调节,对高耗能行业由市场交易形成价格,不受上浮20%限制。鼓励地方对小微企业和个体工商户用电实行阶段性优惠。

2021年商品上涨的顺序与2000年,2010年开启的朱格拉周期如出一撤:

1、高耗能的钢铁,有色,铝,硅铁,水泥,黄磷,

2、电力企业价值重估,

3、汽油,柴油上涨,柴油发电机上涨,

4、光伏发电需求增加,纯碱与玻璃全年上涨。

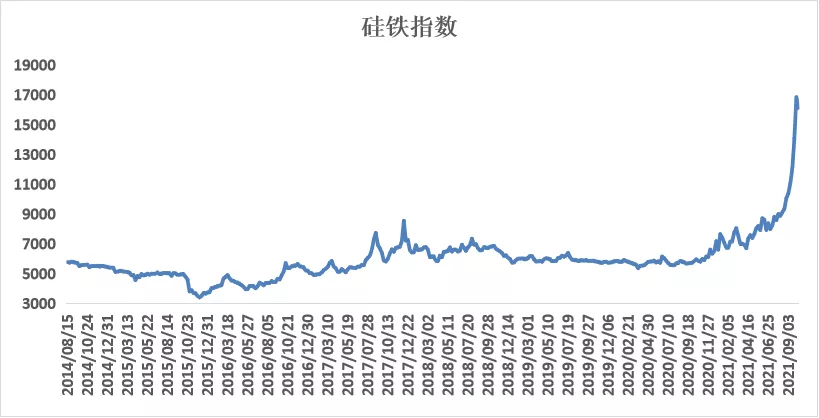

最典型的是硅铁与铝两个高耗能行业的产品,已经载入史册:

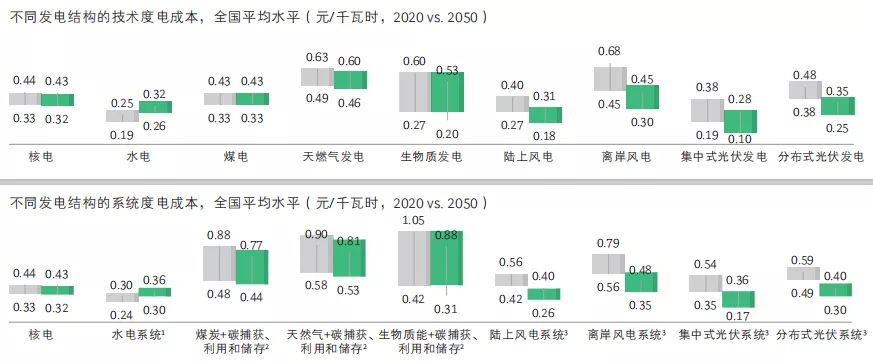

我们再回到开篇的能源不可能三角,自然有它的道理,根据权威的电力研究数据,可能在未来煤炭的发电成本会大幅上升,下图是2020年的发电成本与2050年发电成本的推测数据:

光伏与风力发电仍然是有成本优势的,未来将可能要去挑战能源“不可能三角”,那么纯碱与玻璃,或者说光伏ETF未来是不是值得关注呢?每个人都有自己的答案。

朱格拉经济周期、经济危机、电荒、通胀

我们并不是宏观经济学家,宏观经济周期研究的目的是来寻找规律,用来判断商品的顶部或底部,前期我们总结了一些商品与期货顶部形成的规律,文章链接:起爆点!期货价格顶部+底部的六大特征,如果加上宏观的框架,可能胜率更高一些。

历次电荒之前,都是经济危机对于经济的破坏->随后经济重建->货币宽松+设备投资增加->电力需求加->商品上涨,尤其是高耗能产品->滞涨引发资本主义国家引发经济危机。

这期间都伴随着自然灾害的发生,譬如:

1997年引发东南亚危机,SARS流行引发大恐慌,之后的2000年朱格拉经济周期开始,电荒随之而来。

2008年美国次贷危机,2008年汶川大地震,极端暴雨天气袭击了我们,2010年朱格拉经济周期开始,电荒随之而来。

2020年,新冠病毒对全球生命与财产进行毁灭性打击,2020年底拉尼娜严寒天气到来,2021年初美国遭遇冰冻灾害,2021年6月份美国遇到炎热高温到气,2021电荒也随之而来。

每十年就有一次改变命运的机会,朱格拉周期启动,商品开始暴涨,投资增加,电荒也如影随行,朱格拉经济周期,也是电力需求的周期。

本文来自老魏一凡微信公众号