- 小

- 中

- 大

- 超大

在《期权价格的影响因素》一文中,我们知道了期权价格的变化受到了众多因素的影响,那么该如何去定量的衡量不同的因素对于期权价格的影响程度呢?基于这样的问题,期权中的希腊字母横空出世。

坦白地讲,这些希腊字母的颜值,确实毫无颜值可言,但是,这些密密麻麻的数据,可是期权世界中很重要的成员。今天,首先认识希腊字母家族中的第一个小伙伴——Delta。

Delta是啥?一般解释起来是下面这个样子。

Delta:标的资产价格变动一个点,期权价格相应的变化量。

作为期货的买方,期货价格上涨1元,就赚1元。但是期权不是这样,标的期货价格上涨1元,看涨期权由于有很多行权价格,对于不同的行权价格的期权有不同的上涨幅度。

假设当前CU2110价格为68000,行权价格为68000的平值看涨期权的Delta值为0.5,如果持有一手该期权,就等于拥有了0.5手的CU2110期货合约。所以当CU2110变动1000个点的话,期权持仓相当于变化了0.5*1000=500个点的变化。

不同的行权价格,期权的Delta值是不同的,而且看涨期权与看跌期权的Delta值甚至还有正负的差异。

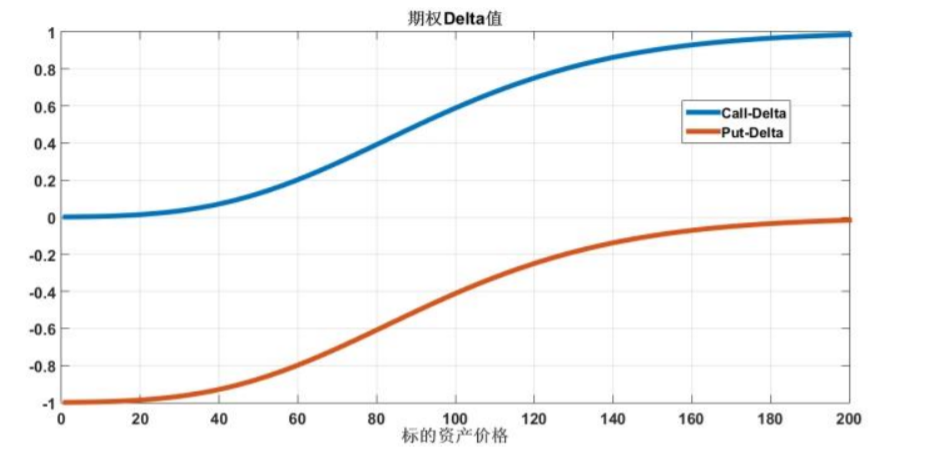

除此之外,对于看涨期权而言,随着行权价的逐渐增加,期权的Delta值会逐渐减小;对于看跌期权而言,随着行权价的逐渐增加,期权的Delta值的绝对值会逐渐增加。如果画出来的话,就像下面的图像一样。下面的图像,是行权价格为100的看涨期权与看跌期权,在不同标的资产价格下的期权Delta值得分布。

除此之外,对于看涨期权而言,随着行权价的逐渐增加,期权的Delta值会逐渐减小;对于看跌期权而言,随着行权价的逐渐增加,期权的Delta值的绝对值会逐渐增加。如果画出来的话,就像下面的图像一样。下面的图像,是行权价格为100的看涨期权与看跌期权,在不同标的资产价格下的期权Delta值得分布。

对于看涨期权,当标的资产价格远高于行权价格时(也就是深度实值期权),期权的Delta值是接近于1的。换句话说,也就是当标的资产价格变动1时,期权的价格变化也接近于1,这样的话,深度实值的期权其价格变化就类似于期货价格啦。相反的,对于深度虚值的期权而言,其Delta值接近于0,所以,当标的资产价格变化时,深度虚值的期权价格变化幅度相对就小了很多。

对于看涨期权,当标的资产价格远高于行权价格时(也就是深度实值期权),期权的Delta值是接近于1的。换句话说,也就是当标的资产价格变动1时,期权的价格变化也接近于1,这样的话,深度实值的期权其价格变化就类似于期货价格啦。相反的,对于深度虚值的期权而言,其Delta值接近于0,所以,当标的资产价格变化时,深度虚值的期权价格变化幅度相对就小了很多。