字体:

- 小

- 中

- 大

- 超大

评论

收藏

如何理解期权中的希腊字母Vega?

Vega:标的资产的价格的波动率变动一个点,期权价格相应的变化量。

《如何理解期权中的希腊字母Delta?》、《如何理解期权中的希腊字母Gamma?》两篇文章中我们介绍了希腊字母中的Delta和与Delta密切相关的Gamma,本文来给大家介绍希腊字母家族中的第三个成员——Vega。

Vega:标的资产的价格的波动率变动一个点,期权价格相应的变化量。

Vega实际上并不是一个希腊字母,但它很可能是与期权相关的最重要的风险,同时也是最难以把握的风险,毕竟期权交易还有另外一个名字,叫做波动率交易。

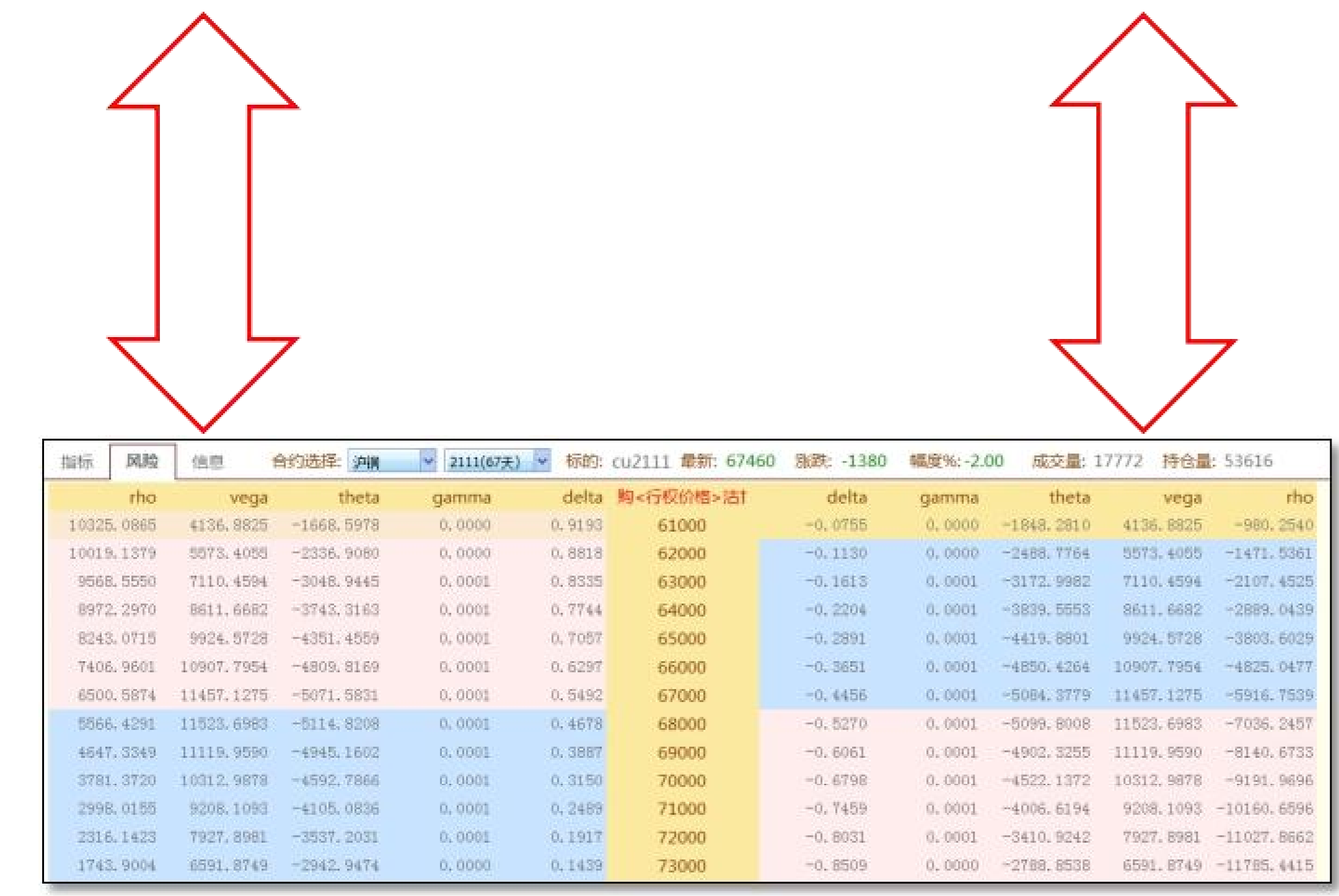

假设一只行权价格为350的看涨期权的波动率为44%,而此时Vega等于1.25,这就意味着,在其他条件不变的情况下,波动率如果上升(下降)1个点,那么就会引起看涨期权的价格上升(下降)1.25个点。

假设目前市场上沪铜价格为68000,而行权价格为68000的沪铜CU2110平值期权,Vega等于80,这就说明如果你持有一单位的该沪铜期权,当波动率变化一个点的时候,期权的价格会随之变动80个点。

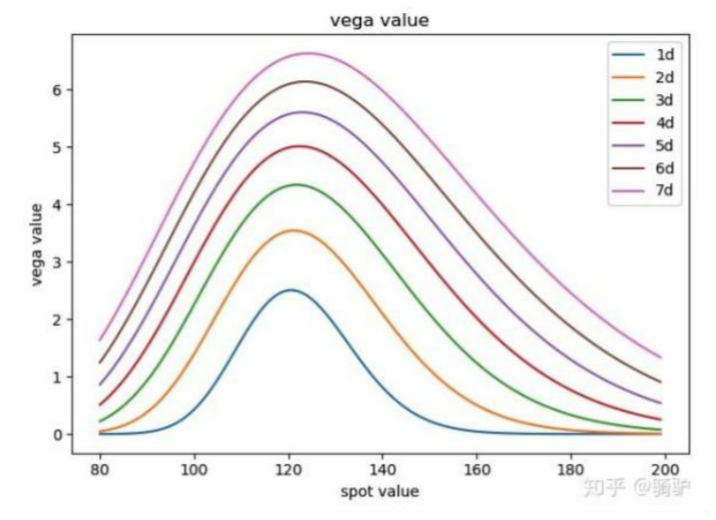

仔细观察Vega的取值会发现,Vega的取值均为正值,无论看涨或者看跌,越靠近平值附近,Vega的值会更大。同时,对于不同期限,也就是不同行权日期的期权,Vega值的差异也很大,距离到期日的时间越长,波动率对期权价格的影响也就越大。

上图可以看到不同行权价价格,不同到期时间下的Vega分布。在平值附近,期权的Vega值达到一个峰值,随着期权的实值(虚值)程度的加深,深度实值和深度虚值的期权的Vega值都趋近于0。也就是说,对于深度实值和虚值的期权,当标的资产价格变动时,Vega值的变化幅度相对平值附近的期权的Vega值,变动较小。

到这里,希腊字母家族的第三个成员Vega就介绍完毕了,下一篇文章将迎来希腊字母家族的最后一个成员——Theta!

风险提示及免责条款:市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。