- 小

- 中

- 大

- 超大

本文来源于混沌天成研究

2020年以来棕榈油波澜壮阔的上涨很大程度上得益于宽松的货币环境及全球四大油脂的共同减产,但与其自身的产业驱动也密不可分。马来西亚棕榈油连续两年的大幅减产,造成了全球棕榈油基本面偏紧,库消比偏低。棕榈油供应比较集中,马来西亚和印度尼西亚G2两国供应全球,马来西亚棕榈油大幅减产,让印尼在棕榈油相关产业政策上有了很多“为所欲为”的空间。

马来西亚棕榈油连续两年大幅减产的原因是:种植园的劳工短缺。劳工短缺问题由来已久,从2014年开始在各行各业就普遍存在,只是新冠疫情使得种植园的劳工短缺进一步的恶化,使得种植园劳工短缺的矛盾得到集中体现和加强,3成外劳缺口造成了马来棕榈油实际产量比理论产量低了近30%。

随着马来西亚放开入境限制,乐观预估马来西亚棕榈油产量可能会恢复到疫情前的水平,但恢复到理论产量的水平具有极大的难度。棕榈油作为全球油脂供需定价的大宗商品,其价格走势需要关注未来大豆、葵花籽、菜籽的播种情况,尤其是在俄乌局势如此紧张的背景下。

一、 棕榈油是全球油脂供需定价的大宗商品

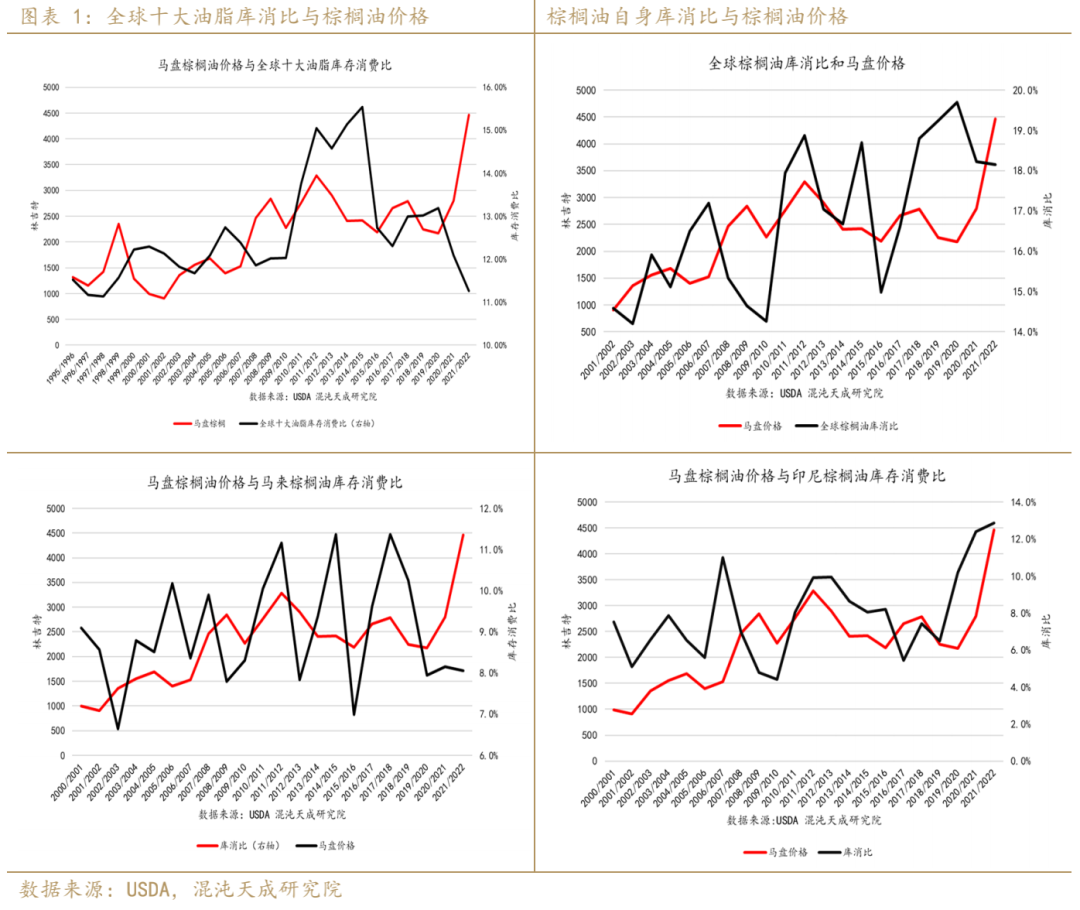

棕榈油自身库消比与价格相关性不明显,单看其自身库消比,很难解释这创历史新高的价格。但棕榈油价格与全球十大油脂库消比高度负相关(2010年-2012年量化宽松除外,那时棕榈油与库消比同向)。最近两年全球十大油脂库消比大幅下滑且创了近25年来新低,棕榈油价格也创出了历史新高。

印尼棕榈油库消比与马盘棕榈油价格,高度正相关,几乎是同向的。印尼政策是棕榈油行情的助推器,比如近期的DMO。印尼或许承担了棕榈油的主动补库(或者去库)行为。

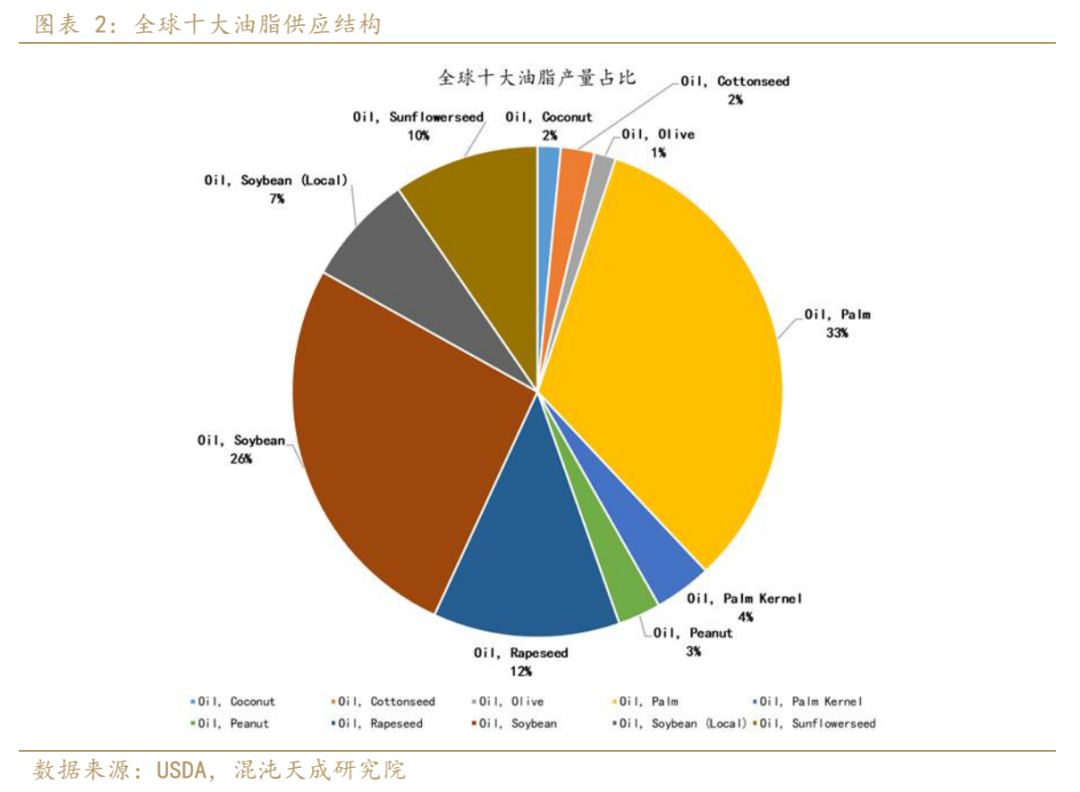

棕榈油占全球十大油脂的三成,各大油脂的食用功能几乎是完全相同的,(除了棕榈油的耐炸性)几乎可以完全替代,各大油脂的工业用途生物柴油也都是脂肪酸甲酯,都大同小异,因此全球十大油脂的替代性是非常强的,棕榈油不可能独立于全球油脂整体供需定价。

二、马来西亚棕榈油产量比理论产量减少3成

棕榈油其自身产业矛盾最突出的地方在于马来西亚棕榈油产量偏低,最近三年供应不断减少,导致马来西亚棕榈油库存处于历史性最低位。我们认为马来西亚棕榈油产量偏低的原因,不在于树龄老化,而是劳工问题。

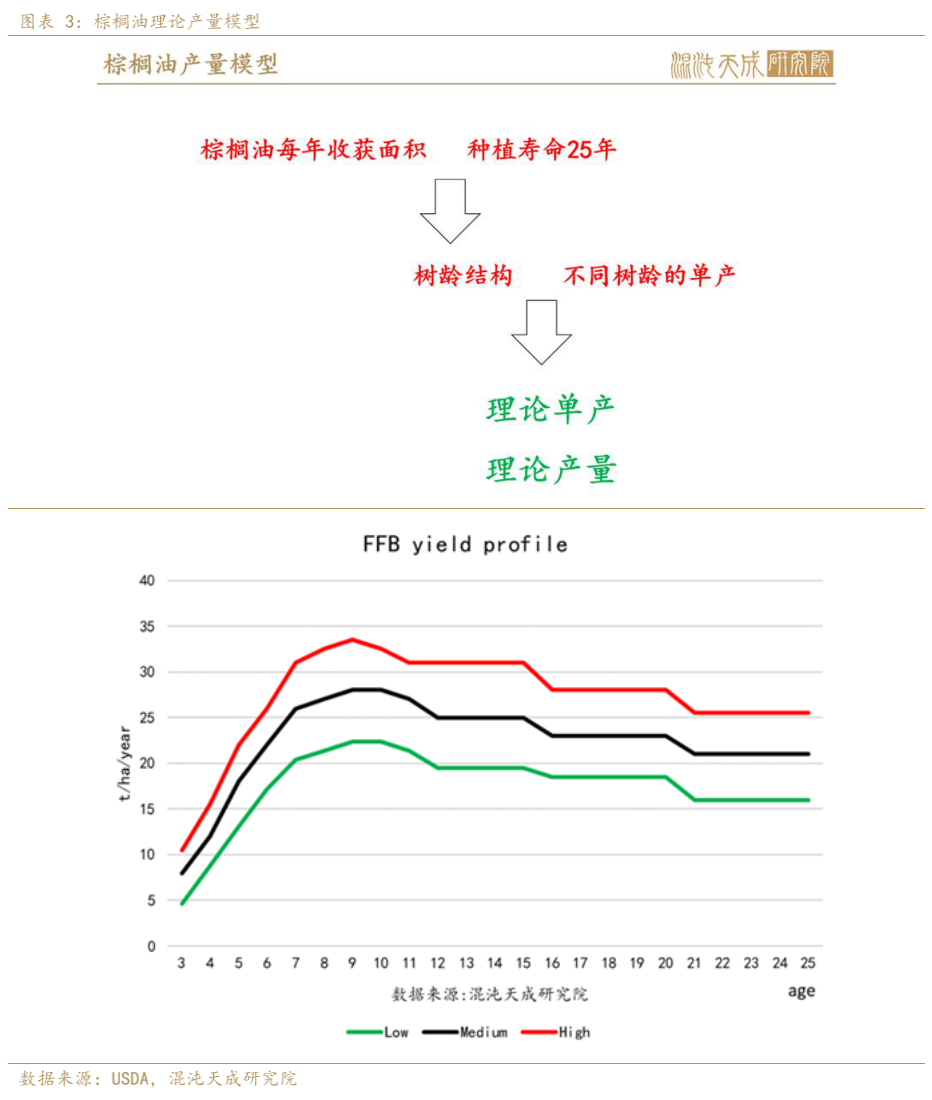

我们以美国USDA制作的印尼和马来西亚棕榈油供需平衡表为数据源,通过“每年的收获面积+油棕25年种植寿命”可以得出印尼和马来油棕树的树龄结构,再根据不同树龄油棕的单产,可以模拟出该国每年棕榈油的理论单产,理论单产乘以面积就是理论产量。

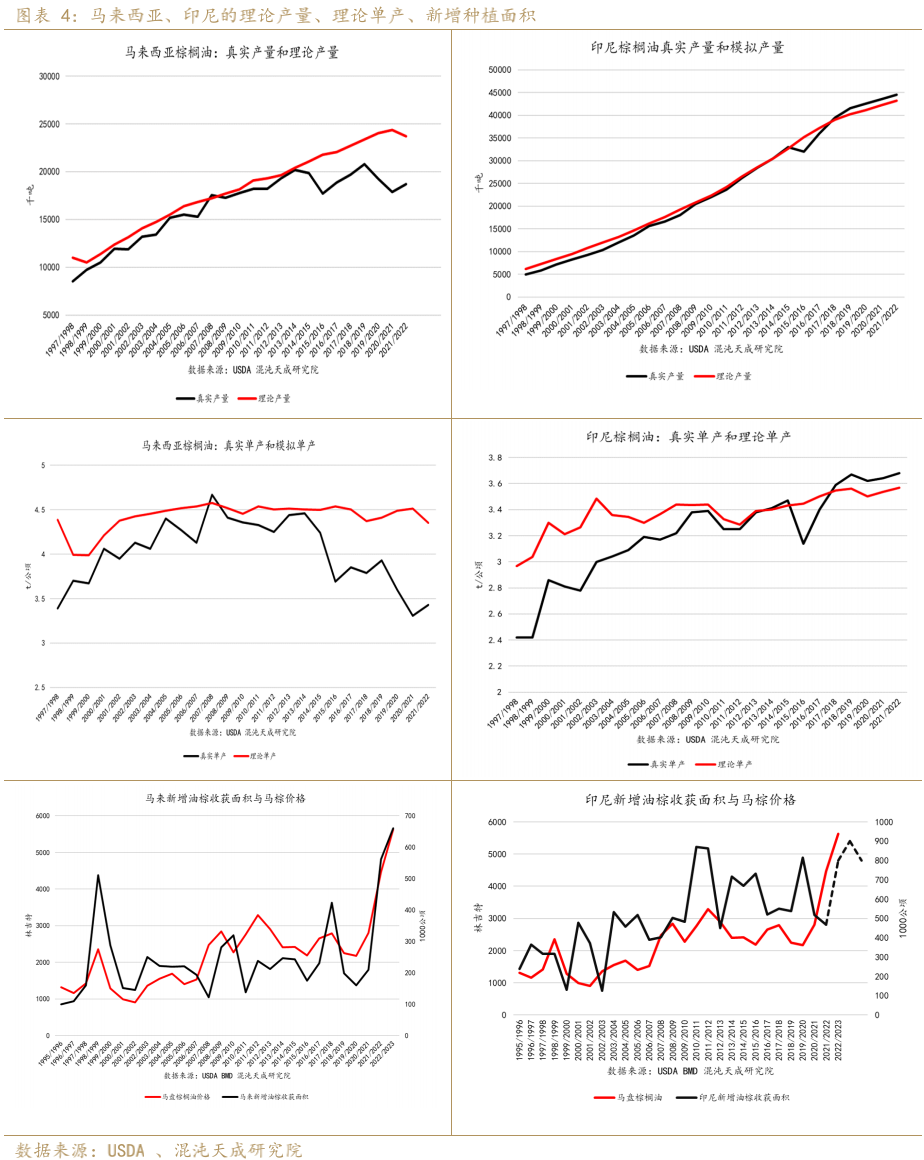

我们通过这一模型可以发现一个现象:马来西亚的棕榈油实际产量从2014年开始就低于理论产量,并在2020年和2021年大幅下滑,马来西亚棕榈油2020/2021年实际产量比理论产量低27%,500万吨左右。(注:2015-2016年东南亚干旱造成实际产量低于理论产量)

三、马来西亚油棕种植园劳工缺口30%

马来西亚棕榈油实际产量和理论产量的差值与劳工缺口相符, MPOA首席执行官Nageeb Wahab表示,由于人手不足,马来西亚2021年的毛棕榈油产量面临450万吨的潜在损失。我们的模型显示:马来西亚棕榈油2020/2021年实际产量比理论产量低27%,500万吨左右。

全球主要棕榈油生产商的马来西亚种植园巨头FGV控股公司首席执行官Mohd Nazrul Izam Mansor说:FGV种植园的工人只有所需人数的70%,公司希望雇用的第一批7,000名海外工人在明年一季度末抵达马来西亚。

马来西亚种植园工作对外劳的依赖度达到7-8成,以2012年为基准的话,马来西亚从事收割、水果收集和田间劳作理论外劳需求是27.7万人。MOPA宣称马来种植园短缺人数是7.5万人,缺口27%,接近3成。

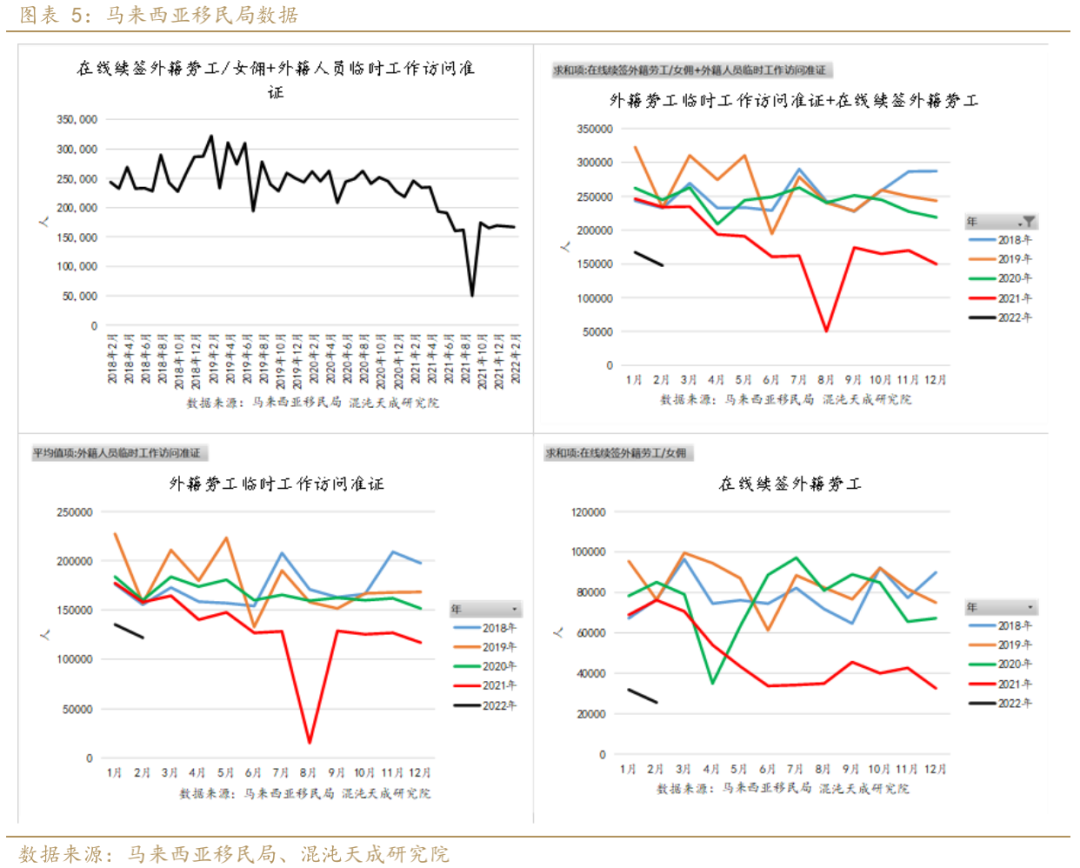

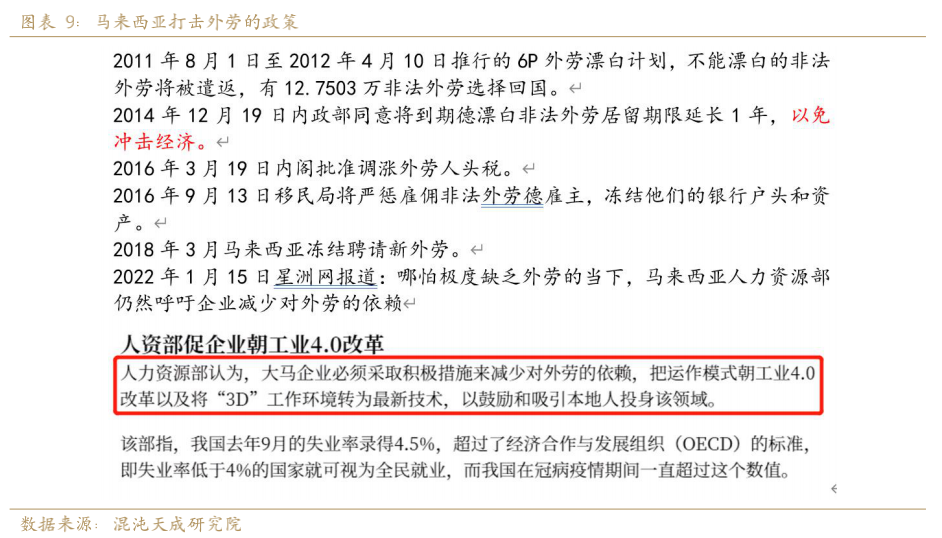

马来西亚移民局在线续签劳工及临时工作访问准证最近6个月平均值是162217,2018年2019年的平均值257201,减少了37%。

马来西亚中小企业公会总会长拿督江华强告诉《南洋商报》,他指出,大马在疫情前的合法外劳人数约180万人,非法外劳约400万人;我国自2018年冻结聘请外劳,在爆发疫情18个月后的今天,合法外劳预计只有120万人,而非法外劳估计不到200万人。人力资源部、内政部及各利益相关者等单位将就此事召开会议,以寻找方案解决劳力流失约30%的问题。

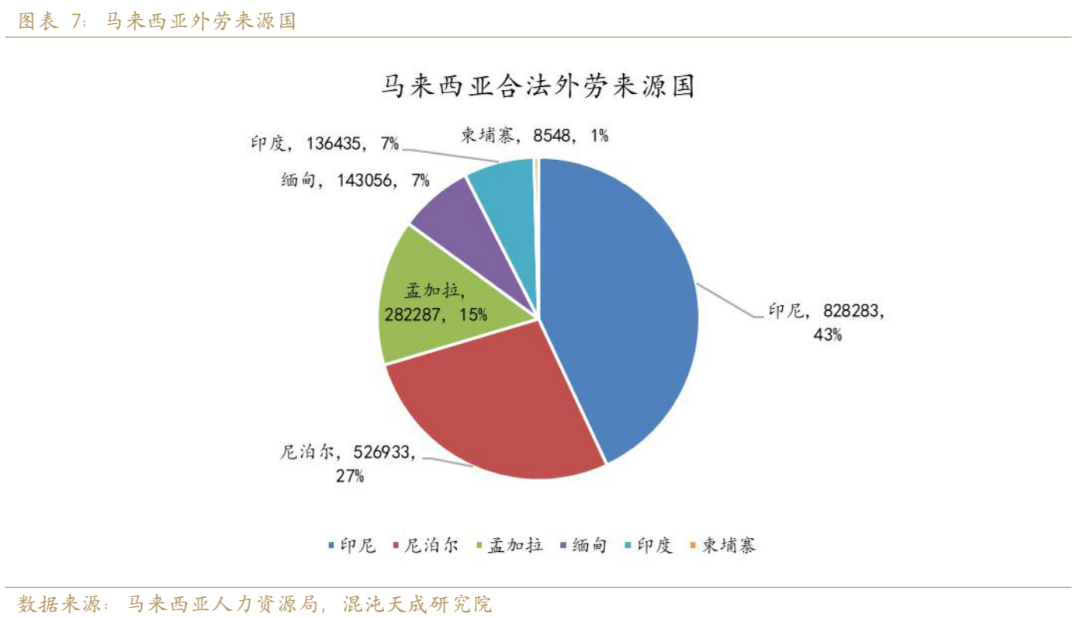

注:马来西亚国库研究院:2012年,油棕种植园有505972名工人,其中73%的工人从事收割、水果收集和田间劳作,超过3/4的劳动力是外国人。马来西亚种植园工人主要来自印尼、孟加拉、印度。

四、劳工短缺由来已久,并且各行业雇主为争外劳而“大打出手”

有证据表明马来西亚种植园劳工短缺的问题自2014年开始就已经普遍存在。根据马来西亚人力资源部发布的公开消息:合法外劳变化:2013年有211.6998万外劳,2017年有173.2984万外劳,2020年合法外劳只有120万。

马来西亚劳动力人口中,每3个人就有1个是外劳,外劳人口600万左右,其中200万是合法外劳,400万是非法外劳。

200万合法外劳中:4成来自印尼,2成来自尼泊尔,1.3成来自孟加拉、0.7成缅甸,0.6成印度,其他来自巴基斯坦、菲律宾、越南、缅甸、柬埔寨。400万非法外劳中,有5成来自印尼,其次是孟加拉、印度等。

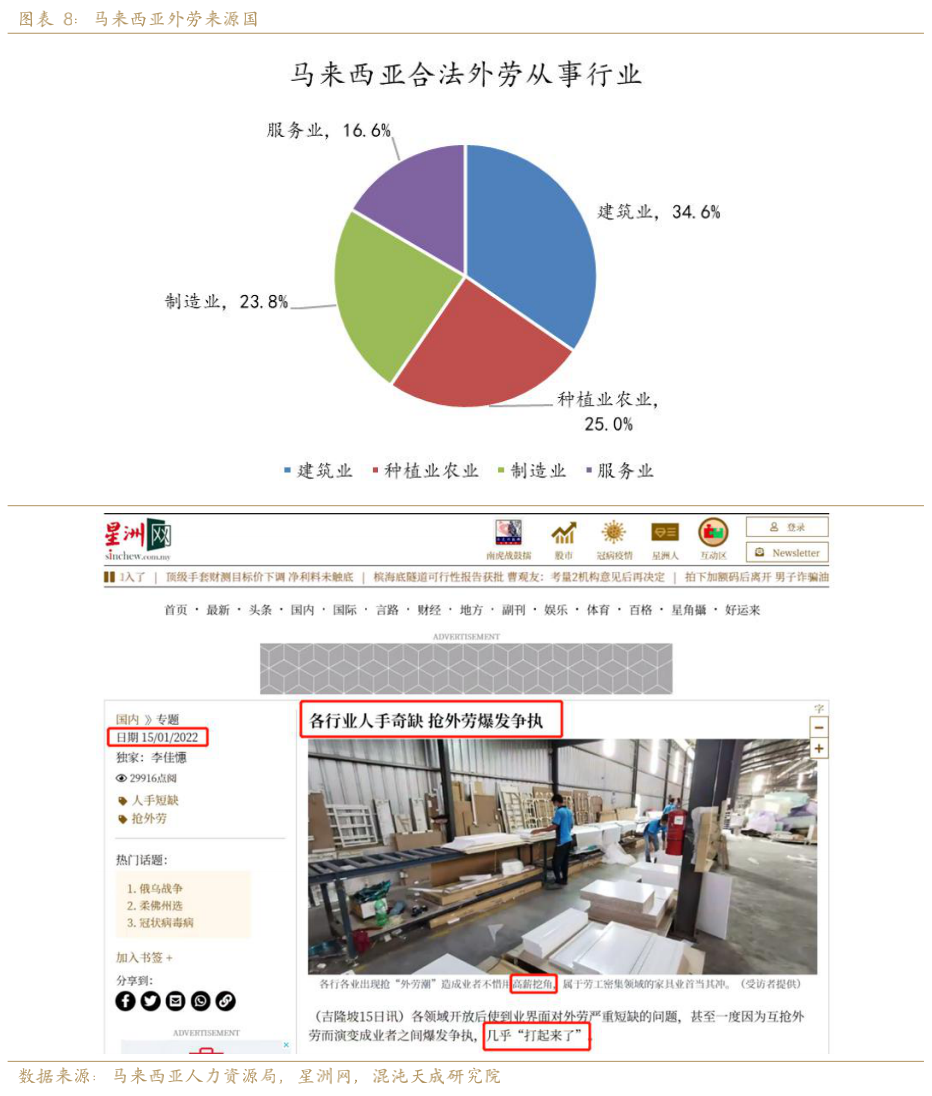

外劳从业行业,34.6%成 建筑业、25%种植业农业、23.8%成制造业、16.6%服务业。其实不止种植园缺劳工,手套厂、家具厂、建筑工地都急需外劳,现在马来西亚各行各业缺外劳缺到什么程度呢?缺到雇主因为争夺外劳而“大打出手”。

五、马来西亚为什么缺劳工?

马来西亚缺外劳,始于政府打压,盛于经济衰退、吸引力丧失,终于疫情。马来西亚从2010年开始就陷入了:打击外劳、国内经济衰退、对外劳吸引力下降、经济进一步的衰退的恶性循环。

马来西亚从1971年到1991年,利用威权政体,依靠廉价劳动力资源和外国资本,发展劳动密集型产业迅速实现工业化,但是在1992年到2010年,马来西亚从政治体制、人才培养和产业政策上都没有做到让马来西亚从劳动密集型转化为科技知识密集型产业,错过了黄金的20年,从而陷入了中等国家收入陷阱,同时代的韩国、中国台湾却已脱颖而出。

2010年以后,马来西亚外需面临着中国、越南等新兴市场的竞争而萎靡不振,内需更差,马来西亚贫富差距极其严重,马来西亚底层民众找不到工作失业率高企。

面对这内忧外患,马来西亚新总理纳吉布在2010年提出了新经济模式方案(NEM),其新经济模式的核心在于:推动产业升级,扩大内需。【打击外劳】,便是为配合新经济模式方案而进行的一个举措。

因为外劳多从事一些低端制造业,所以马来西亚想通过打击外劳一定程度上倒逼产业升级。外劳的涌入确实一定程度上加重了马来本地人失业等社会问题,所以马来西亚想通过打击外劳倒逼马来本地失业人口去顶替外劳的工作。但不幸的是,事与愿违,打击外劳造成了马来基础制造业竞争优势不在,基础制造业外流;1971年以来巫统对马来族的特权与福利,使得马来本地失业人口宁愿失业也不愿从事外劳的3D工作,因此失业率依旧严重。

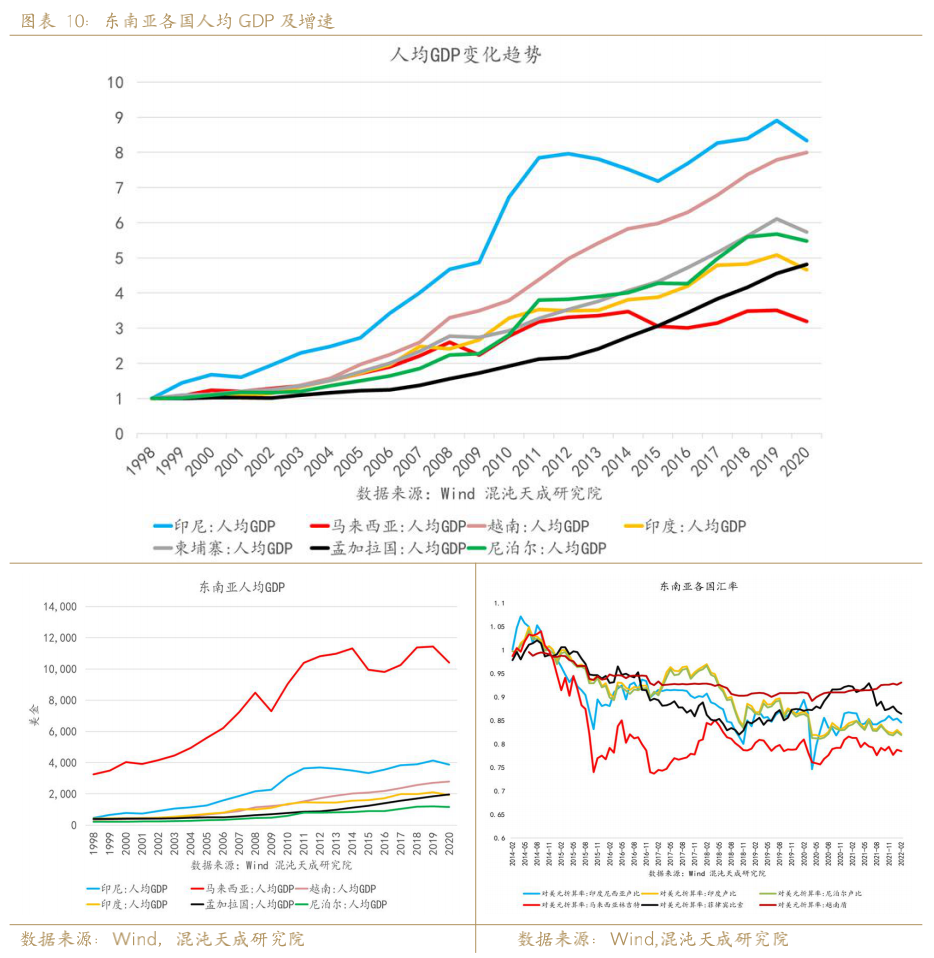

2014年以后在东南亚各国中,马来西亚人均GDP长达6年没有增长,人均GDP增速在东南各国中垫底。在汇率上也可以看出,2014年以来,马来西亚汇率贬值最严重,马来西亚对外来劳工的吸引力下降了。所以未来即使疫情后马来放开劳工入境限制,棕榈油产量也很难恢复到理论产量的水平。

六、棕榈油未来价格的判断

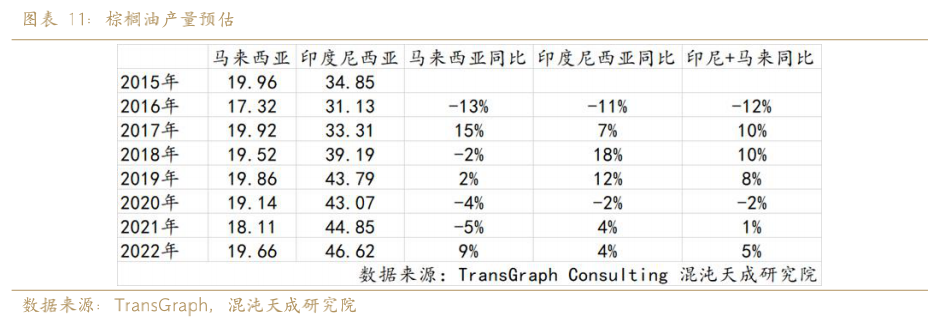

假设马来西亚放开外劳入境限制,按照最最乐观预期,棕榈油产量逐步恢复到疫情前的水平,根据TransGraph的预测2022年印尼+马来棕榈油的产量增加5%,相当于全球油脂产量增加1.6%。

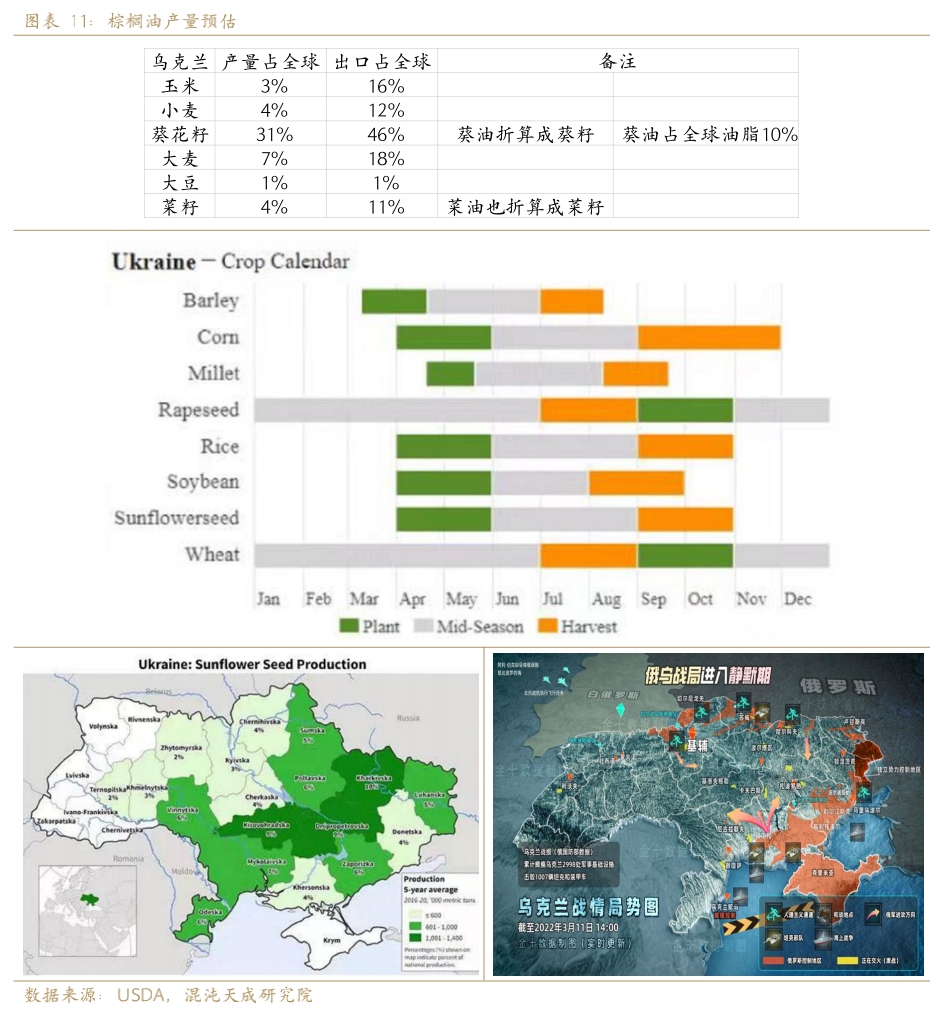

乌克兰葵籽占全球3成,葵油占全球十大油脂的10%,也就是说乌克兰葵油对全球油脂的影响在3%。

目前战事主要集中在黑海地区和乌克兰东北部与俄罗斯接壤的地区,这两个地区是乌克兰葵花籽的主产区,如果乌克兰一半的葵花籽无法播种,将会使全球油脂减产1.5%。这减产1.5%甚至能抵消掉棕榈油的增产,所以乌克兰葵华籽的种植很重要。

七、总结

1、 宽松的货币环境、全球四大油脂共同减产、马来西亚连续两年大减产、印尼主动建库存共同造就了这波以棕榈油为主的油脂大牛市。

2、 劳工短缺限制了马来西亚棕榈油3成的产量,但劳工问题由来已久,很难彻底恢复。

3、 假设马来西亚放宽外劳入境限制,种植园劳工恢复到疫情前的状态,预计全球棕榈油增产5%,相当于全球油脂增产1.6%。

4、 乌克兰葵花籽影响全球油脂3%左右的供应,需要持续关注。若战争和疫情的阴霾持续笼罩世界,粮食安全将受到各国更加重视、世界的粮食出口将受到挑战、粮农会更加惜售,粮食危机将不是危言耸听。