- 小

- 中

- 大

- 超大

【近日棕榈油市场大事】

1. AmSpec:预计马来西亚7月1-31日棕榈油出口量为1176912吨

据马来西亚独立检验机构AmSpec数据显示,马来西亚7月1-31日棕榈油出口量为1176912吨,上月同期为1091891吨,环比增加7.79%。

2. ITS:马来西亚7月1-31日棕榈油出口量为1238438吨

据船运调查机构ITS数据显示,马来西亚7月1-31日棕榈油出口量为1238438吨,上月同期为1085920吨,环比增加14.05%。

3. 大商所仓单日报数据

据7月31日大商所仓单日报数据显示,棕榈油期货仓单2300手,环比上个交易日增加400手。

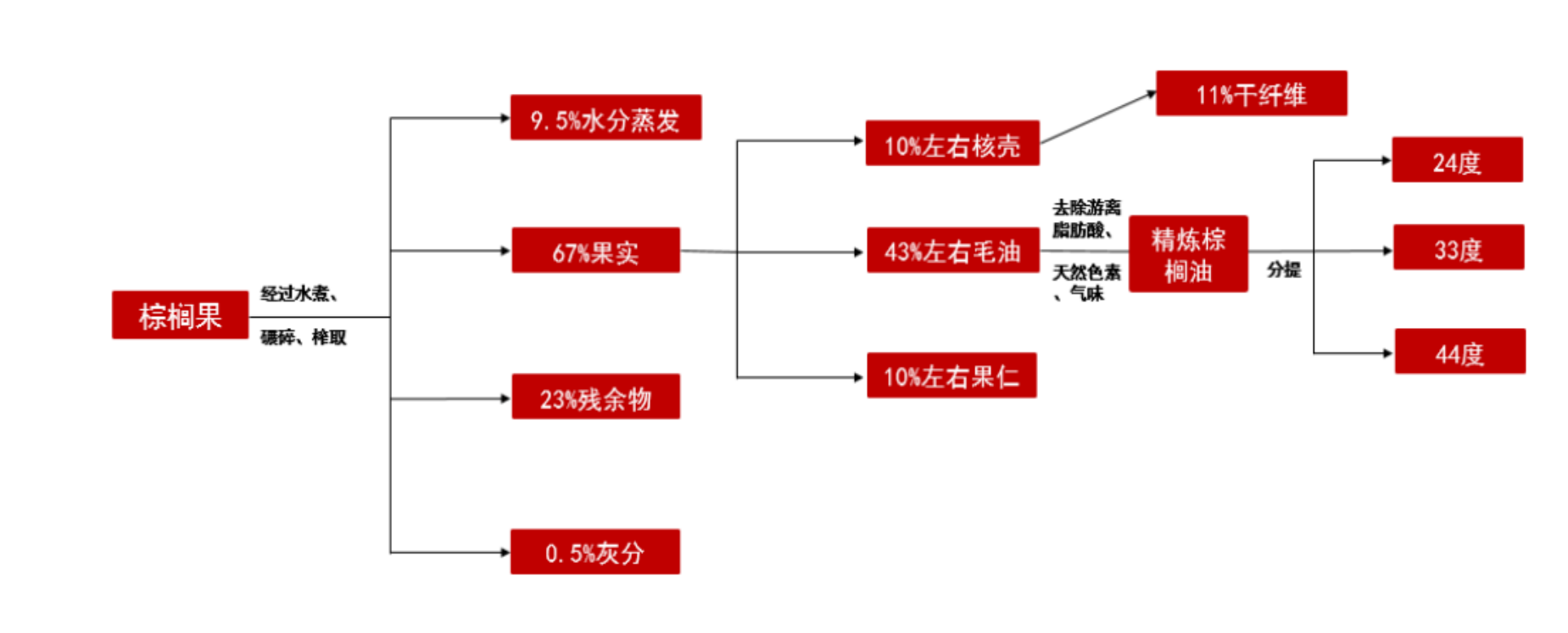

【棕榈油期货产业链一览】

据五矿期货研报,棕榈油在产业链中所处位置,大致可以由下图所示:

棕榈油产业链上游主要对应印尼及马来西亚等主产国种植,油棕是目前世界产油效率最高植物,每公顷可生产约5吨油脂,单产是花生6倍,是大豆10倍左右。目前油棕树种植集中于印尼和马来西亚,非洲和南美洲目前也开始广泛种植,产量有所增加。

中游对应棕榈油压榨加工企业。毛棕榈油提炼成精制棕榈油主要通过以下两种途径:

1、通过物理提炼,往毛棕榈油中依次加入热水、硼酸、活性白土等,后通过脱胶、水洗、脱色等物理步骤逐步制成精制棕榈油。

2、通过化学法提炼,依次加入热水、烧碱等,后通过脱胶、脱酸等步骤制成精炼棕榈油。

油脂下游分布广泛,因棕榈油营养成本较好,同时化学性质稳定,不易发生氧化变质,因此被广泛应用于餐饮、食品加工及化工业。在食品方面,一般可直接食用,或被用作起酥油、人造奶油等领域,还可用于煎炸等。工业用途一方面可用于制作肥皂等,另一方面可用于生产油脂类化工品。

【油脂现货市场概况】

据金十期货APP现货报价显示,今日国产豆油、进口菜油、棕榈油现货价格全线下跌,其中棕榈油现货价格跌幅为100元/吨。

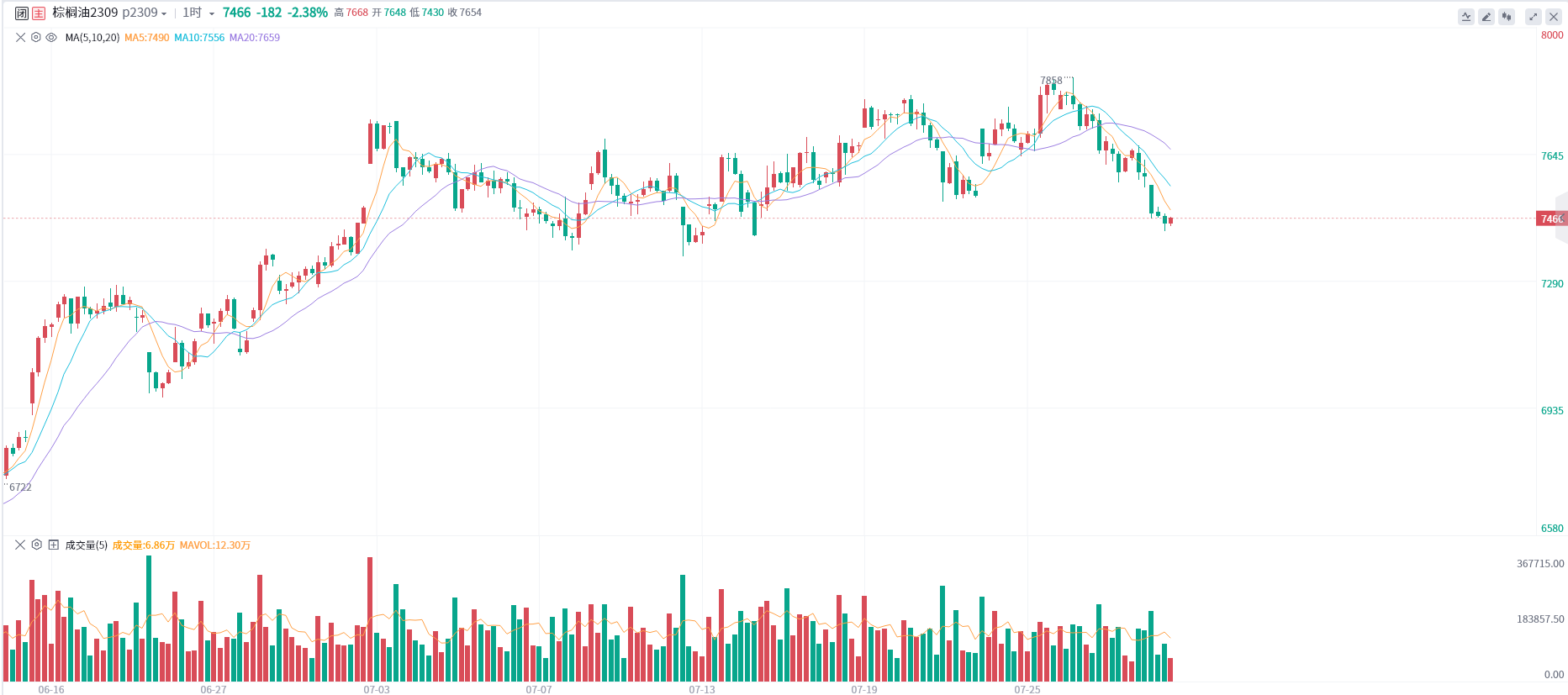

【期货市场概况】

截至7月31日15点收盘,大商所棕榈油期货合约全线下跌。其中主力合约p2309收盘为7466元/吨,跌幅为2.38%,合约持仓量今日减少9152手至34.63万手。

截至北京时间7月31日17:00,马来西亚毛棕榈油期货2310合约跌幅为3.00%,报3886林吉特/吨。

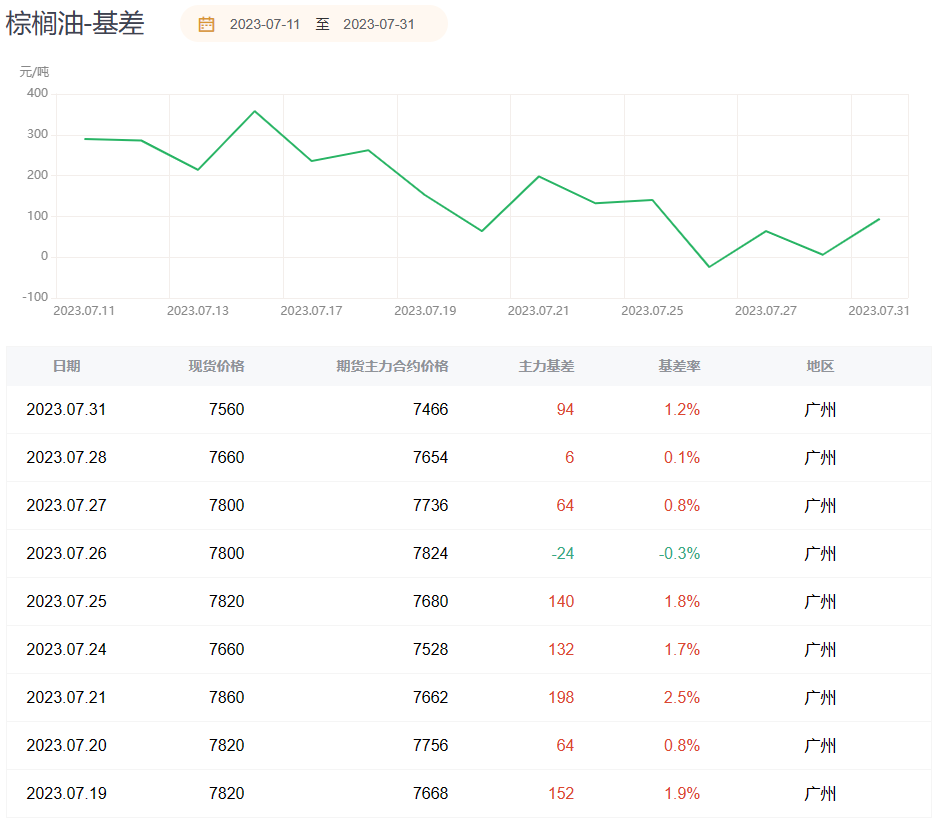

【棕榈油基差分析】

据金十期货APP基差日历,今日棕榈油期货主力合约p2309基差为94元/吨,较上一交易日有所回升,基差率从0.1%回升至1.2%。

【机构持仓龙虎榜】

前20席期货公司持仓数据显示:棕榈油期货主力合约今日净持仓-12883手,处于净空头状态,较前一交易日的-6832手有所增加。前20席多头减持11929手,前20席空头减持1974手。其中,位列前五多空共减仓3664手,其中多头减仓1883手,空头减仓1781手。

值得注意的是,在多空排名前20席机构当中,有1席机构进行了空转多的操作,浙商期货在增持多单72手同时减持空单275手,或表明其认为棕榈油后市价格可能会上涨。

【机构研报对于棕榈油期货的深度解读】

美尔雅期货:国内棕榈油持续累库对盘面形成压制,短期棕榈油震荡偏弱(看空)

国内前期棕榈油进口偏多支撑供应偏强,且夏季消费整体低迷,棕榈油持续累库,且竞品豆油在油厂高开工率下累库迅速,菜油虽有降库但三大油脂整体累库,对棕榈油带来利空。总的来说,外围及产地多空交织,BMD棕榈油走弱;国内棕榈油持续累库对盘面形成压制,短期棕榈油震荡偏弱。

国信期货:国内外油脂调整行情仍在进行中,短线、波段操作为宜(中性)

周一BMD毛棕榈油期货连续第五日下跌,创下近两周来低点,主要是受到外部食用油市场下跌的拖累。根据船运调查机构ITS公布数据显示,马来西亚7月棕榈油出口量为1238438吨,较6月出口的1085920吨增加14.0%,出口环比收窄,欧盟农业专员表示,乌克兰可以通过团结通道出口几乎所有农产品,缓解了市场对乌克兰出口中断的担忧,棕榈油价格也回吐了大部分地缘风险升水,国内方面,随着国际油脂的高位调整,内盘冲脂也跟盘高位回落,高位多头平仓加快,尤其是郑菜油减仓下行凸显,菜油跌幅超过其他油脂。整体而言,国内外油脂调整行情仍在进行中,短线、波段操作为宜。

银河期货:短期油脂预计震荡运行,建议以观望为主(中性)

受产地天气等因素影响,近日油脂震荡回落。根据产地高频数据显示,马棕产量增幅远不及出口增幅,印度等国进口量环比增加,据此推测7月马棕库存或将环比持平或略降。国内方面,棕榈油进口利润倒挂有所收窄,后续棕榈油预计继续累库。短期油脂预计震荡运行,建议以观望为主。

上海中期期货:后续棕榈油库存或维持增势,建议多单减仓(中性)

今日棕榈油回调测试7450元/吨,马棕进入增产周期,但整体产量增幅受限,SPPOMA数据显示,7月1-25日马棕产量较上月同期增加2.10%,MPOA数据显示7月1-20日马棕产量较上月同期增加6.49%,同时,印度、中国棕榈油采购有所好转,带动棕榈油出口改善,7月马棕出口持续回暖,ITS/Amspec数据分别显示7月马棕出口较上月同期上升14%/7.8%。另一方面,GAPKI数据显示,5月份印尼棕榈油产量为508万吨,环比增加12.4%,5月末印尼棕榈油库存为467万吨,环比增加28.7%,印尼供应超预期抵消马棕供应担忧。国内方面,随着棕榈油集中到港,棕榈油库存迅速增加,截至7月21日当周,国内棕榈油库存为70.35万吨,环比增加5.39%,同比增加120.81%,8月份棕榈油到港压力依然偏大,后续棕榈油库存或维持增势,建议多单减仓。

棕榈油研究分析师:7月马来西亚棕榈油出口量健康增长应该支撑马棕油期货价格(中性)

棕榈油研究分析师Abdul Hameed表示,7月马来西亚棕榈油出口量健康增长应该支撑马棕油期货价格,今天期货价格下跌是由于相关植物油走弱和马来西亚林吉特走强导致的,但这也为进口商创造了买盘。天气和俄乌冲突因素仍在发酵,需要关注的因素还有8月棕榈油参考价是否提升以及B35生物柴油的执行情况。

【未来关注的风险因素】

1. 厄尔尼诺现象的影响;

2. 马来西亚和印尼产区天气变化;

3. 印尼出口政策;

4. 棕榈油消费需求;

5. 马来西亚棕榈油产量情况;

6. 各地现货价格情况 ;

7. 棕榈油去库情况。