- 小

- 中

- 大

- 超大

巴克莱银行表示,不断增加的国库券供应为美联储创造了一条“狭窄而艰难”的道路,导致其难以在继续缩减其庞大的资产负债表的同时避免扰乱融资市场。

关键问题是,在6月份债务上限协议通过后,财政部将出售数千亿美元的国债,资金将从何而来。随着美联储加息,大量国债发行正在推高收益率并吸引整个金融体系的现金。

巴克莱表示,可能出现的情况是,资金将继续主要来自美联储的一项关键工具,即隔夜逆回购协议(RRP)。但该公司也看到了另外的风险:大量国债发行可能会耗尽银行准备金,使其变得稀缺,从而扰乱银行获得短期融资的市场。

这一问题可能变得越来越严重。巴克莱预计财政部将在年底前额外出售9400亿美元国债,从而推高政府债券收益率。该公司策略师约瑟夫·阿巴特周二在给客户的一份报告中写道:

“美联储资产负债表软着陆的道路是狭窄且艰难的。”

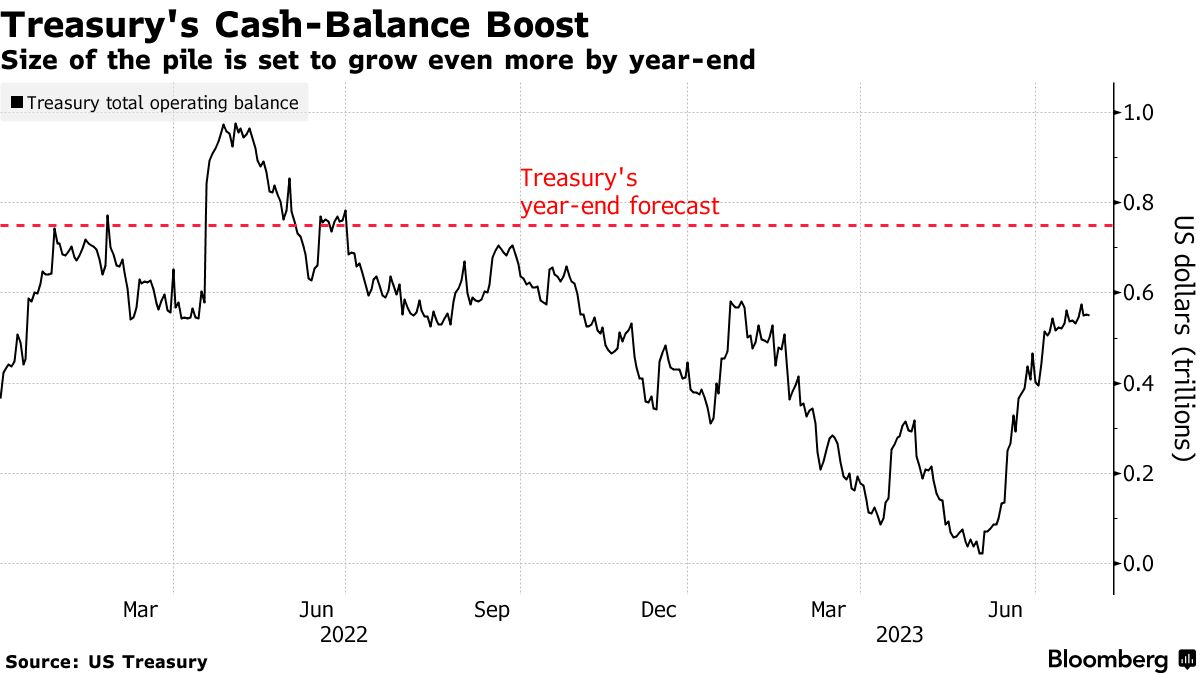

财政部计划到年底将其在美联储的账户(TGA)余额从目前的约5500亿美元增加到7500亿美元。复杂的是,目前尚不清楚资金流出RRP的速度有多快,也不清楚银行需要持有的准备金应达到怎样的水平。根据巴克莱的估计,当前银行准备金与导致2019年9月回购利率飙升的稀缺水平之间的差距约为4000亿美元。

一年多来,美联储一直致力于通过减持部分到期债券来缩减资产负债表,这一过程被称为量化紧缩(QT)。目前美联储的资产负债表规模为8.24万亿美元,低于2022年5月的8.91万亿美元。QT计划导致美国政府增加借贷,而到目前为止,大部分增量都是通过发行国债实现的。

考虑到2019年的情况,货币市场观察人士一直在关注吸收国债供应洪流的现金来源。当时美国货币市场出现了空前的流动性短缺情况,回购市场利率大幅上升。

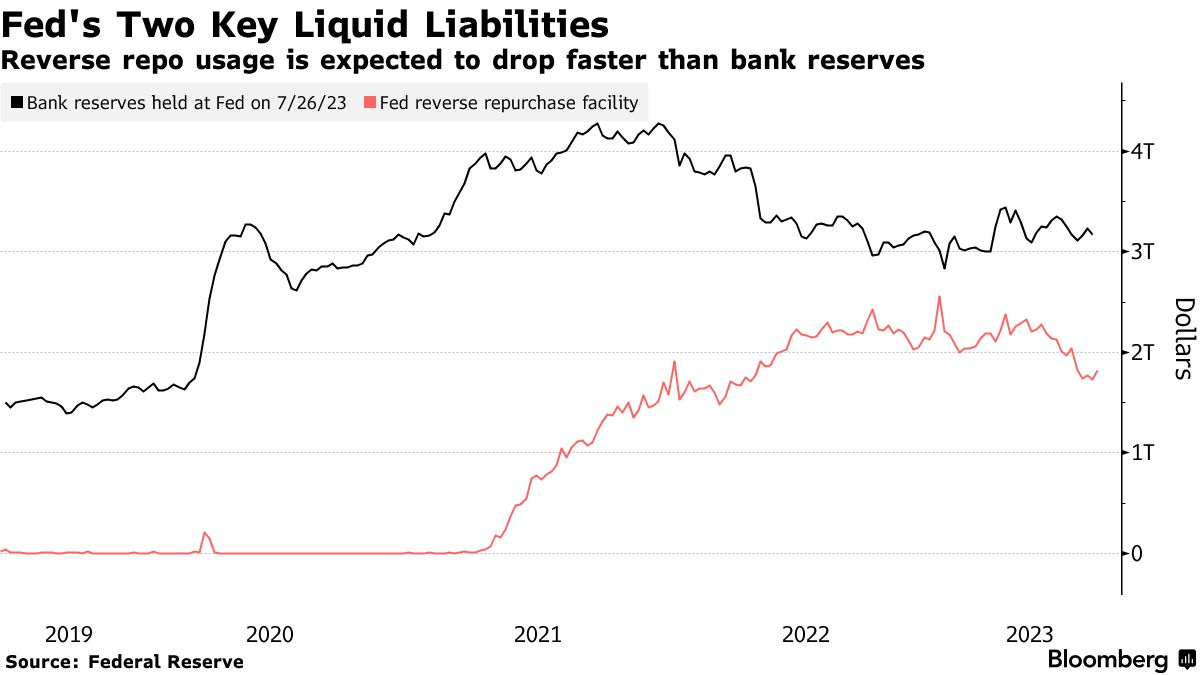

来源之一是美联储的RRP工具,其规模一度从6月初的超过2万亿美元减少到1.74万亿美元。其二是存放在美联储的3.17万亿美元银行准备金——鉴于准备金稀缺的风险,这一来源更成问题。

RRP能否持续吸收国债发行洪流是关键!

阿巴特写道,“随着TGA到年底将再增加2000亿美元,并且RRP(可能价值至少数千亿美元)存在高度不确定性,QT计划和美联储资产负债表‘软着陆’的路径确实是狭窄和艰难的”。

从6月初到7月,财政部已经净发行了大约7990亿美元的国债,并且还将发行更多。投资者很容易消化了第一波供应,货币市场共同基金通过从美联储的RRP工具中撤资4300亿美元,吸收了大约三分之二的发行量。

阿巴特表示,更高的收益率以及由此导致的交易商资产负债表被填满将足以从RRP中抽走更多现金,到年底RRP的使用量将降至1.2万亿美元。但他表示,RRP使用量将下降多少仍然存在疑问,正如其7月份的资金流出停滞一样。

与此同时,巴克莱表示,自3月份银行业动荡以来,银行对美联储的准备金需求可能有所增加,这使得确定系统“最低合意准备金水平(lowest comfortable level of reserves,简称LCLoR)变得更加艰难。希望在于市场参与者继续吸收大量的国债供应,并耗尽RRP,而使得银行准备金保持在充足的水平。

美联储主席鲍威尔6月曾表示,QT主要在RRP中展开,不会对银行准备金水平构成迫在眉睫的威胁。

阿巴特写道,“美联储能否避免QT意外引发准备金稀缺,取决于RRP余额下降速度能否快于美联储资产减持速度。也就是说,这取决于货币基金增加国债配置的意愿”。