- 小

- 中

- 大

- 超大

【今日期市盘面概况】

整体概况:

午盘收盘,国内期货主力合约涨跌不一。焦煤涨超5%,丁二烯橡胶(BR)、PTA、苯乙烯(EB)涨超3%,焦炭、短纤、玻璃、生猪、沪锌涨超2%。跌幅方面,沪镍、菜粕跌超2%,棕榈油、白糖、淀粉、不锈钢(SS)、豆粕跌超1%。

资金流向:

截至09月12日15:00,国内期货主力合约资金流入方面,PTA2401流入9.77亿,铁矿石2401流入5.06亿,焦煤2401流入4.99亿;资金流出方面,沪深300 2309流出65.97亿,中证500 2309流出61.18亿,中证1000 2309流出50.57亿。

成交量:

截至09月12日15:00,国内期货主力合约成交方面,PTA主力成交196.56万手,螺纹钢主力成交132.4万手,甲醇主力成交131.12万手;国内期货主力合约持仓量方面,豆粕主力持仓177.52万手,PTA主力持仓173.47万手,螺纹钢主力持仓153.94万手。

板块指数方面:

文华商品指数收涨0.44%,国内期货主力合约涨跌互现。

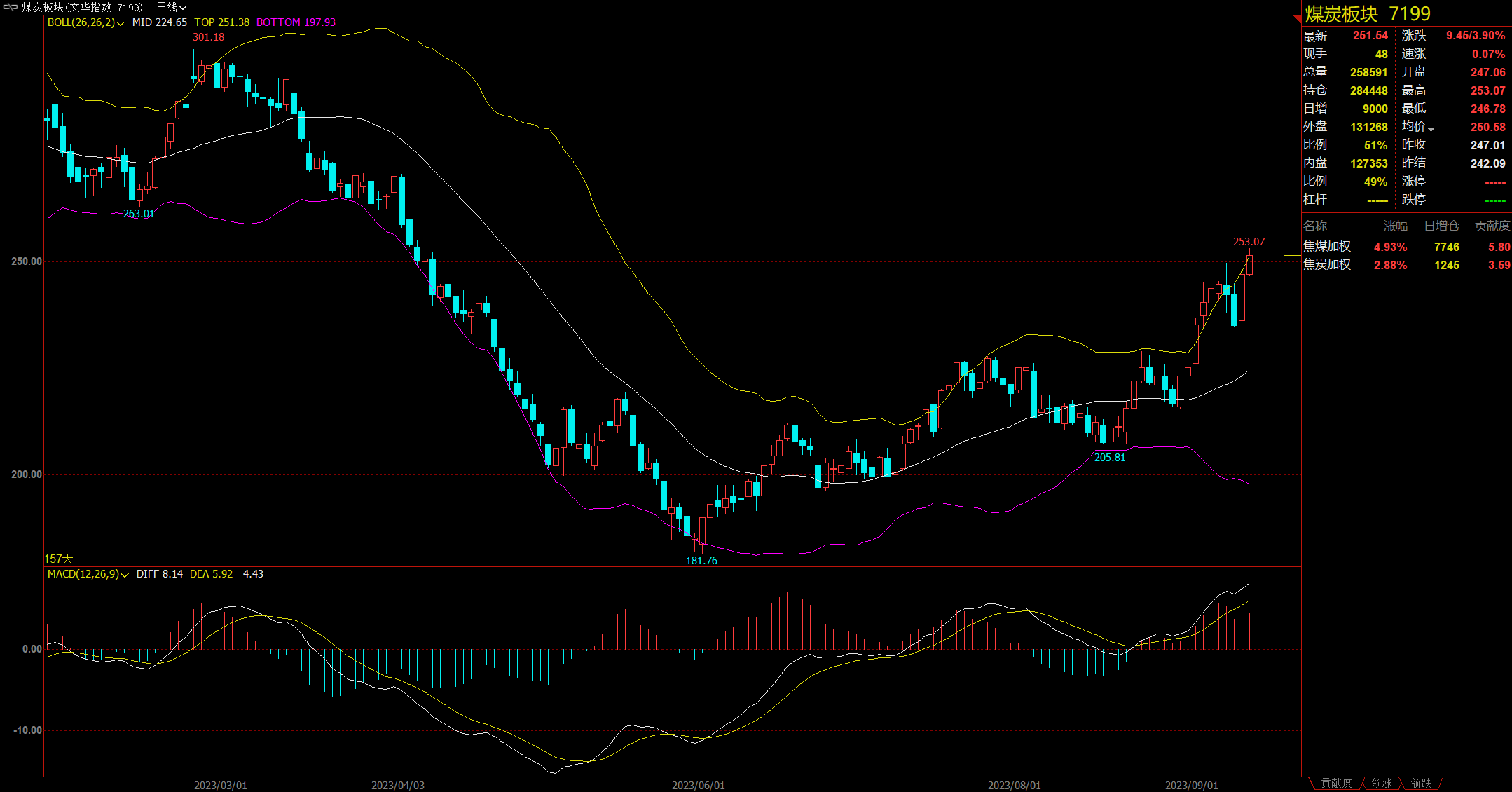

煤炭板块收涨3.9%,焦煤主力大涨5.06%。

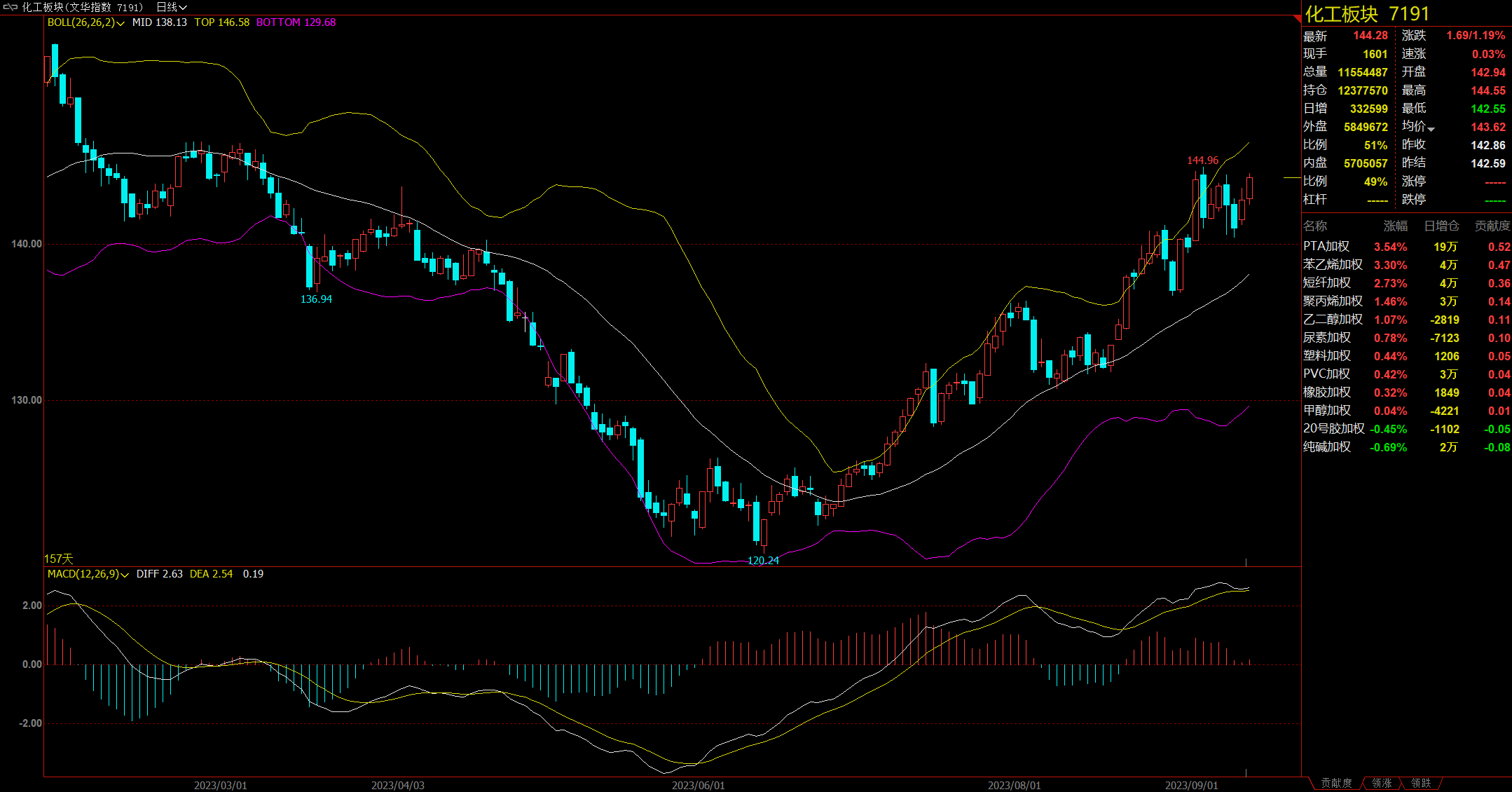

化工板块涨1.19%,丁二烯橡胶(BR)主力合约涨3.67%,PTA主力合约涨3.58%。

油脂油料板块跌0.96%,菜粕主力跌2.14%。

软商品板块跌0.2%,白糖主力跌1.28%。

【今日热门品种回顾】

焦炭主力合约:成本支撑仍较强,焦炭再创新高!

焦炭主力合约再创4月13日以来新高,日内维持高位震荡,最终收涨2.88%,报收2431.5元/吨。

东证期货指出,供给方面,炼焦煤线上竞拍流拍比率明显增加,不同地区煤种涨跌复现,随着前期停产煤矿复产,整体供应增加,成本上涨空间不大,或出现回调。吨焦盈利高位,开工持稳,但下游对五轮提涨抵触情绪较大,市场情绪转弱,焦企积极出货为主。需求方面,虽然铁水日产高位、唐山高炉复产,需求仍有增加,但钢价下跌,部分钢厂转为亏损,焦钢博弈持续,下游对高价原料接受度进一步下降。港口集港情绪转弱。建材产量降低,社会库存回落,表观需求增加,终端需求或有小幅回暖。总体来看,供需边际转好,焦炭短期或维持震荡偏强运行,关注上方压力。

广发期货表示,原料煤快速反弹,焦企利润被不断压缩,但当前仍有较高生产积极性,下游钢厂到货好转,期现商进场拿货,焦企库存压力不大。近期原料煤供给持续紧张,宏观利多较强,且铁水继续增长,对焦炭刚需有明显支撑。情绪影响下,盘面再度走强,短期成本支撑仍较强,但是下游观望情绪渐起,重点关注后市宏观政策以及原料煤走势。

白糖主力合约:市场消息平淡,白糖震荡回落

白糖主力合约早间回落,午后跌幅有所收窄,最终收跌1.28%,报收6956元/吨。

国投安信期货认为,目前市场对23/24榨季泰国的减产基本达成共识,不过对印度的减产依然有一些分歧,关注9月份的降雨情况。国内方面,糖价处于高位,多空分歧较大。8、9月份广西降雨较好,预计23/24榨季广西产量小幅回升,国内缺乏内生的利多驱动。国内主要的多头逻辑是美糖继续上涨,进口成本增加带动郑糖上涨。目前国际市场已经对印度减产形成较强的预期,短期内减产难以被证伪,美糖仍有上涨的动力。综合来看,由于印度、泰国减产预期较强,中长期依然看多糖价。

光大期货表示,近期糖市场消息平淡,低库存依旧,终端采取少量多次购买的方式满足刚需。新榨季新疆内蒙糖厂均有提前开榨预期,叠加进口糖到港增加,未来贸易环节库存释放,都令当前市场承压。短期有继续调整预期,但考虑到原糖仍偏坚挺,进口折算成本仍偏高,调整幅度暂不看太深。关注8月进口数据。

丁二烯橡胶(BR)主力合约:高库存结构压制,BR进入涨后整理阶段

丁二烯橡胶(BR)主力合约震荡上涨,整体维持高位震荡,最终收涨3.67%,报收14140元/吨。

中信建投期货表示,目前丁二烯橡胶进入涨后整理阶段。原料端丁二烯价格持稳,高库存结构压制了丁二烯价格。供给端顺丁橡胶周一价格持稳,且高价下实盘成交较少,各方报盘围绕供价试探性出货,实际成交较少。下游需求方面,轮胎开工率持续向好,乘用车零售大幅增长。丁二烯橡胶偏震荡看待。

宝城期货认为,随着传统车市淡季逐渐过去,未来胶市需求预期转向偏乐观基调。进入8-9月,装置检修较多,且下游开工偏高,需求不弱,现货比较紧张。从成本端来讲,亚洲的部分蒸汽裂解装置转向轻进料裂解,降低了丁二烯的产量。随着夏季用油高峰季结束以后,未来汽油丰厚的裂解价差料削减,从而导致石脑油更多向乙烯转产,从而增加丁二烯产量,预计后市丁二烯供应量有望回升。在成本支撑背景下,预计本周二国内BR2401合约料维持震荡偏强的姿态运行。

【今日期市热点及未来焦点】