- 小

- 中

- 大

- 超大

过去一周,美债收益率狂飙成为悬在全球市场头上的利剑,10年期和30年期美债收益率在分别触及近4.9%和5.1%的2007年高点后趋于平静。根据分析师的看法,这主要是受到美国经济前景乐观、美联储维持鹰派立场和美国财政困境加剧的影响。周五,新增非农就业人数大超预期,进一步推升了美联储年内再度加息的概率。

未来一周,最新的美国消费者价格指数(CPI)报告将成为一大亮点,或成为改变市场加息预期的另一催化剂。市场还将从即将公布的9月会议纪要料中了解美联储官员对经济增长和通胀的权衡,近10位政策制定者密集的演讲日程也将提供更多线索。此外,美股Q3财报季将正式拉开序幕。

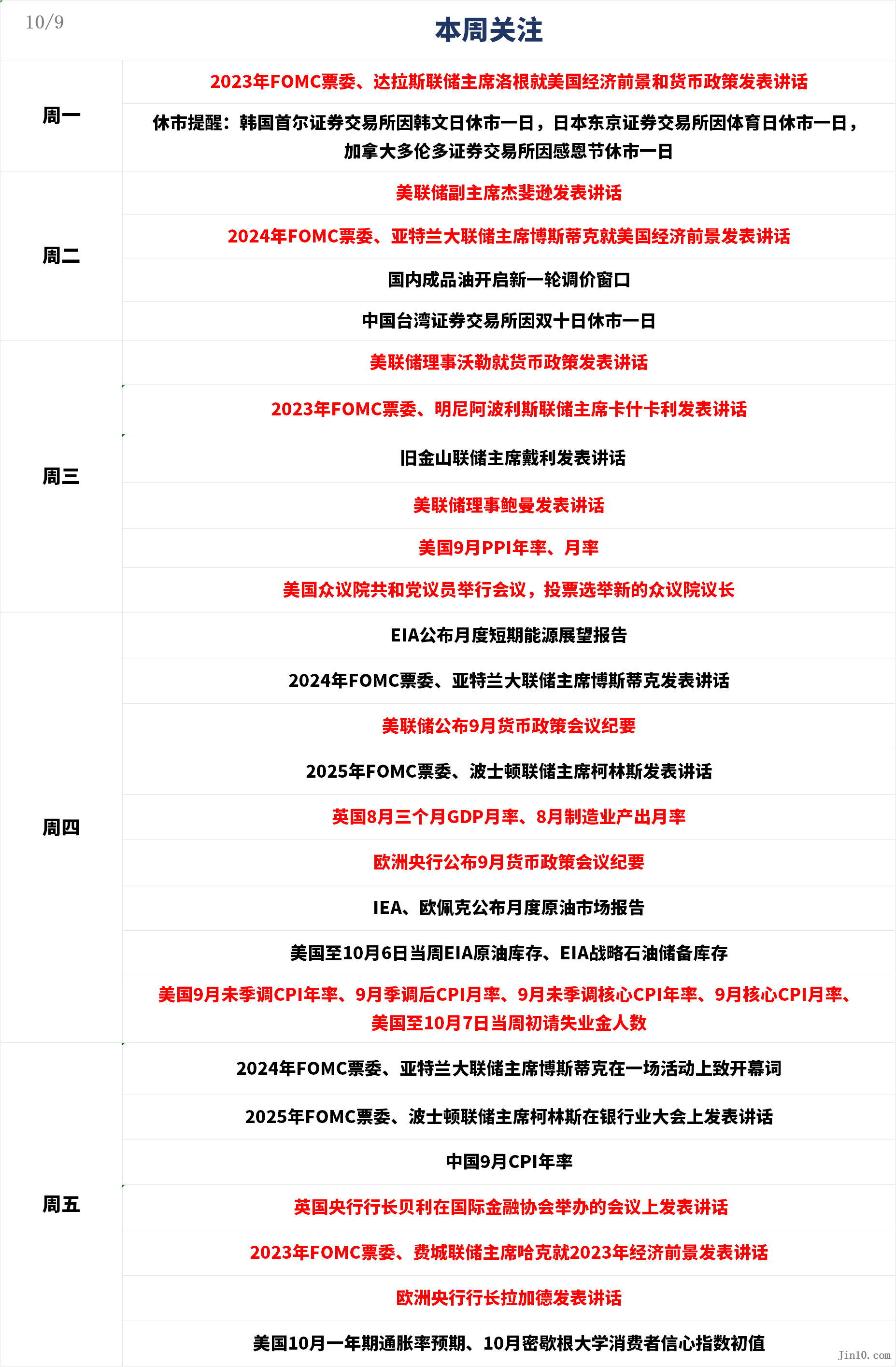

以下是新的一周里市场将重点关注的要点(均为北京时间):

央行动态:美联储官员倾巢出动,黄金抛售压力已经耗尽?

美联储方面:

周一21:00,2023年FOMC票委、达拉斯联储主席洛根就美国经济前景和货币政策发表讲话。

周二00:50,美联储副主席杰斐逊发表讲话;21:30,2024年FOMC票委、亚特兰大联储主席博斯蒂克就美国经济前景发表讲话。

周三01:00,美联储理事沃勒就货币政策发表讲话;03:00,2023年FOMC票委、明尼阿波利斯联储主席卡什卡利发表讲话;06:00,2024年FOMC票委、旧金山联储主席戴利发表讲话;16:15,美联储理事鲍曼发表讲话。

周四00:15,2024年FOMC票委、亚特兰大联储主席博斯蒂克发表讲话;02:00,美联储公布9月货币政策会议纪要;04:30,2025年FOMC票委、波士顿联储主席柯林斯发表讲话。

周五01:00,2024年FOMC票委、亚特兰大联储主席博斯蒂克在一场活动上致开幕词;04:00,2025年FOMC票委、波士顿联储主席柯林斯在银行业大会上发表讲话。

美联储对劳动力市场放松表示欢迎,但现在这种趋势似乎并不明确。9月非农就业新增人数较预期近乎翻倍,但好消息是薪资增速放缓。克利夫兰联储主席梅斯特周五接受外媒采访时表示,新的报告“并没有真正改变我的观点,即我们有一个强劲的劳动力市场,而且我们也看到了通胀的进展。”这表明,仅强劲的就业增长可能不足以迫使美联储今年再次加息。官员们可能会继续关注其他即将发布的数据,包括通胀报告。

经济学家还指出,一些关键的事态发展可能会减缓今年秋季的经济增长,从而使美联储不会对最新的就业数据做出过于剧烈的反应。例如,金融市场的长期利率在最近几周大幅攀升,这将导致消费者购买汽车或房屋以及企业扩张的成本更高。T. Rowe Pric首席美国经济学家Blerina Uruci说,“政策制定者将不得不权衡,近期美债收益率上升和金融环境收紧帮助他们完成了多少工作。”

然而,如果经济持续过热导致通胀上行风险加大,那么美联储仍可能被迫采取更多加息举措,并强化利率将在更长时间内维持高位的立场。研究公司TS Lombard表示,由于美联储可能会加息,直到经济出现问题,10年期美债收益率将升至6%。该公司首席美国经济学家Steven Blitz在一份报告中写道,“6.5%的联邦基金利率和6%的10年期国债利率是否即将到来?很有可能。”这意味着美联储将再加息100多个基点。虽然美联储在上次会议维持利率不变,但此后政策制定者一直在大肆宣扬“更高更长”的鹰派基调,9月政策会议纪要将更充分地解释他们的看法。

美债收益率的上涨削弱了黄金的吸引力。尽管强劲的非农就业数据引发了人们对美联储再次加息的担忧,但周五金价在连续九天下跌后收涨。纽约独立金属交易商Tai Wong认为,这表明抛售压力已经耗尽,空头头寸出现回补。盛宝银行大宗商品策略主管Ole Hansen在一份报告中写道,随着近期美债收益率和美元的上涨,很难建立看涨黄金的理由。但“我们对黄金保持耐心看涨的看法,在我们等待美联储将重点从加息转向降息之际,金价新一轮上涨的时机非常依赖于美国经济数据。”

其他央行重要日程:

周四19:30,欧洲央行公布9月货币政策会议纪要。

周五16:30,英国央行行长贝利在国际金融协会举办的会议上发表讲话。

周五21:00,欧洲央行行长拉加德发表讲话。

欧洲央行定于周四公布9月政策会议纪要,但这是否会对市场产生很大影响值得怀疑。欧洲央行政策制定者在上次利率决议后非常活跃,发表了大量评论,鸽派人士最近似乎更加直言不讳地呼吁暂停加息。因此,即使会议纪要保持紧缩倾向,投资者也可能会认为它已经过时了。但欧洲央行行长拉加德最近重申,未来的政策决定“将确保在利率在必要的时间内将维持足够限制性的水平”。

就英国央行而言,在其出人意料地做出暂停加息的决定之后,英镑兑美元的主要优势——英国利率峰值将高于美国的预期已经消退。不过,英国央行行长贝利强调,抗击通胀的工作还没有完成。他预计通胀压力今年会迅速消散,到2023年底,整体通胀率将降至5%或略低于5%,但此后“仍有一段路要走”。这些言论表明英国央行尚无降息的余地。英镑近期因美元复苏、英国央行意外的鸽派倾向以及英国经济前景黯淡等因素而受到打击,失去了今年全球表现最佳货币的桂冠。

重要数据:CPI或继续放缓,美债收益率升势要熄火?

周三20:30,美国9月PPI年率、月率。

周四14:00,英国8月三个月GDP月率、8月制造业产出月率。

周四00:00,EIA公布月度短期能源展望报告。16:00,IEA公布月度原油市场报告;待定,欧佩克公布月度原油市场报告(月报具体公布时间待定,一般于北京时间18-21点左右公布)。

周四20:30,美国9月未季调CPI年率、9月季调后CPI月率、9月未季调核心CPI年率、9月核心CPI月率、美国至10月7日当周初请失业金人数。

周五22:00,美国10月一年期通胀率预期、10月密歇根大学消费者信心指数初值。

美国9月整体CPI环比增速预计将放缓至0.3%,同比增速将下降至3.6%,这是因为上个月汽油价格相对稳定。美联储更关注的核心CPI环比增速预计将维持在0.3%不变,同比增速将从4.3%降至4.1%,这可能强化通胀压力正在消退的观点,该指标过去12个月中一直在稳步下降。

核心通胀疲软趋势的持续有望使美联储重新审视通胀的粘性,使其决定在11月份按兵不动。除非CPI数据高于预期,否则市场不太可能做出负面反应,这意味着美债收益率的升势可能稍作喘息,对美元的提振也难以持续。在CPI报告公布之前,市场将先关注先行指标PPI数据。周五的密歇根大学的初步消费者信心调查,特别是通胀预期数据也值得关注。

在英国,投资者仍然对其增长潜力持悲观态度。但实际上情况并未完全暗淡。英国国家统计局最近公布了对其GDP计算的修订,目前估计英国经济比疫情爆发前增长1.8%,而之前的估计为下降0.2%。此外,9月服务业PMI终值大幅上修,缓解了对即将到来的经济衰退的担忧。不过,即将公布的月度GDP产出和生产以及贸易数据不太可能对英镑的近期前景产生重大影响。只要软着陆仍然是美国经济的基本情景,英国增长指标就必须出现一系列上行意外,或通胀出现下行意外,才能使英镑摆脱滞胀风险的拖累。

重要事件:美国国会众议院寻新议长,巴以冲突陡然升级

众议院共和党人下周将针对议长候选人举行闭门会议,据悉,特朗普正在考虑于10日访问国会,此前,他称自己愿意将在必要时暂时担任众议院议长一职。拜登周五表示,他将努力与未来的任何议长合作,并呼吁共和党人在政府资金于11月17日耗尽之前通过联邦政府支出立法。众议院议长麦卡锡被罢免是美国历史上首例,美国国会缺乏领导者的局面加剧了政府关门的风险,美国股市和债券市场也出现动荡。

原油市场也剧烈波动,国庆假期期间油价最深下跌10美元。然而,最新的地缘政治动荡可能为油价重拾涨势带来动力。当地时间10月7日,巴以局势再次升级。以色列军队开始对加沙地带的巴勒斯坦伊斯兰抵抗运动(哈马斯)目标发起袭击,以回应其稍早前对以色列发起的火箭弹袭击。据以色列N12新闻报道,至少40名以色列人在哈马斯的袭击中丧生,740人受伤。目前,以色列国防军宣布进入战争状态。巴以冲突的扩散也将提升市场避险的需求,或将有助于金价反弹。

另一方面,沙特限制产量的态度有所松动。据《华尔街日报》报道,沙特向白宫表示,如果原油价格走高,它将愿意在明年初提高石油产量。此举旨在推动沙特与以色列关系正常化的协议。根据该协议,沙特将承认以色列,美国将与沙特签订防务协议作为回报。该协议可能还包括美国的核援助,并代表着沙特的显著转变。尽管如此,沙特谈判代表强调,市场状况将指导任何生产行动,讨论并不代表达成降价的长期协议。

公司财报

财报季将于下周拉开帷幕,在美债收益率飙升的情况下,股票投资者渴望看到股市复苏的催化剂。摩根大通、富国银行、花旗集团和贝莱德等大型银行和金融机构将发布财报。鉴于拖欠率激增和超额储蓄耗尽,许多人预计它们的财务数据将凸显消费者的疲软。其他准备发布财报的公司包括百事可乐公司、达美航空以及联合健康集团。

LSEG IBES的数据显示,总体而言,标普500指数公司第三季度盈利预计将比去年同期增长1.6%,而第二季度盈利下降2.8%。但企业总体上对盈利前景持悲观态度。FactSet的研究显示,在发布盈利指引的116家标普 500指数成分股公司中,74家发布了负面指引,42家发布了正面展望。发布盈利的公司数量是FactSet自2006年开始跟踪该指标以来的最高水平,超过了上季度113家公司的记录。

休市安排

周一,韩国首尔证券交易所因韩文日休市一日,日本东京证券交易所因体育日休市一日,加拿大多伦多证券交易所因感恩节休市一日。周二,中国台湾证券交易所因双十日休市一日。