- 小

- 中

- 大

- 超大

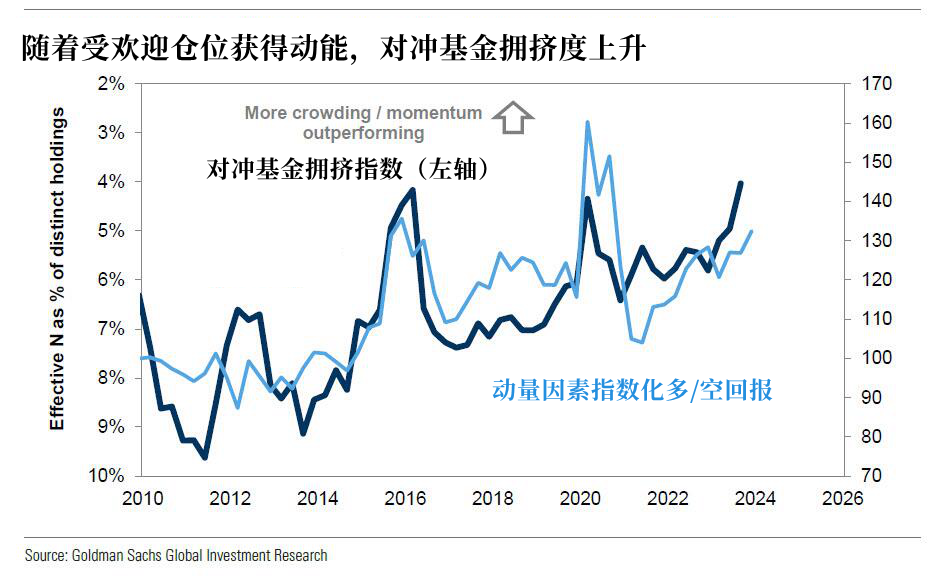

高盛最新发布的对冲基金季度监测报告一如既往地为快钱的存量和流量提供了翔实的信息,但最重要的是,该报告揭示:对冲基金现在只不过是被美化了的动量追逐者。高盛的本-斯奈德(Ben Snider)透露,“由于热门头寸势头强劲,对冲基金的拥挤程度达到了新的记录”。

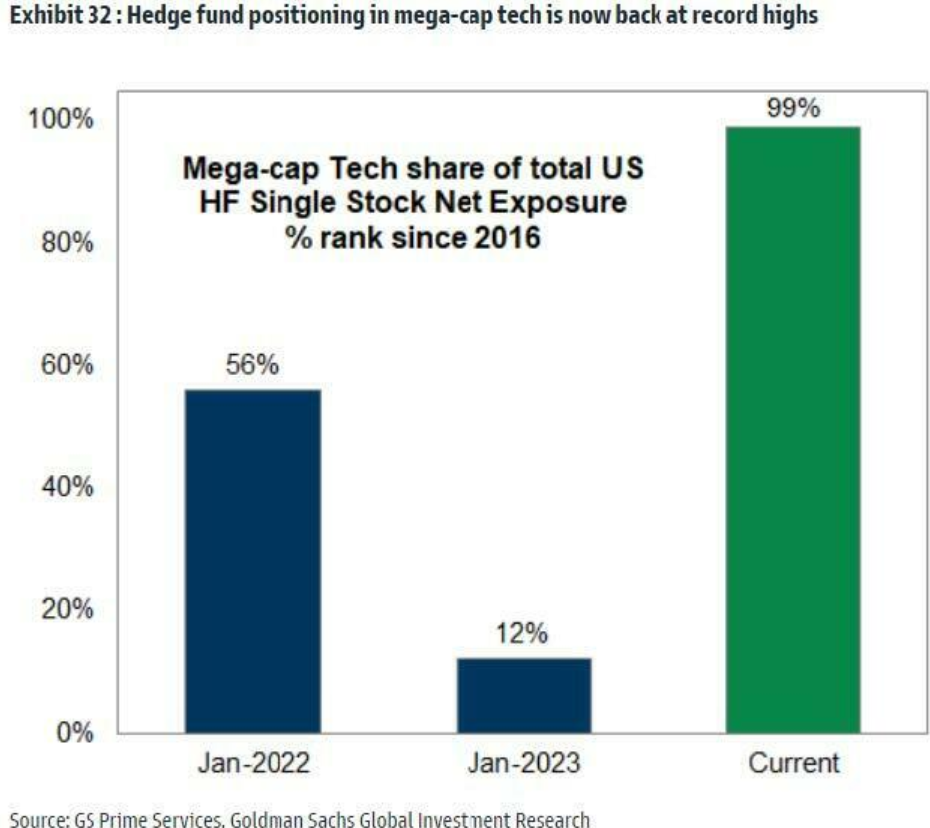

2023年追逐势头是尤其容易的一件事情,这要归功于人工智能叙事的出现,它导致了人们对巨型科技股态度的历史性逆转:如下图所示,2022年初,对冲基金对巨型科技股的单一股票净敞口为56%,之后跌至仅12%(这是收益率飙升和美联储实施自沃尔克时代以来最多次加息的结果),但到今年年底时,随着所有人都涌入同一笔人工智能交易,对冲基金对巨型科技股的单一股票净敞口飙升至创纪录的99%!

之所以提到这一点,是因为就在几年前,称这些“聪明钱”为光荣的动量追逐者是一种致命的侮辱,而现在,这已经不再是秘密或侮辱,高盛的衍生品团队在其必读的年度前瞻中写道:“越来越多的投资者正在成为不折不扣的CTA”。

他们这么说是什么意思呢?高盛用大量篇幅讨论了这个话题。其中提到,债券市场的价格走势无数次导致市场论调在“美联储加息结束了”和“美联储加息还没结束”之间变来变去,这种条件反射型的市场会导致:1)资产泡沫;2)投资者因被迫进行共识交易而受到打击;3)脆弱性风险上升。

这有助于解释为什么对冲基金在过去两年表现不佳,包括在2022年这样一个标普500指数下跌20%的年份,但其实对冲基金是有能力做空并保持低配的。最有可能的解释是,对冲基金因随波逐流在多空之间朝三暮四而误入歧途。

美国银行(BofA)首席衍生品策略师本杰明-鲍勒(Benjamin Bowler)写道:“除了广义市场的脆弱性加剧之外,越来越多的证据表明,投资者挤向了动量策略。” 为了说明这一点,美国银行解释道,CTA和全球宏观回报之间的两年相关性在过去两年急剧上升,目前处于2010年代中期以来的最高水平。

接下来,鲍勒写道,“由于基本面的不确定性和阿尔法的缺失持续存在,更多的投资者被迫追逐任何有效的交易”。这是一个既讽刺又残酷的事实。由于缺乏坚持基本面立场的信念,“这往往会导致立场突然逆转,因为现在系统性策略和自由裁量策略都在交易策略不奏效时急于退出。”

然而,CTA的回报却没有什么长进,反而变得越来越脆弱,这些专用策略中的已知资产十多年来没有实际增长。这表明,这些策略由于风险较高(更加拥挤)而吸引力下降,同时也增加了跟踪CTA流量以预测市场的模型的成本。

这也是市场波动达到前所未有水平的原因,尤其是原油等流动性较低的资产,因为大量资金停放在CTA上,这反过来又诱发了疯狂的价格波动,这种情况下,即使是最资深的交易员也会感到“晕船恶心”。

推荐阅读: