- 小

- 中

- 大

- 超大

【今日期市盘面概况】

整体概况:

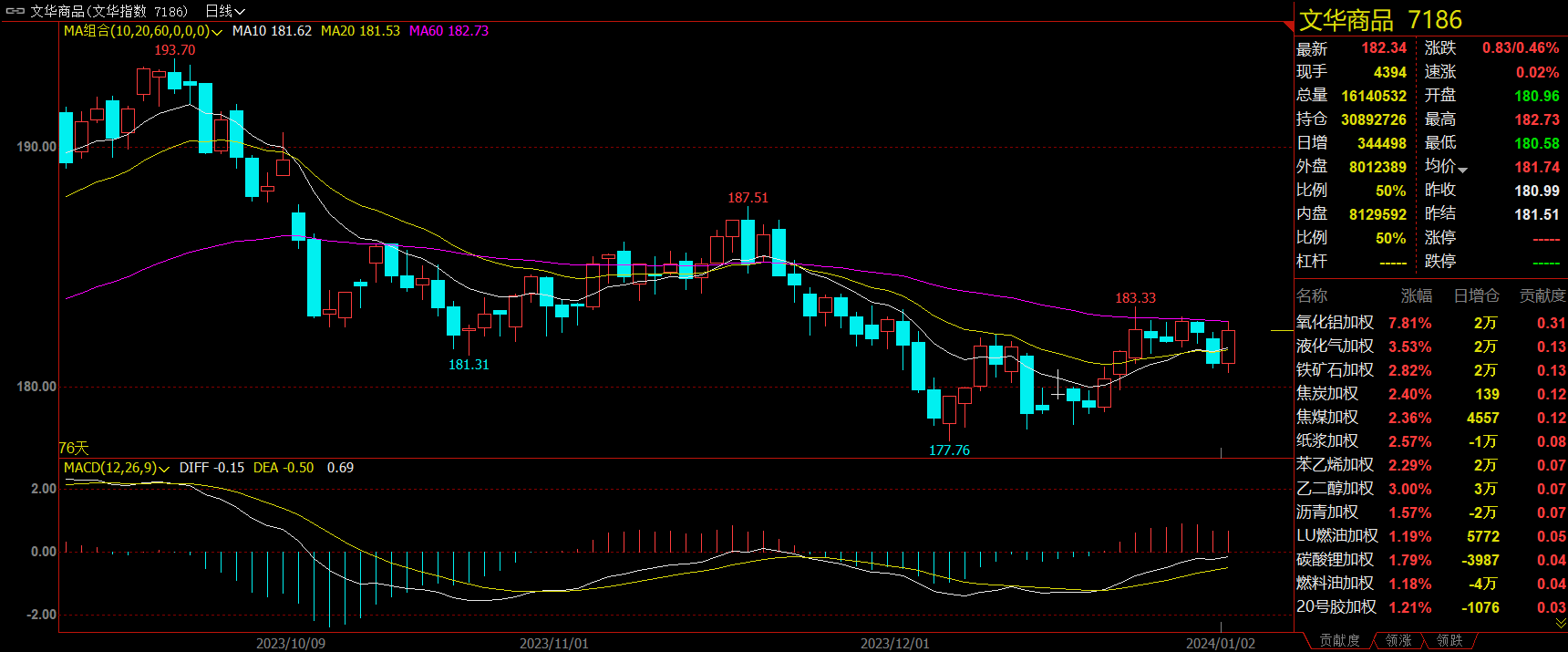

2024年首个交易日午盘收盘,国内期货主力合约涨跌互现。集运指数(欧线)、氧化铝期货均封涨停板,涨幅分别为20%、7.97%;液化石油气(LPG)涨超3%,乙二醇(EG)、铁矿石涨近3%。跌幅方面,菜粕跌近5%,豆二跌超4%,豆粕、菜油跌超2%。

资金流向:

截至1月2日15:15,国内期货主力合约资金流入方面,沪铜2402流入17.6亿,沪金2402流入16.8亿,铁矿石2405流入11.48亿;资金流出方面,沪深300 2401流出15.38亿,中证500 2401流出11.01亿,中证1000 2401流出10.6亿。

成交量与持仓量:

截至1月2日15:00,国内期货主力合约成交方面,螺纹主力成交97.04万手,豆粕主力成交88.5万手,甲醇主力成交79.37万手;国内期货主力合约持仓量方面,螺纹主力持仓154.11万手,PTA主力持仓151.95万手,豆粕主力持仓142.96万手。

板块指数方面:

文华商品指数涨0.46%,国内期货主力合约涨跌互现。

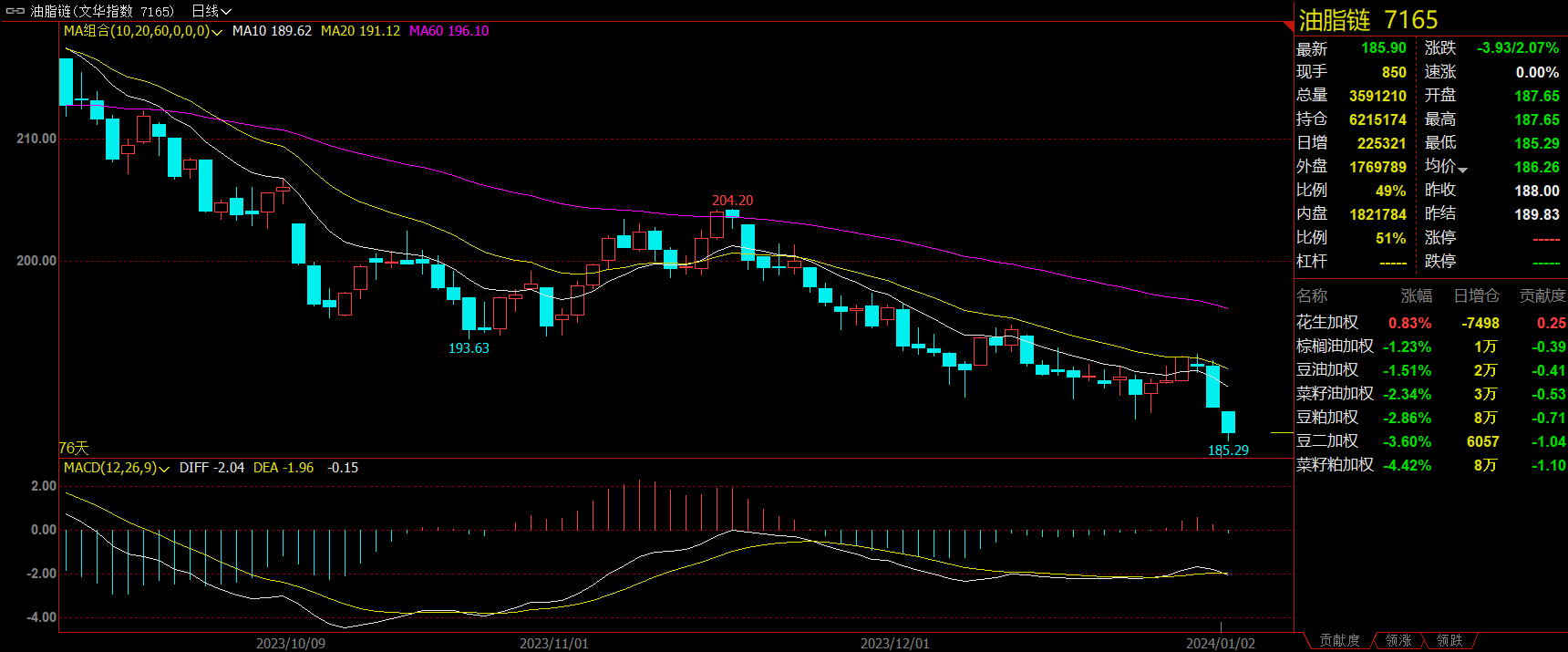

油脂链跌2.07%,菜粕加权跌4.42%。

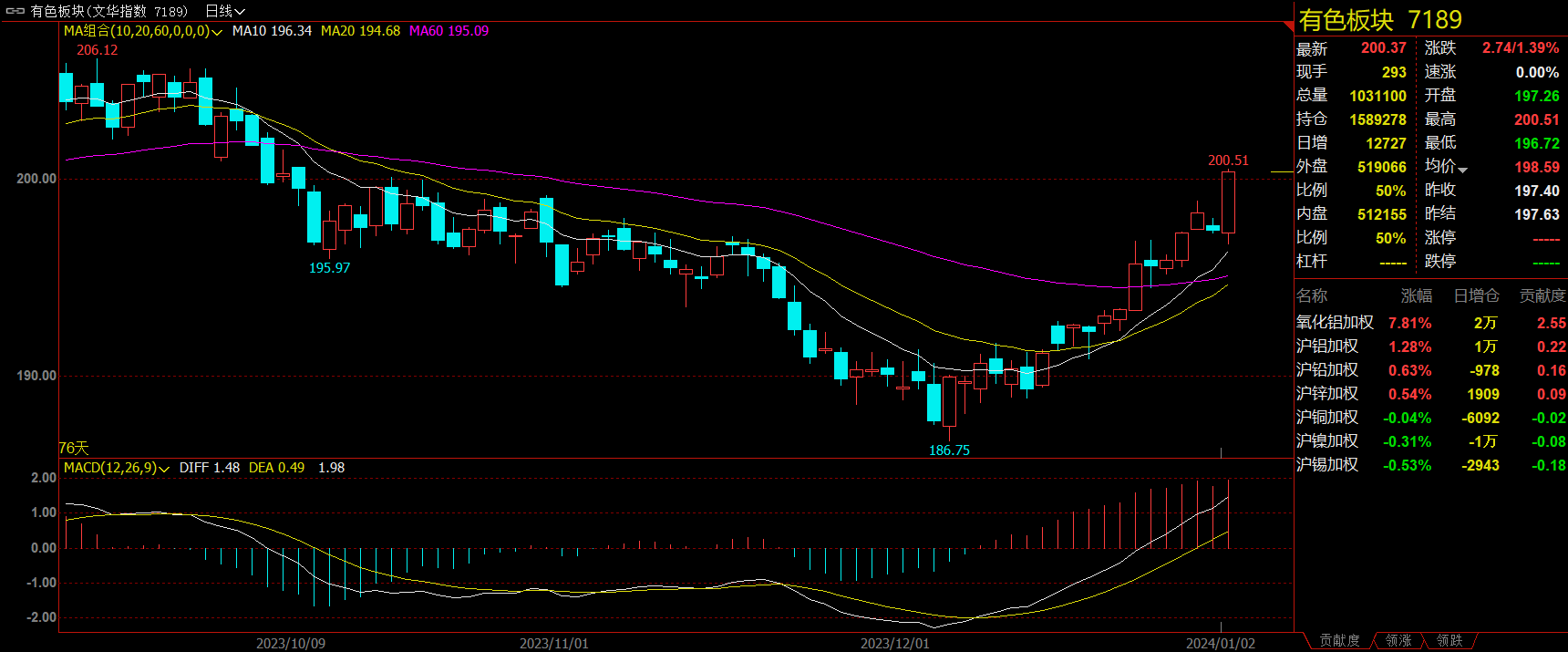

有色板块涨1.39%,氧化铝加权涨7.18%。

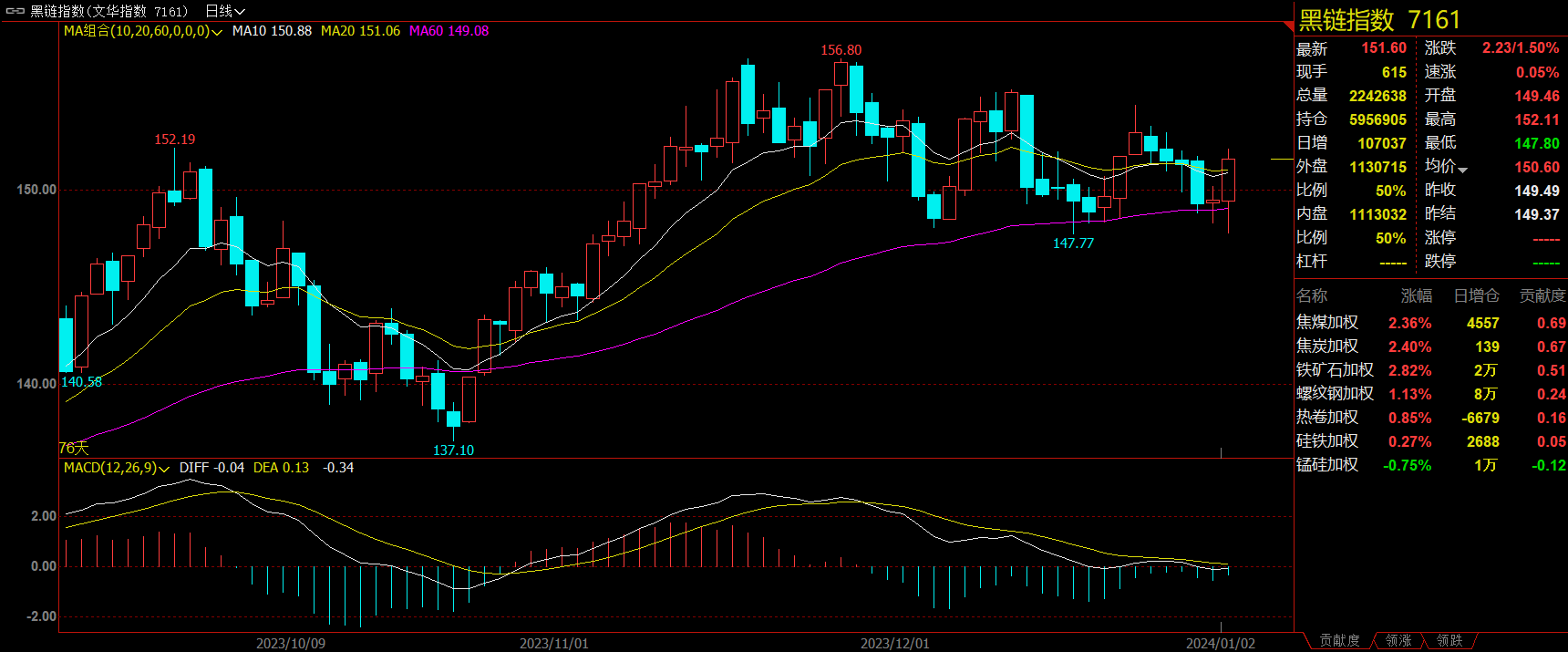

黑链指数涨1.5%,铁矿石加权涨2.82%。

化工板块涨0.3%,乙二醇(EG)加权涨3.00%。

【今日热门品种回顾】

集运指数(欧线)主力合约:集运指数仍是市场焦点,风险较大加仓需谨慎!

集运指数(欧线)主力合约大幅高开,开盘后快速触及并封于涨停板,涨幅20%,报收1924.8点。

光大期货指出,红海危机给全球贸易蒙上阴影,集装箱船转向绕非洲航行,以避开风险地区。上周,马士基宣布逐渐恢复红海通航,12月30日马士基集装船在通过红海时遭受袭击。随后冲突升级,先是胡塞武装包围船只意图登船,之后美国海军赶来交战,并导致胡塞武装人员伤亡。马士基宣布暂停通航红海48小时,市场认为一旦时间再度延长,会引发其他航运公司效仿,运力短缺和运费抬升将支撑集运指数。现货指数继续上涨,上周五公布的SCFI欧线环比大涨79.96%,本周一公布结算价格指数SCFIS指数涨幅收窄至1.9%,运价短期已触及高位。地缘冲突不确定性凸显,胡塞武装是否发动反攻尚不可知,集运指数仍是市场焦点,风险较大加仓需谨慎。

国投安信期货表示,元旦假期期间,集装箱船“Maersk Hangzhou”在红海冲突焦点区域两度遇袭,该船是马士基宣布复航后欧线西向首艘进入该区域的集装箱船。随后马士基宣布将暂停船只通过红海48小时,且旗下复航红海的欧线船只有掉头航行的情况,红海复航再遇波折。上周五SCFI欧洲航线报$2694/TEU,周度涨幅高达$1197/TEU,即期运价的涨幅兑现和红海复航受阻预计将给市场注入利好情绪。昨日标的指数SCFIS欧洲航线报1228.16点,环比仅小幅上行1.9%,考虑到标的指数滞后现货报价的特点,预计该指数将在本周出现大幅上涨。

华泰期货认为,红海事件继续发酵,马士基集装箱船再被袭击,马士基将暂停通过红海的所有航行48小时,德国赫伯罗特周五重新评估的结果也是继续改道绕航至非洲好望角,预计赫伯罗特在1月2日会继续做出避开苏伊士运河的决定;现货价格上涨超预期,班轮公司再发涨价函,CMA(达飞)再发涨价函,且1月中旬前需求端的发货小旺季仍会对期货盘面形成支撑,期货盘面支撑仍强。

菜粕主力合约:外盘走弱叠加供给充足,菜粕主力领跌期市!

菜粕主力合约小幅低开,随后震荡下行,最终收跌4.96%,报收2778元/吨。

新湖期货表示,近期天气预报显示,1月上半月巴西中部及阿根廷大豆核心产区将出现充沛降雨。马托格罗索州大豆开始收获,强降雨对马托格罗索州大豆单产利好可能低于预期,但对戈亚斯等中部其他州单产继续有利。南美新作大豆丰产预期继续压制国际油脂油料价格。今日,国内油粕板块普跌,菜系领跌。短期外盘品种走弱是一个原因,12月至今国内菜籽到港及压榨量持续偏高,近期菜系油粕供给充足是另一因素。据悉,近期个别油厂菜粕胀库。总体来看,今日菜系基本面、消息面没有突发变化,下跌驱动预计主要来自CBOT大豆下跌及国内近端的供给压力。

方正中期期货指出,国内菜粕进入需求淡季且后期菜籽到港预计增加,菜籽库存回升,菜粕现货表现较弱,期货则一定程度上收敛较高的豆菜粕价差。市场担忧1-3月大豆到港量少,因此菜粕03合约走势较为坚挺,短期或有反复,RM2403合约目标位暂看至前低2750元/吨一线,做空风险主要是基于大豆季度预计偏少。相对看好明年二三季度菜粕需求,RM2407和RM2409合约考虑逢低买入,近月合约暂不看涨。

氧化铝主力合约:铝土矿供应内忧外患,氧化铝价格易涨难跌

氧化铝主力合约震荡走高,为连续第五个交易日上涨,午后触及涨停并封涨停板,涨幅7.97%,报收3588元/吨。

银河期货表示,现货市场的跟进上涨进一步提振了盘面的情绪,现货价格上周五涨至3250~3350元/吨,盘面目前几内亚事件的交易因素淡化,当前装船数据来看,24年Q1预计暂时不受影响,但是潜在风险仍存,短期来看驱动更依赖于现货市场的情绪,预计在一月上旬前维持强势,但本周预计环保限产结束,进一步冲高压力逐渐显现,建议多单逐步逢高止盈。

Mysteel分析指出,虽然山东地区重污染天气预警结束,但实际影响相对有限,目前导致氧化铝市场供需矛盾出现的主要影响因素在于两个方面:一方面,几内亚储油罐爆炸事件虽然目前并没有导致铝土矿长单供应,但是矿石散货稀缺,溢价明显,氧化铝企业生产成本上移。另一方面,晋豫地区环保检查及矿山整治导致当地矿山开工率较低,部分矿山开采商已经提前放假,晋豫部分氧化铝企业已被迫减压产能,且有进一步减产的风险。综上所述,铝土矿供应内忧外患,即使氧化铝价格持续上涨,在高利润的驱动下实际可复产产能十分有限,春节前氧化铝现货供应持续偏紧概率较大,价格也易涨难跌。

新湖期货认为,氧化铝期现价格联动上涨主要受供应阶段性下降以及成本端上涨推动。山西、河南铝土矿供应短缺致使两地运行产能进一步压缩,其中山西铝土矿开采仍受前期煤矿事故影响,而河南三门峡6月份受复垦影响,矿山仍处于停采状态。目前两地矿采恢复的可能性较小,部分矿商已处于放假状态,这意味着铝土矿供应缺口难以即时补充,在原材料库存持续消化的情况下,部分氧化铝企业有进一步减产的可能。除此以往,几内亚油库爆炸事件以来,进口矿现货价格持续攀升。虽然几内亚油库爆炸尚未对该国铝土矿开采造成实质性影响,但供应担忧仍存,叠加海运费上涨,致使铝土矿现货价格大幅上涨,进而推升氧化铝生产成本。短期供给端矛盾暂难缓解,氧化铝价格易涨难跌。

【今日期市热点及未来焦点】