- 小

- 中

- 大

- 超大

近期棕榈油市场大事

GAPKI:印尼可能在今年下半年将生柴比例从B35提高至B40

印度尼西亚棕榈油协会(GAPKI)周三在一次行业会议上表示,预计2024年印度尼西亚的棕榈油出口量将为2950万吨,低于去年的3025万吨。与此同时,GAPKI官员Fadhil Hasan表示,作为全球最大的食用油生产国,印度尼西亚的棕榈油产量预计将增长2.26%,达到5440万吨,而国内消费量预计会因生物柴油原料的需求增加而上升。预计2024年底,印度尼西亚的棕榈油库存将达到525万吨。Fadhil表示:“新政府有可能将B35提高至B40。”他指的是印度尼西亚目前强制执行的生物柴油中的生物含量比例,目前为35%。他说,这可能会在今年下半年实施。

Palm Oil Analytics预计毛棕榈油价格将从6月开始走低

据外媒消息,Palm Oil Analytics董事总经理Sathia Varqa表示,预计从6月起,毛棕榈油价格将走低。毛棕榈油价格将在2024年第一季度触及4000林吉特/吨,但高价将不会持续下去;否则竞争力和需求将受到影响。Sathia表示,天气和地缘政治紧张局势导致的供应风险是今年毛棕榈油价格的两个主要驱动因素。马来西亚棕榈油产量可能从3月份开始进入生产增加的季节,由于出口增加和国内需求下降,库存可能在第一季度降至200万吨以下。

Mielke:未来三个月马来西亚棕榈油价格料在3800—4300区间运行

据外媒消息,棕榈油行业分析师Thomas Mielke表示,未来三个月马来西亚棕榈油价格料在3800-4300林吉特/吨区间运行,主要原因是供应不足。Mielke表示,今年1月至3月,全球棕榈油产量下降,本季度迄今库存减少120万吨。其预计2023/24年度棕榈油产量的年增长率将创四年最低水平,约为20-30万吨。因印尼和马来西亚这两个最大生产国的产量今年预计将停滞不前。然而,Mielke表示,目前棕榈油相较葵花籽油和豆油的溢价预计将在未来几周内消失,因为它们的价格也在上涨。

Mielke:预计2024年全球生物柴油产量将增加300万至400万吨

据棕榈油行业分析师Thomas Mielke表示,预计2024年全球生物柴油产量将增加300万至400万吨;到2030年的10年内,棕榈油产量年增长可能会放缓至150万吨或更少,而在截至2020年的十年中为290万吨;在1月至3月份全球棕榈油产量较去年同期下降,在当前季度棕榈油库存减少了120万吨;预计2023/24年度棕榈油出口将减少250万吨至5100万吨。

芝加哥商业交易所称印尼生物柴油项目将会支撑棕榈油价格

据外媒报道,芝加哥商业交易所集团(CME)周二表示,全球最大棕榈油生产国印尼的生物柴油掺混项可能导致全球棕榈油供应进一步紧张,从而对2024年棕榈油价格构成支持。 1. 上周二印尼能源部官员艾迪·韦伯沃表示,2024年印尼的未混合生物柴油消费量将在1250万至1300万千升之间,高于2023年的1220万千升。目前印尼政府要求在柴油中掺混35%的棕榈油生物柴油,即B35。 2. 印尼棕榈油协会(GAPPI)估计2024年印尼国内消费量为2540万吨,同比增长9%,其中用于生物柴油生产的消费量为1160万吨。GAPKI表示,由于国内生物柴油行业对棕榈油原材料的需求增加,而棕榈油产量增长温和,2024年棕榈油出口将下降约4%。 3. CME亚太区负责人拉塞尔·贝蒂周二在一次行业会议上还表示,第二大棕榈油生产国马来西亚的种植园对外籍工人的依赖仍然令人担忧,尽管最近有所改善。

棕榈油期货产业链一览

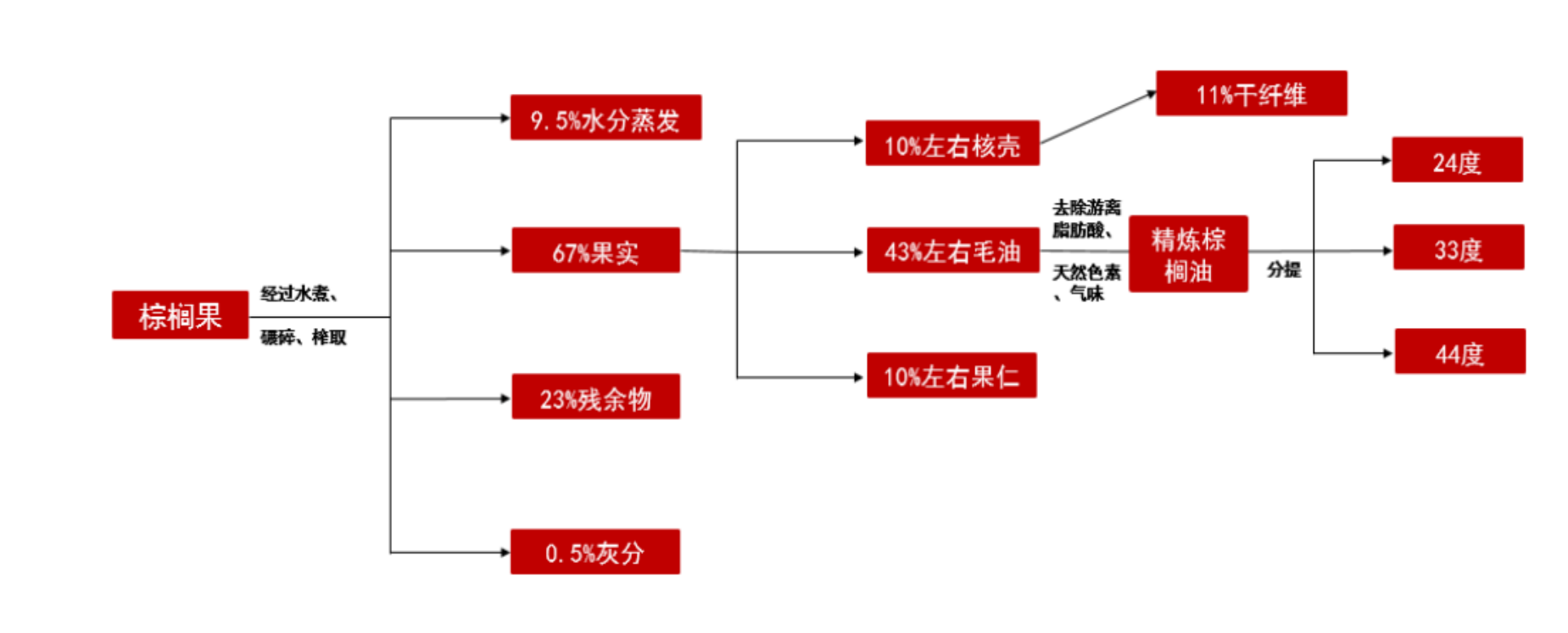

据五矿期货研报,棕榈油在产业链中所处位置,大致可以由下图所示:

棕榈油产业链上游主要对应印尼及马来西亚等主产国种植,油棕是目前世界产油效率最高植物,每公顷可生产约5吨油脂,单产是花生6倍,是大豆10倍左右。目前油棕树种植集中于印尼和马来西亚,非洲和南美洲目前也开始广泛种植,产量有所增加。

中游对应棕榈油压榨加工企业。毛棕榈油提炼成精制棕榈油主要通过以下两种途径:

1、通过物理提炼,往毛棕榈油中依次加入热水、硼酸、活性白土等,后通过脱胶、水洗、脱色等物理步骤逐步制成精制棕榈油。

2、通过化学法提炼,依次加入热水、烧碱等,后通过脱胶、脱酸等步骤制成精炼棕榈油。

油脂下游分布广泛,因棕榈油营养成本较好,同时化学性质稳定,不易发生氧化变质,因此被广泛应用于餐饮、食品加工及化工业。在食品方面,一般可直接食用,或被用作起酥油、人造奶油等领域,还可用于煎炸等。工业用途一方面可用于制作肥皂等,另一方面可用于生产油脂类化工品。

期货市场概况

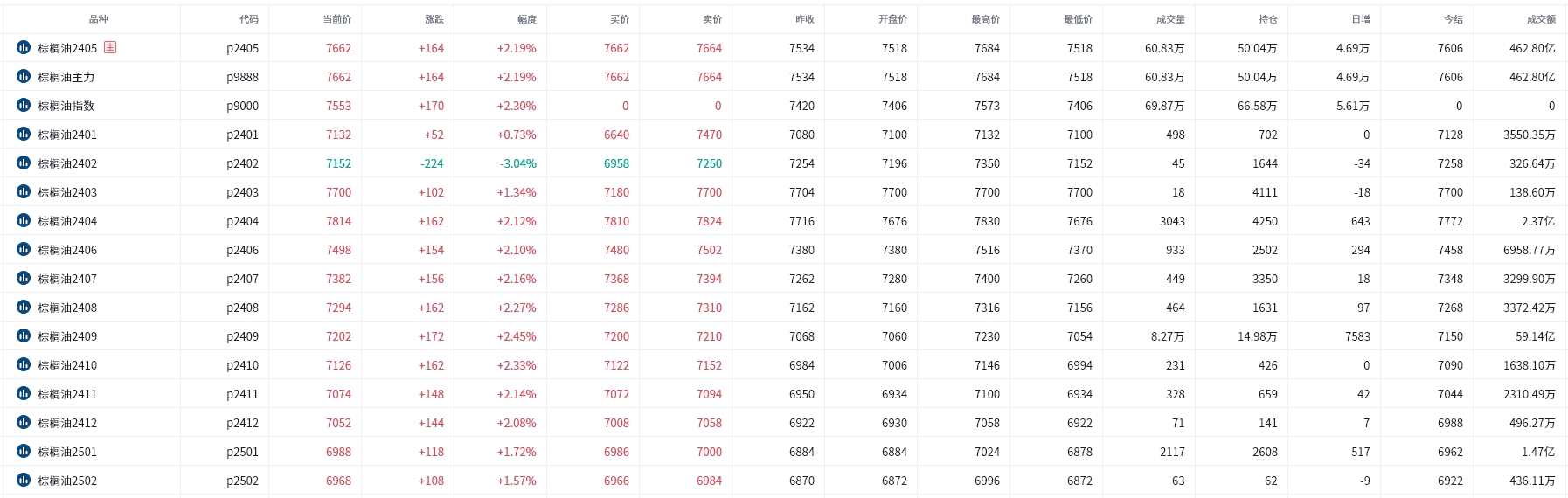

截至3月6日15点收盘,大商所棕榈油期货合约全线上涨。其中主力合约p2405收盘为7662元/吨,涨幅为2.19%,合约持仓量今日增加4.69手至50.04万手。

机构持仓龙虎榜

前20席期货公司持仓数据显示:棕榈油期货主力合约今日净持仓19188手,处于净多头状态,较前一交易日的18356手有所增加。前20席多头增持21786手,前20席空头增持19804手。值得注意的是,位列前五多空共增仓13801手,其中多头增仓6452手,空头增仓7349手。

机构研报对于棕榈油期货的深度解读

光大期货:油脂价格磨底中,短线参与

印度天气恶化,或不利于产量,有利于印度进口增加。大会上继续传来利多消息,调查显示,马棕油2月库存预计191万吨,连续第四个月下降。船运数据显示马棕油2月出口环比减少14%-21%。国内方面,棕榈油突破上涨,带动豆油、菜籽油走高。棕榈油进口成本不断走强,国内买船减少,棕榈油库存下降,价格表现坚挺。油脂价格磨底中,短线参与。

南华期货:需求被部分抑制,制约盘面上行空间

近期棕榈油产国报价水平持续表现坚挺,棕榈油进口买船量由于利润较差保持较低水平,但由于刚需消耗,供小于求令国内棕榈油库存继续去库,国内棕榈油因此表现较为强势,利好基差及5-9月差。但考虑到棕榈油相较豆油、菜油性价比更低,需求被部分抑制,制约盘面上行空间。

国投安信期货:总体单边预计豆棕油仍维持区间震荡,仍维持卖棕榈油看跌期权策略

巴西大豆近月贴水的反弹,推升了国内大豆进口成本,提振豆系价格。远月贴水后续仍需要关注上市压力。报告前市场预估马来西亚棕榈油期末库存为去库态势,库存为191-193万吨,关注MPOB报告的验证情况。总体单边预计豆棕油仍维持区间震荡,仍维持卖棕榈油看跌期权策略。

格林大华期货:油脂中长期将继续保持宽幅震荡走势为主

国际原油期价下挫,美豆油底部振荡,减产周期下,马棕榈油库存有进一步下降的风险,马棕榈油蓄势上攻前期振荡区间上沿压力,进口利润倒挂,3月前国内棕榈油买船偏少,国内棕榈油商业库存季节性下滑,3月前国内大豆到港偏低,油厂有季节性检修传统,油粕供应压力不大,但是南美丰产预期之下,全球油料供应宽松的格局已经形成,这将对整体油脂的反弹形成较强压,油脂中长期将继续保持宽幅震荡走势为主。

正信期货:短线关注棕榈油有效破位情况,豆棕、菜棕价差仍有收缩空间

近期巴西大豆升贴水反弹带动全球豆系产品价格略有回升,不过市场更关注南美供应及月底要公布的USDA种植意向及季度库存数据,CBOT大豆整体仍处于低位区间。2月马棕产量出口同降,预计月末继续小幅去库,BMD毛棕区间偏强运行;不过2月马棕产量的同比恢复及出口低迷将放缓其去库速度。国内豆油供需均增,库存维持高位;棕油持续去库下供应压力边际递减,加之产地带动,棕油盘中破位,带动豆菜油重心上移。操作上,短线关注棕榈油有效破位情况,豆棕、菜棕价差仍有收缩空间。

未来关注的风险因素

1. 厄尔尼诺现象的影响;

2. 马来西亚和印尼产区天气变化;

3. 印尼出口政策;

4. 棕榈油消费需求;

5. 马来西亚棕榈油产量情况;

6. 各地现货价格情况 ;

7. 棕榈油去库情况。