- 小

- 中

- 大

- 超大

两周前,高盛交易员兼对冲基金销售主管Tony Paquariello试图回答可能是当今市场最重要的问题:自去年10月的低点以来,美股市值已增加了12万亿美元(截至4月的第一周)。究竟,美联储之前的加息何时才开始产生影响?

考虑到美债收益率和风险资产在2024年初出现的惊人背离,这个问题尤其重要。年初的时候十年期美债收益率约为4%,现已飙升至4.65%附近,而标普500指数飙升了500点(在上周小幅回调之前)。

上周末,在标普500指数创下自2023年3月以来最糟糕的一周后,高盛再次回答了这个问题。

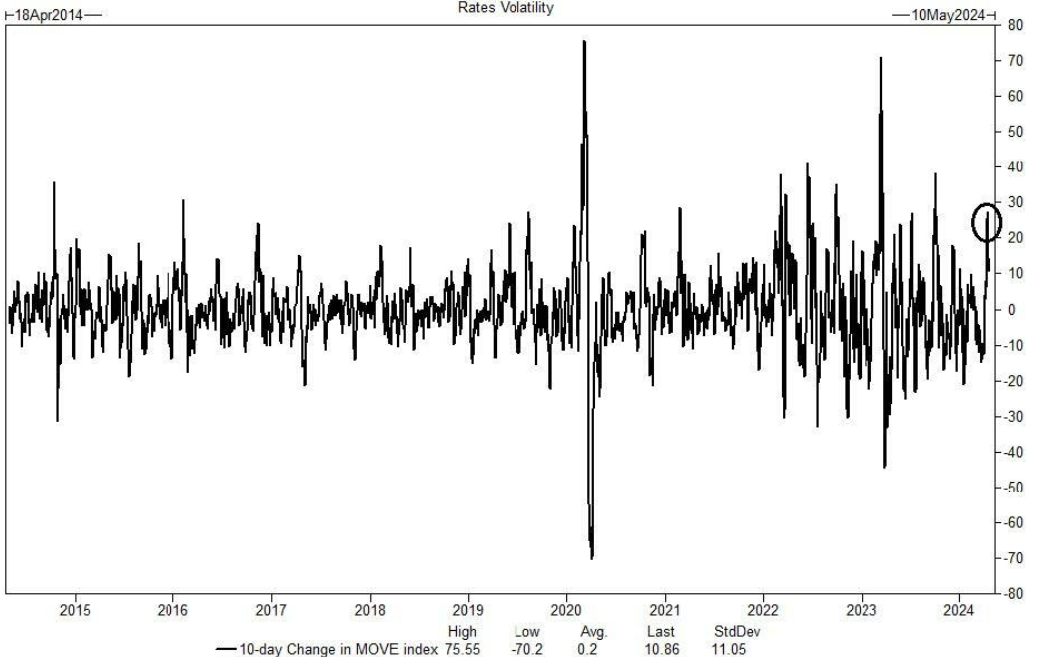

高盛的衍生品专家布莱恩·加勒特(Brian Garrett)写道:“美债收益率的变动和利率波动性的整体上升,已经导致股市消化不良。”具体来说,从4月1日到4月15日,MOVE指数(债券波动率指数)上升了27点,是十多年来最大的变动之一。

值得注意的是,近期MOVE指数的飙升与以往的情况有所不同。过去MOVE指数飙升的影响一直局限于固定收益领域,没有波及到美股的波动性,但这一次,它最终成功令美股VIX飙升至2023年的最高水平,重演了2023年10月的一幕。当时飙升的MOVE指数也导致了VIX的痛苦飙升。美股也恰恰在那个时候达到了12个月以来的市场低点。

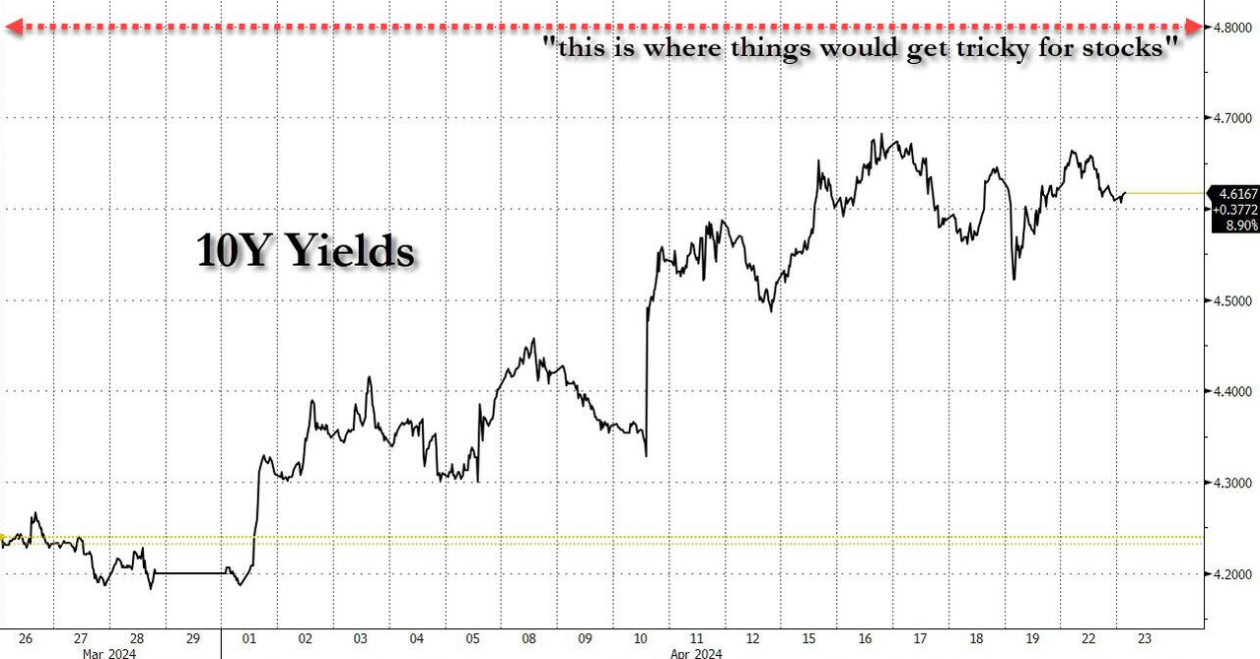

为了确定10年期美债收益率达到何种水平会导致美股崩溃,高盛计算出,当10年期美债收益率在一个月内出现2个标准差的波动(相当于现在的约60个基点)时,冲击才会真正开始,“鉴于3月底10年期美债收益率的收盘价为4.20%,这一简单的经验法则认为,如果该收益率升至4.80%,美股的情况就会变得棘手”。

不出所料,美股上周遭抛售期间,10年期美债收益率上涨至略低于4.70%的水平,本周初再次上涨。

不过人们不禁要问:如果市场知道10年期美债收益率达到4.80%时会引发美股抛售,进而引发对美债的追逐,那么10年期美债收益率是否真的能达到4.80%?