- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约涨跌互现。碳酸锂、锰硅、菜油涨超2%,菜粕、豆二、纸浆、豆粕涨超1%;跌幅方面,集运欧线跌超8%,沪锡、沪银跌超3%,沪金、国际铜、沪铜跌超2%。

资金流向

截至7月19日15:15,国内期货主力合约资金流入方面,沪深300 2408流入50.2亿,中证1000 2408流入25.19亿,上证50 2408流入21.01亿;资金流出方面,沪金2410流出24.31亿,沪铜2408流出15.0亿,沪银2408流出5.35亿。

成交量与持仓量

截至7月19日15:15,国内期货主力合约成交方面 ,菜粕主力成交318.85万手,纯碱主力成交136.67万手,螺纹钢主力成交136.39万手;国内期货主力合约持仓量方面,螺纹钢主力持仓222.27万手,豆粕主力持仓143.35万手,菜粕主力持仓120.54万手。

板块指数方面

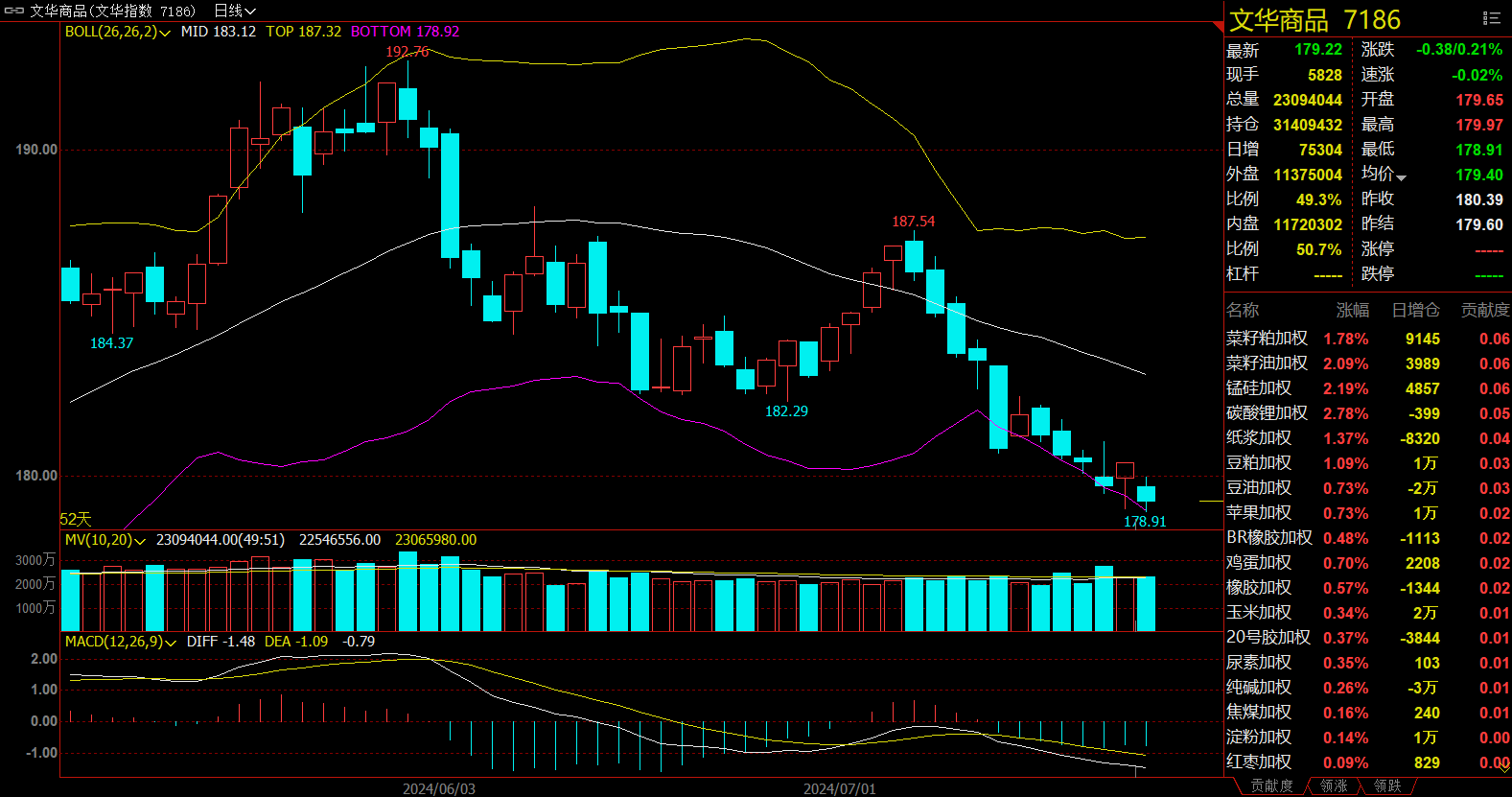

文华商品指数跌0.21%,国内期货主力合约涨跌互现。

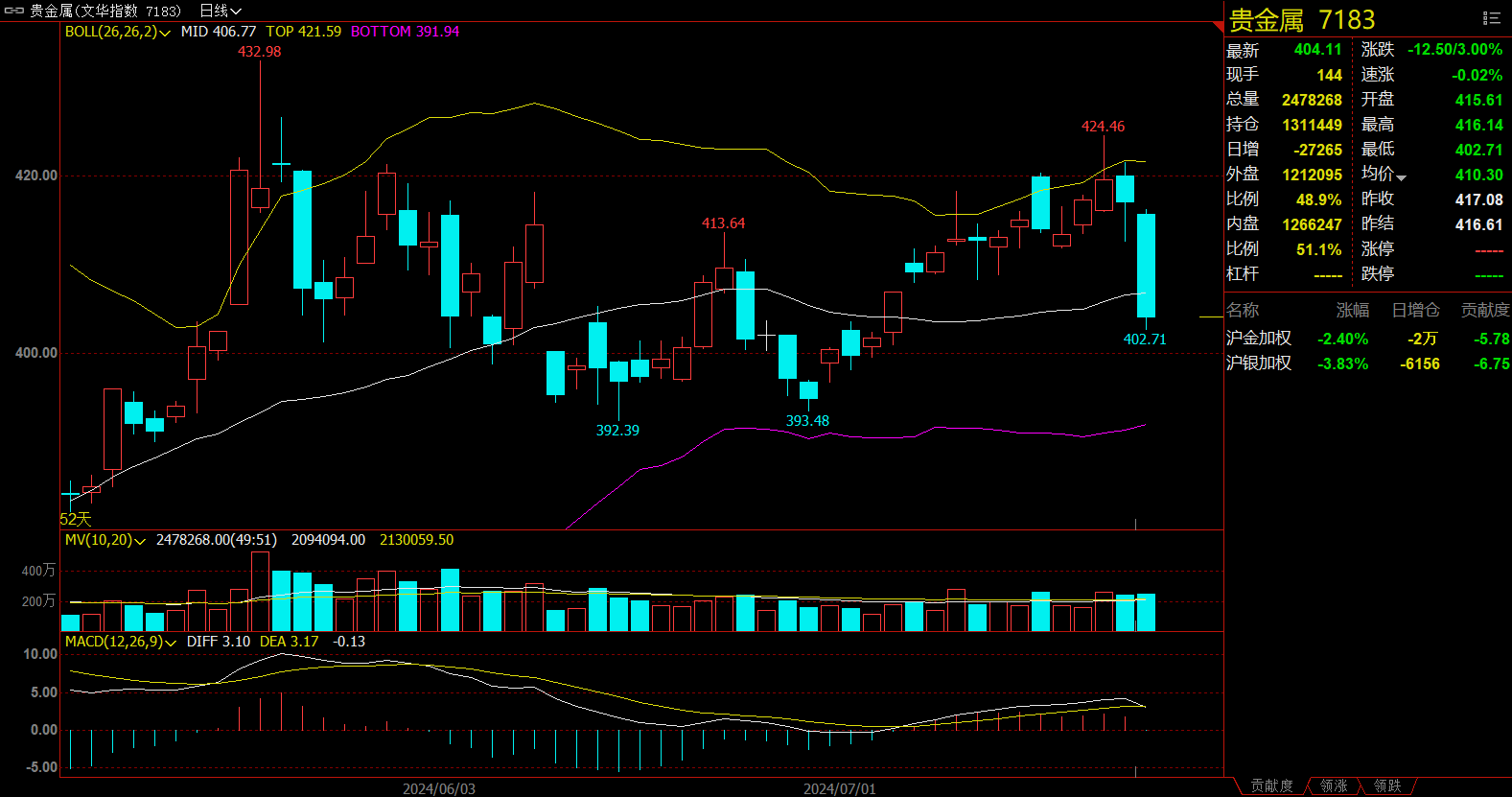

贵金属板块跌3%,沪银加权跌3.83%。

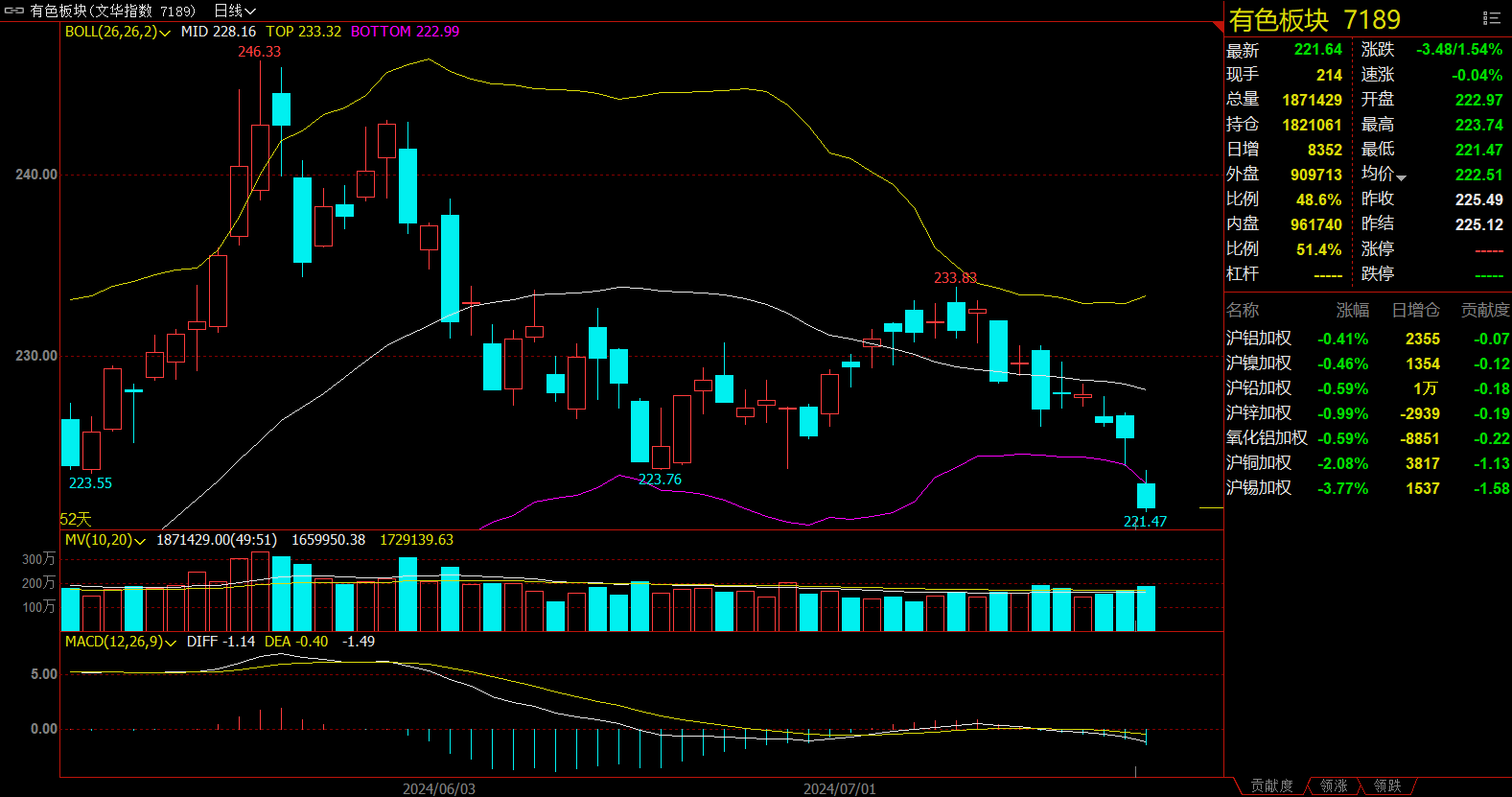

有色板块跌1.54%,沪锡加权跌3.77%。

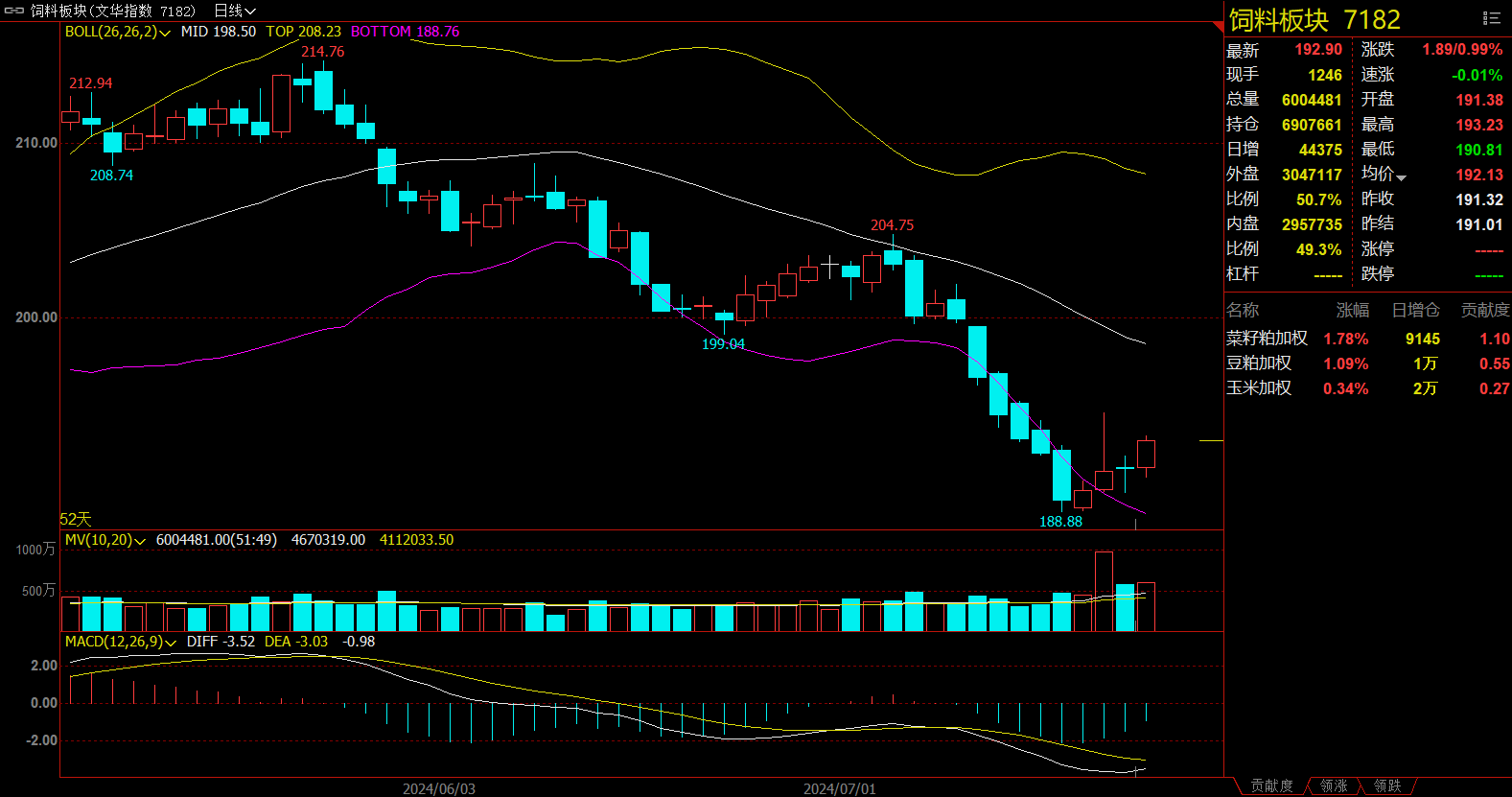

饲料板块涨0.99%,菜粕加权涨1.78%。

油脂板块涨0.84%,菜油加权涨2.09%。

今日热门品种回顾

碳酸锂主力合约:目前碳酸锂现货相对于进口矿成本倒挂明显,冶炼厂端承受较大压力

碳酸锂主力合约收涨2.86%,报收89800元/吨。

新世纪期货分析指出,中长期碳酸锂供需格局宽松,未来5年碳酸锂产能持续扩张,但近期因国内政策严控锂新增产能扩张刺激锂价反弹,中期锂价仍处于磨底状态。终端锂电需求高速增长转为平稳增速,供给增速高于需求增速。目前国内外购锂辉石和锂云母的碳酸锂企业生产成本10-15万元/吨,国内盐湖提锂企业成本5-8万元/吨,整体成本偏低,叠加供大于求,预计进入下降趋势末端,磨底时间较长。

国投安信期货表示,市场总体库存增加,下游补库微弱,冶炼厂库存增三千吨至5.73万吨。目前碳酸锂现货相对于进口矿成本倒挂明显,冶炼厂端承受较大压力,或将出现减产检修动作,需要谨慎。锂价重心下移,等待低位企稳迹象出现,暂持偏空看法。

中财期货分析指出, 供给方面,矿石端受制于压力负荷回落,盐湖生产旺季,产量有上升预期,阿根廷盐湖和澳矿最早四季度放量。需求方面,正极材料7月份排产环比小幅增加,磷酸铁锂和三元材料排产分化,一跌一涨,新能源汽车销售处于淡季,需求放量困难。供需面整体偏宽松,后市预计偏弱。

集运欧线主力合约:即期运费拐点在7月底显现, 远月合约受地缘巴以停火谈判情绪影响较大

集运欧线主力合约收跌8.33%,报收3675点。

广发期货表示, 近日受热点事件演变以及主力合约切换的影响,基差自周一盘后公布的SCFIS欧线结算价指数而由负转正后,现货水平持续高于主力。短期基本面仍有支撑,最新的报价显示7月末至8月中的40GP大箱报价在8500上下,本周结算价指数超预期表明下游对于当前运价水平仍存在一定接受度,上周公布的运价指数对本周欧线的结算价或构成一定支撑。08合约开始逐渐进入交割逻辑,短期内或受SCFI欧线运价指数影响较多。停火方面的进展主要受制于以色列和哈马斯在多国斡旋下展现的配合度、美国两党在停火期望值上的进一步披露、以及巴以周边国家关联停火的落实意愿。短期内消息面缺乏确定性因素或促使主力合约偏宽幅震荡,但基本面偏多逻辑不改,目前基差修复仍有空间,逢低谨慎买入,远月合约受消息面的影响波动较大,注意仓位的风险管理。

国泰君安期货表示,08偏弱运行,10暂时观望。即期运费拐点在7月底显现,8月预计整体趋势稳中带跌,线下大柜均价或从7月下旬8700-8800美元回落至8月上旬8500-8600美元。本周五SCFI或小幅下跌;SCFIS现货指数由于其滞后性,7月22日或小涨,随后震荡下跌。我们认为8月运价中枢或在8500±100美元,2408交割结算价或落在5600-5800点之间。市场对2410合约的估值分歧较大,建议暂时观望。

银河期货认为,短期EC近月盘面有望高位震荡,远月合约受地缘巴以停火谈判情绪影响较大,建议谨慎操作,关注巴以停火谈判进展。从基本面来看,7月欧线供需双增,8月船期有所减少(上海-欧洲,不含加班船),短期现货运价整体仍处于高位,8月开始欧线现货运价有望逐渐达到高点。地缘政治方面,巴以停火谈判预计漫长曲折,仍需关注后续巴以停火谈判进展。

沪锡油主力合约:情绪偏弱带动锡价下行,需求端因光伏组件排产减少尚未有明显的好转

沪锡主力合约收跌3.83%,报收258690元/吨。

广发期货分析指出,宏观方面,地缘政治紧张加剧叠加ASML发布逊于预期的业绩指引,市场风险偏好有所转向,科技和芯片股大幅回调。供应方面,缅甸地区锡矿仍未复产,5月进口数据延续走弱,缅甸进口锡矿数量进一步下滑,同时缅甸改变后续出口征税方式,后续锡矿出口数量将受到影响,供给端扰动仍存。需求方面,半导体全球销售额同比增速维持上行趋势,参考日本集成电路库存指标,半导体库存周期已进入被动去库阶段,库存比例低位,韩国半导体出口金额持续向上增长,晶圆厂开工率上行,需求预期向好,等待半导体主动扩产带动对锡消费。综上所述,美国加大对华半导体制裁,相关股票大幅下跌,情绪偏弱带动锡价下行,但基本面供给端持续扰动,下游需求数据多抬头回暖,考虑到半导体上行周期对需求端带动,对锡价中长期保持乐观,回调后低多思路为主。

国投安信期货认为,内外锡价延续跌势,伦锡、沪锡可能继续向下测试3.1万美元、26万整数关。技术上,沪锡跌破三角形整理下方支撑,再转横向震荡。美国科技股延续抛压;国内需求端,国家统计局数据显示,6月光伏电池产量同比负增长0.1%,累计增速下降较快;集成电路产量累计同比增速仍在28%以上。昨日现锡26.65万元,对交割合约有升水,而精矿占比下调到93.62%,关注国内炼厂排产变化。今日等待社库,多配暂回避。

光大期货认为,印尼锡锭出口虽然没有完全恢复,但边际上出口量逐步增加,缅甸矿也因上月选厂库存出清增加,供应端驱动有所走弱,而需求端因光伏组件排产减少尚未有明显的好转。LME 0-3 premium快速转为贴水,海外虽08合约多头集中度仍高,但因仓单更为集中,逼升水难度加大。短期来看,内外推动均转弱,价格震荡为主。

今日期市热点及未来焦点