- 小

- 中

- 大

- 超大

周三早盘,国内豆粕、菜粕主力合约震荡走低,截至发稿,豆粕主力合约跌破3000关口,日内跌逾1%;菜粕主力合约跌幅超3%。

周二凌晨USDA公布的生长报告显示,截至8月4日当周,美国大豆优良率为68%,高于市场预期的66%,前一周为67%,上年同期为54%;开花率为86%,上一周为77%,上年同期为88%,五年均值为84%;结荚率为59%,上一周为44%,上年同期为61%,五年均值为56%。这一数据表明大豆生长情况整体良好,优良率高于预期和去年同期,这可能会对大豆价格产生一定的压力,因为良好的生长条件通常预示着较高的产量预期,从而可能增加市场供应。

国内方面,国家粮油信息中心监测显示,8月2日,国内大豆压榨量207万吨,周环比回升10万吨,月环比回升8吨,较上年同期下降8万吨,较过去三年均值提高13万吨。预计本周油厂大豆压榨量约200万吨。当日全国主要油厂进口大豆商业库存734万吨,周环比上升22万吨,月环比上升105万吨,同比上升217万吨,较过去三年均值高156万吨,处于历史同期较高水平。当日国内主要油厂豆粕库存145万吨,周环比上升7万吨,月环比上升35万吨,同比上升56万吨,较过去三年均值高47万吨,创历史新高。此外,船期监测显示,8—9月我国进口大豆到港量依然较多,预计8月份到港800万吨,9月份760万吨,近期国内进口大豆库存将处于高位。预计8月份油厂开机率处于高位,大豆月度压榨量在900万吨左右。大豆到港数量较多,且由于气温升高,大豆储存条件受限,油厂开机率保持在较高状态,导致国内大豆和豆粕库存继续增加,处于历史同期较高水平,反映出市场供应宽松的态势。

不过,彭博社在周二晚间的报道称,阿根廷各地大豆压榨厂的工人在周二开始了罢工,此次罢工得到了阿根廷油籽压榨工人工会(SOEA)的支持,SOEA代表着圣洛伦索地区的工厂工人,圣洛伦索是巴拉那河港口区域,占阿根廷大豆运输量的约70%。这则消息或对大豆价格产生一定的支撑。

菜粕方面,郑商所研究决定,自2024年8月7日结算时起,菜粕期货2409合约的交易保证金标准调整为13%。

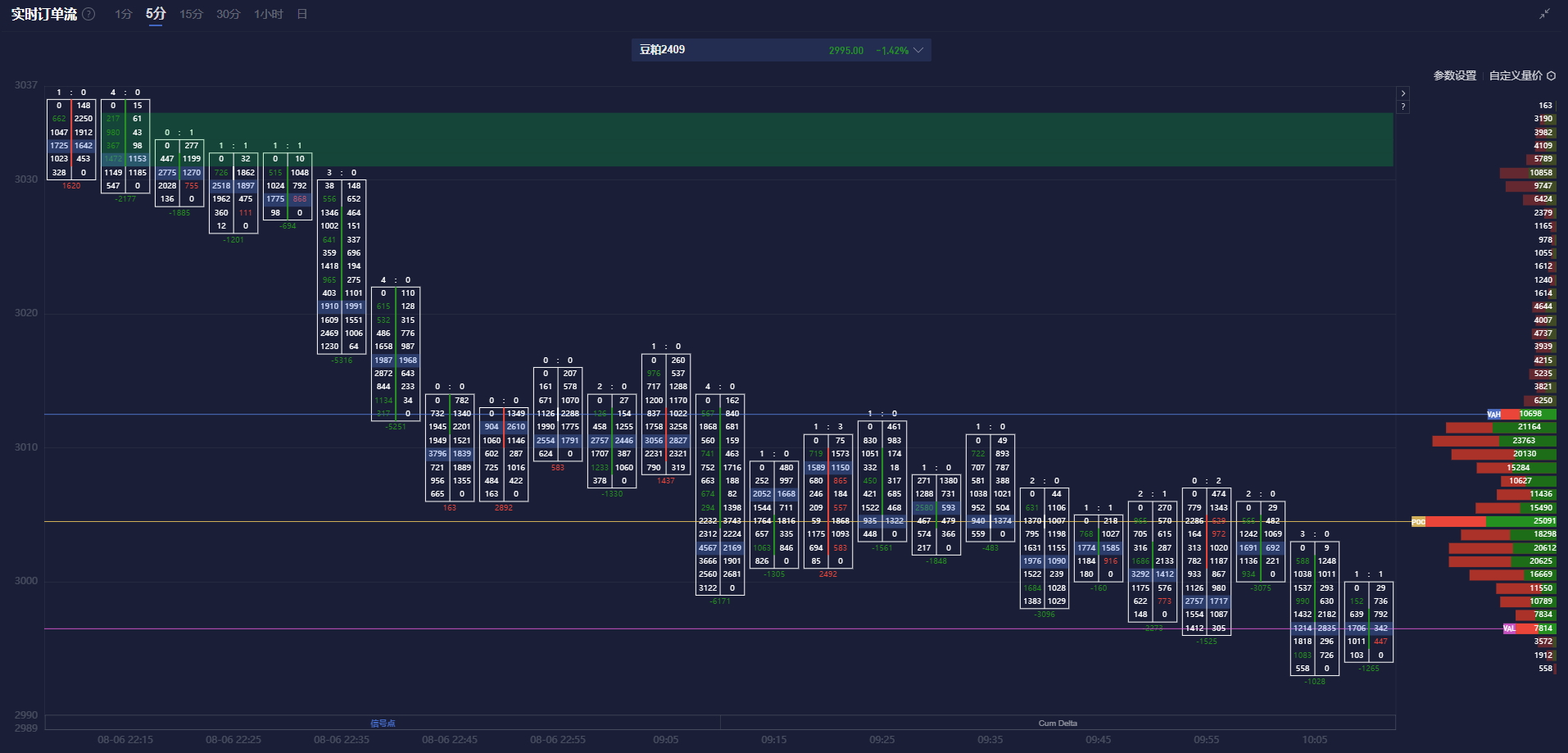

豆粕期货盯盘神器·实时订单流功能(点击体验)5分钟图显示,豆粕主力合约价格处于价值区域(VA)下方,且在空头堆积带下方运行。

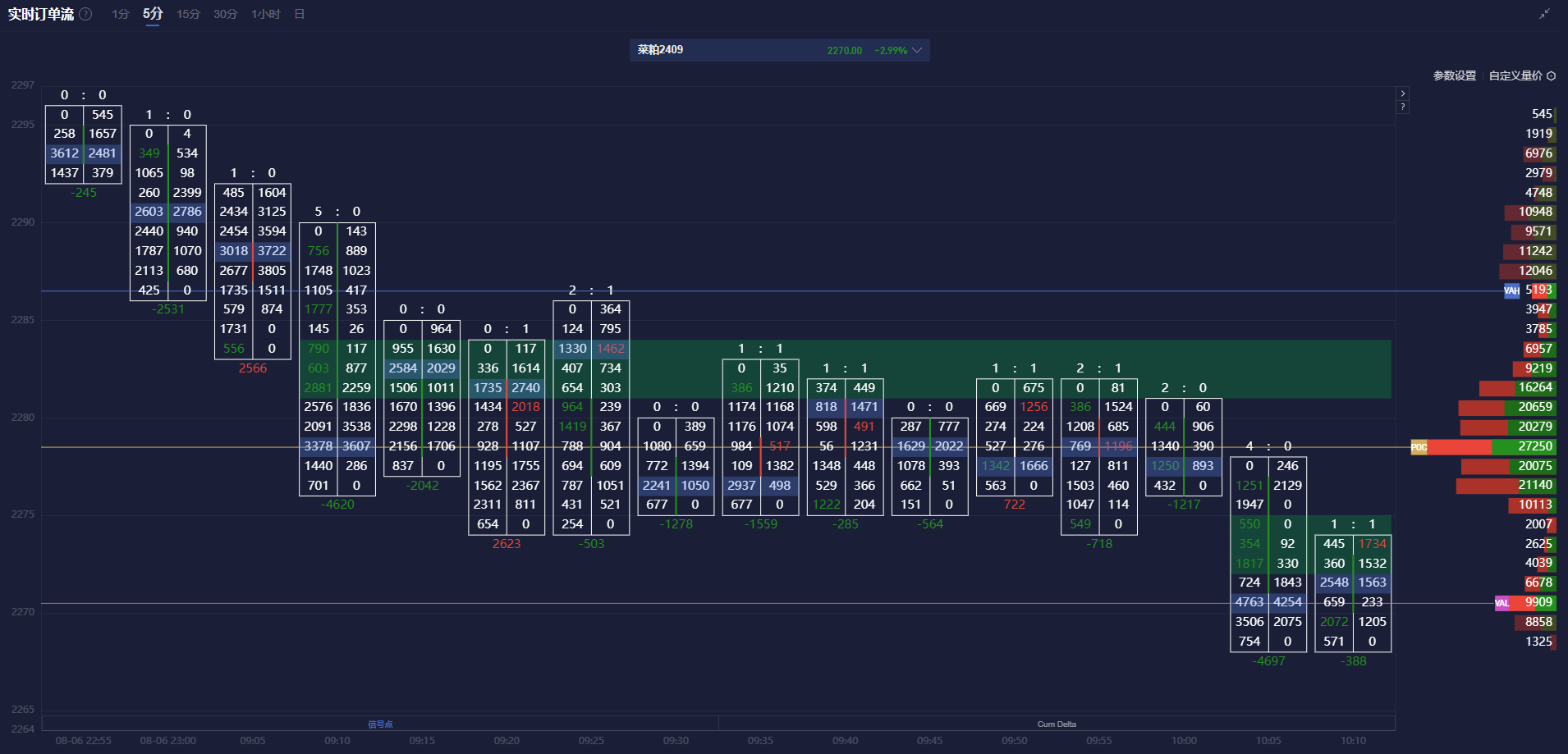

菜粕期货盯盘神器·实时订单流功能(点击体验)5分钟图显示,菜粕主力合约价格处于价值区域(VA)下方,且在多条空头堆积带下方运行。

机构如何解读豆粕、菜粕主力合约后续走势?

银河期货:菜粕受自身供需偏宽松影响,整体偏弱运行为主

近期大豆粕类市场缺乏好的交易题材,市场驱动表现一般,近月或受盘面升水影响呈现基差回归,但远月方面偏震荡,菜粕受自身供需偏宽松影响,整体偏弱运行为主。

广发期货:美豆价格跌至1000美分附近,短期或有支撑

美豆市场宽松格局未变,新作优良率较高,目前留给天气炒作的时间窗口越来越短,叠加宏观情绪不佳,美豆承压。国内豆粕库存高位,目前国内进口大豆库存高位,8月到港压力依旧巨大,基差弱势。但跌至当前位置,基差基本见底,继续下探空间同样受限。操作上,美豆价格跌至1000美分附近,短期或有支撑。大趋势偏弱,不建议盲目入场多单,关注单边反弹逢高空及9-1和11-1正套机会。

华泰期货:预计美豆和国内豆粕价格或将维持低位震荡运行

从整体上来看,目前美豆生长顺利,优良率及多项指标均高于历史同期,得益于前期的良好天气,即使后期出现短暂的干旱情况也难以对新季美豆的单产造成太大影响,因此预计本年度美豆的丰产预期或将延续。国内方面,在海外端缺乏驱动的影响下,国内豆粕跟随美豆价格同步下滑。此外由于下游连续三个月千万吨级进口大豆的到港影响,目前现货供应压力较大,油厂持续累库,且维持高开机率工作,7月一直处于催提货的情况之中。目前来看,海外端新季美豆暂未出现明显提振因素,而国内下游供应压力较大也持续压制着豆粕价格,在当下的条件影响下,预计美豆和国内豆粕价格或将维持低位震荡运行,未来仍需持续关注美国产区的天气情况和国内下游的供应情况。

宝城期货:在供应压力持续释放和基差回归压力影响下,豆粕期价仍将持续承压

近期豆粕期价延续弱势下行。国内进口大豆到港量激增,国内大豆供应十分宽松。在油厂压榨亏损和豆粕库存胀库压力日益突出的背景下,油厂开工率难有大幅提升,港口大豆库存面临继续累积的风险,国内大豆价格仍将持续承压。油厂豆粕胀库压力突出,油厂持续催提货的影响下,下游出现被动点价,饲料企业物理库存天数被动抬升,下游采购持续谨慎,豆粕负基差仍在继续,但整体呈现收窄趋势,随着2409合约逐渐临近交割月,基差回归需求继续施压豆粕期货价格表现。现货市场压力仍在持续释放,令豆粕期价的反弹缺乏可持续性,整体反弹空间明显受限。在供应压力持续释放和基差回归压力影响下,豆粕期价仍将持续承压。

国投安信期货:短期需要继续关注宏观的表现、美国农业部报告,对豆粕观望为主

美豆主力合约未追随宏观的氛围破位下跌,我们认为由于CBOT大豆市场前期已经率先下跌,从6月初就开始了下跌行情,因为美国大选的特朗普交易逻辑,市场对大豆加关税的历史心存担忧以及美国生物柴油政策的不确定性,市场在提前且持续的交易利空。从绝对价格看,cbot大豆现阶段已经跌破了美国大豆的种植成本,并逐步贴近巴西大豆的种植成本。利空释放的相对充分,预计往下打压的空间受限。国内油脂这一端由于近期的挺油抛粕的逻辑,油脂相对偏强,随着宏观交易的影响,油脂短期受到了打压,豆粕打压力量减轻。短期需要继续关注宏观的表现、美国农业部报告,对豆粕观望为主。