- 小

- 中

- 大

- 超大

本周的劳动力市场数据,包括周五即将发布的至关重要的11月份就业报告对美联储的降息计划具有重大影响,也将对股市投资者、债券交易员以及所有参与金融市场的人产生非常重要的影响。

西北共同财富管理公司(Northwestern Mutual Wealth Management Co.)首席投资官Brent Schutte表示,“我认为,就周五的就业数据而言,市场希望看到一些积极的信号,但又不想这一数据过于积极。”

Schutte说,“如果数据极其积极,那么就会引发人们对美联储是否会继续降息的疑问。”

这对股市来说可能是个问题,因为股市目前估值处于历史高位。对2025年美股将持续上涨的乐观预期,部分基于对美联储降息的预期,这将有助于压低市场利率,并使这些估值更具吸引力。较高的利率使得难以证明高估值是合理的,因为它们降低了未来利润和现金流的现值。

Schutte关于估值和美联储降息的观点可能会引起那些了解或经历过近期股市历史的投资者的共鸣。

正如DataTrek Research的联合创始人Nicholas Colas上周在一份报告中所观察到的那样,“有一定年龄的投资者会记得,2000年第一季度,当美联储明确表示将短期利率提高到高于20世纪90年代中期(略高于6%)的高点时,90年代的互联网泡沫破裂了。”

Colas表示,泡沫破裂是因为无论是股票估值还是投资者情绪都未能准备好应对联邦基金利率将提高到2000年中期的6.5%。

他写道,“是的,美联储的加息幅度很小,但它们传递了FOMC希望减缓美国经济增长的信息,这足以抑制市场的‘动物精神’,而且影响巨大。”他指出,DataTrek公司并非认为即将重演这一事件,该公司对股票前景仍然持积极态度。

根据芝加哥商品交易所美联储观察工具,美联储下个月降息25个基点的概率为66%。在上周三公布的10月PCE物价指数小幅上涨但符合经济学家的预期后,市场对这一降息预期有所增强。

美联储利用对劳动力市场进一步恶化的担忧,为其在9月份以大幅降息启动货币宽松周期提供理由。美联储主席鲍威尔去年夏天在杰克逊霍尔年度研讨会上划定了反对劳动力市场进一步恶化的底线。

自从美联储开始降息以来,强劲的经济数据和粘性的通胀数据导致一些投资者开始对美联储下个月会议上暂停降息的可能性继续押注。

就美联储而言,上周发布的11月会议纪要显示,官员们对中性利率究竟在哪里存在不确定性,并促使与会者主张采取更“渐进”的降息步伐。

TS Lombard首席美国经济学家Steve Blitz上周在一份报告中表示,美联储面临的问题是,将当前的通胀数据代入泰勒规则(经济学家用来根据通胀水平和经济增长衡量利率应该处于何处的公式)表明,联邦基金利率应该保持不变。

他写道,“虽然我相信他们仍然倾向于降息,但11月非农数据对依赖数据的FOMC至关重要。”

与此同时,美股在11月取得了显著的动力。由于感恩节假期缩短了上周四和上周五的交易时间,标普500指数上周上涨了1.1%,刷新了年内第53个新高,今年上涨了26.5%。道琼斯工业平均指数短暂突破45000点大关,并以创纪录的水平收盘,而纳斯达克综合指数上月涨幅超过6%。

美国国债收益率在上周缩短的交易日中为忧心忡忡的股票投资者提供了一些缓解,10年期美国国债收益率回落近22个基点至4.192%,为10月21日以来的最低水平。本月初,它曾跃升至4.5%以上,这是自9月下旬以来10年期美国国债收益率从约3.6%上涨的一部分。

由于多头感受到了大选后欣喜和乐观季节性因素的光芒,近期风险可能是投资者自己对市场前景过于乐观。

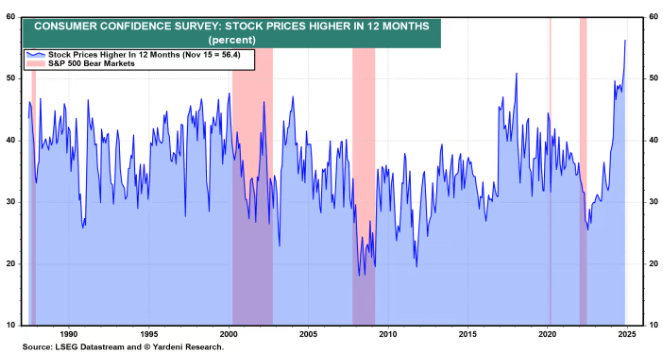

Yardeni Research的经济学家Ed Yardeni在一份报告中指出,上周11月份的消费者信心指数调查显示,消费者对12个月后股价上涨的预期处于历史最高水平。“如果美国人似乎在某件事上意见一致,那就是股票正在上涨……从反向思维的角度来看,这表明回调的可能性很大”。

回到基本面,美国的经济数据和大选后美股的反弹并不像看起来那样脱节。

纽约人寿投资公司(New York Life Investments)经济学家兼首席市场策略师Lauren Goodwin表示,“市场关注的是真正的政治变革,而不是政治本身。换句话说,我们认为涨势能更持久的是那些有更广泛经济主题支撑的交易。”

特朗普的胜选使投资者预计经济增长将增强,部分原因是预期减税和放松管制,从而推高股价。这也引发了通胀再次抬头,推高债券收益率的担忧。但重要的是要注意,鉴于强劲的经济数据和略高于预期的通胀数据,这些市场走势也是投资者所预期的。

正如富国银行投资研究所的Paul Christopher在大选后不久说的那样,特朗普交易“与主要趋势的方向一致”。本周的就业数据可能会对这一趋势有所说明。