- 小

- 中

- 大

- 超大

我国钢铁行业正面临减量调结构的下行周期,市场调研结果显示,自2024年以来,优特钢利润亏损已明显回升,但仍面临成本压力和市场供需矛盾,预计后续利润水平将面临挑战。

2024年以来优特钢利润较去年大幅度亏损的情况已有明显回升,特别是9月份之后,部分钢厂生产扭亏为盈。我国钢铁行业已进入减量调结构的下行周期。那么目前优特钢生产企业的成本利润情况如何,后续将保持什么发展趋势,让我们通过数据来进行探究。

原料近期整体延续弱势,支撑力度有限

11月铁矿石价格窄幅震荡,均价小幅下降。本月供应端整体稳定,主流矿本月发运平稳,非主流矿发运同比持续出现减量,铁矿供应压力减弱;同时需求端,钢厂利润率小幅下跌但依然处于较高位置,铁水产量小幅下滑,整体强于季节性同期,刚性需求有支撑。宏观端国内预期与海外承压之间形成反复博弈,同时铁矿自身供需矛盾不大,矿价底部支撑较强。11月份,焦炭市场价格弱势运行,交投一般。由于钢材进入消费淡季,煤焦钢产业链均进入弱势运行区间,11月焦炭市场延续前期下行态势,累计下调3轮共计150-165元/吨,但由于原料焦煤价格下调节奏更快,焦化厂中上旬仍有利润空间,焦炉开工维持高位,下旬第三轮降价落地后,利润逐步降至盈亏线上下,厂库亦有增加态势。钢焦博弈延续胶着状态,需求预期偏弱,钢厂仍有提降计划,下月焦炭市场或延续偏弱运行局面。而钢坯市场11月也是整体下行。一方面,终端淡季特征明显,成品材出货情况一般,整体表现平平,钢坯市场承压;另一方面,钢坯上游原料价格下行,成本高位下滑,成本对价格的支撑减弱。未来三个月,预计钢坯价格先降后涨。

结构钢生产原料成本占比中铁矿石、焦炭占比达70%-80%。本月铁矿石方面需求尚存,钢厂高炉开工相对稳定,港口矿粉的疏港效果良好,故而价格震荡,月内波动幅度有限;反观焦炭市场则表现不佳,钢材利润减弱,钢厂反压焦炭意愿强,本月焦炭完成二轮提降,且后续仍有续跌概率。结合各原料在结构钢45#产品成本中占比情况,以及钢厂对于原料提前备货的情况,月内钢厂生产成本整体下跌,现货结构钢市场走势不佳,利润面再度遇冷。

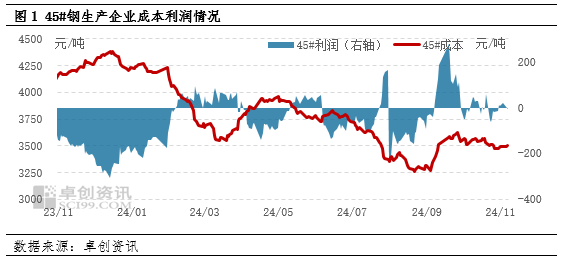

成本、利润双降

本月结构钢产品成本均值、利润均值较上月均有下跌。卓创资讯监测,本月结构钢45#产品成本均值为3514元/吨,较上月成本下跌53元/吨,跌幅1.49%,较去年同期跌幅14.73%。本月结构钢产品45#利润均值为-6元/吨,较上月利润下跌73元/吨,跌幅108.96%,较去年同期跌幅96.03%。数据来看,本月铁矿石方面需求尚存,钢厂高炉开工相对稳定,港口矿粉的疏港效果良好,故而价格震荡,月内波动幅度有限;反观焦炭市场则表现不佳,钢材利润减弱,钢厂反压焦炭意愿强,本月焦炭完成两轮提降,且后续仍有续跌概率。结合各原料在结构钢45#产品成本中占比情况,以及钢厂对于原料提前备货的情况,月内钢厂生产成本整体下跌,现货结构钢市场走势不佳,利润面再度遇冷。下月来看,原料面或仍有承压预期,结构钢整体成本端走势延续下行方向概率大。成材市场,年关临近或存部分赶工期现象,预计下月行情难有彻底改观但刚需尚可,或可形成短暂缓和,利润面较本月或有起色。

钢厂生产意愿强,后续利润难持续上升

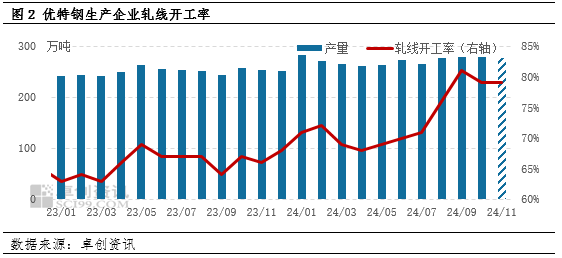

卓创资讯数据监测,截至目前本月结构钢生产企业开工负荷均值为78.89%,较上月开工负荷持平,较去年同期开工负荷66.77%提升12.12个百分点。本月涉及7家结构钢生产企业产线有检修、停产任务,检修损失量共计48.77万吨,较2024年10月增加0.84万吨,检修企业总数量较上月增加1条,年末结构钢类企业检修限产数量不及预期。目前结构钢生产企业库存总量为105.98万吨,较上月底库存增加0.28万吨,增幅0.26%;较去年同期库存82.03万吨增加23.95万吨,增幅29.20%。本月市场先偏强后趋弱震荡,均价趋弱,库存小幅上升,高价位下终端提货谨慎性增加,多按需采购观望为主,库存整体小幅增加。预估2024年11月结构钢产量为277.40万吨左右,较2024年10月产量下降0.25%。11月钢厂生产利润再度下滑,整体售价在成本线边缘波动,部分厂家仍旧有少量利润,在全年来看,近几月利润水平扭亏为盈,钢厂检修预期稍有落空,实际检修影响产量仅稍增,多数企业稳定生产,产量减少不大。

总体来看,当前优特钢钢厂吨钢生产利润一直在成本线附近徘徊,后续一段时间考虑到原材料趋弱的态势,或仍旧有盈利空间,不过价格方面下行趋势不改,预计钢厂后续利润水平也难持续性上升。