- 小

- 中

- 大

- 超大

11月东北鸡蛋价格低位运行

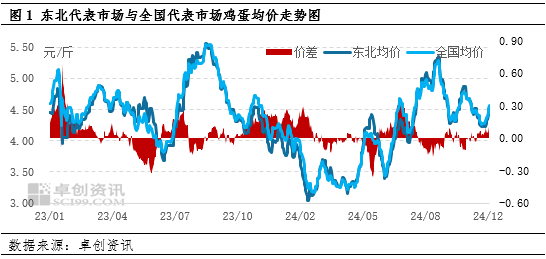

由于11月份处于传统市场需求淡季,东北地区集中收取供暖费、家庭单位储备蔬菜等,终端环节的流动资金相对有限,加之储菜阶段对鸡蛋的需求也有所削减。加之缺乏节假日需求的提振,终端环节的消费始终较为疲软,需求端持续处于偏弱运行的状态,仅月末受外围需求影响有所回暖。不过,销区市场的鸡蛋来货范围较广、供应相对充足,但转入12月东北地区蛋价涨幅相对有限,其蛋价相较于其他产区的低价位优势逐步显现,南方销区在东北地区的采购量提升。综上所述,东北地区鸡蛋市场受到市场需求先弱后强的影响,呈现出先跌后小涨的走势。截至12月3日,东北鸡蛋价格4.42元/斤,较全国主产区鸡蛋均价低0.15元/斤,仍有一定的低价位优势。

12月东北市场供需趋于僵持

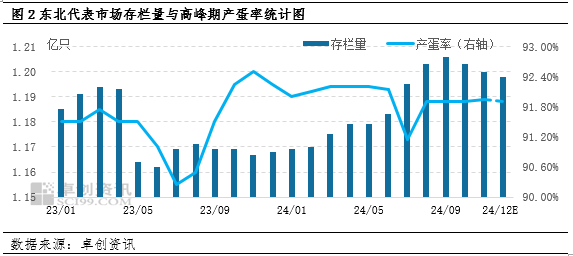

供应方面12月份东北地区鸡蛋的供应量预计会出现一定程度的减少。根据蛋鸡的生长周期,新开产的蛋鸡通常来源于8月前后补栏的鸡苗。受7月蛋鸡养殖盈利水平提升影响,养殖单位补栏积极性提升,鸡苗企业销售情况好转,鸡苗销量环比增加,蛋鸡养殖盈利尚可,整体补栏维持在正常水平,12月份新开产蛋鸡理论值有所提升,对鸡蛋供应量有一定的支撑作用。不过,渐近农历年尾,东北地区养殖单位习惯于春节前集中出栏老母鸡,预计12月老母鸡出栏量小幅增加。综合来看,12月份东北多数地区的新开产蛋鸡数量和老母鸡出栏量均有所增加,预计在产蛋鸡的存栏量波动幅度有限。不过随着东北地区气温进一步下降,蛋鸡养殖难度提升,部分蛋鸡产蛋率或小幅下调,进而导致鸡蛋供应量的收窄,对鸡蛋价格有一定的支撑作用。

从需求层面看,受到双十二、圣诞、元旦等节日支撑,12月份市场需求逐渐回暖,加之冬季旅游需求和食品厂备货等影响,销区市场对东北地区低价货源的需求量或增加,共同带动东北市场需求较11月有所恢复。但受限于区域温度影响,东北市场需求回升幅度预计略低于其他地区,对鸡蛋价格的支撑作用相对有限。

综合来看,预计东北地区鸡蛋价格在12月份将呈现出小幅上涨的走势,但上涨幅度相对有限。

(以上为个人观点,仅供参考;如按上述操作,风险自负)