- 小

- 中

- 大

- 超大

11月份渣油整体震荡上行,不过市场供需格局表现略有不同,各型号均价水平出现分化。12月份渣油市场供应端或先紧后松,下旬需求仍然存在转弱预期,基本面暂无明显利空,成本端存在一定支撑,预计价格底部支撑明显,后续下跌压力仍存。

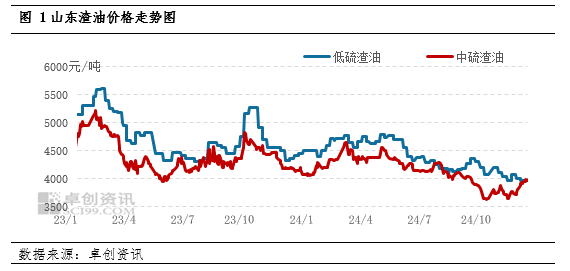

11月份渣油走势整体震荡上行,渣油市场供需格局表现略有不同,各型号均价水平出现分化。截至11月29日,低硫渣油价格3975元/吨,较月初涨10元/吨或0.25%;中硫渣油价格3965元/吨,较月初上涨265元/吨或7.16%。11月份低硫渣油均价4006元/吨,环比下跌91元/吨或2.22%;中硫渣油均价3847元/吨,环比上涨94元/吨或2.51%。

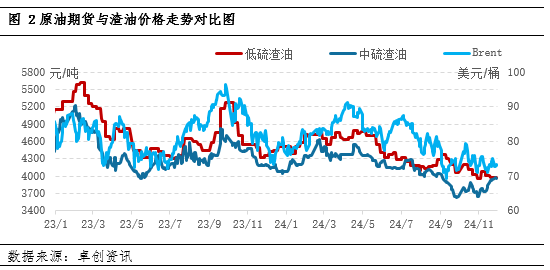

月内油价整体呈现宽幅震荡行情走势,美原油主流波动区间67-72美元/桶之间,成本端利好支撑不足。渣油市场供需格局阶段性表现不同,走势略有分化。低硫渣油市场供应端表现充足,需求端跟进缓慢,价格整体震荡上行。中硫渣油市场供应收紧而需求有所增加,供需格局表现偏紧,且月末沥青市场局部资源供应偏紧,部分渣油需求被分流,共同支撑中硫渣油价格整体上涨。下游焦化装置利润相对低位整理,在一定程度上限制渣油价格上涨幅度。

国际油价运行中枢下移 成本端支撑减弱

本月国际油价原油宽幅震荡,整体波动频繁。截至11月29日收盘,WTI原油均值69.5美元/桶,环比下跌2.07美元/桶,跌幅2.89%;布伦特原油均值73.34美元/桶,环比下跌2.03美元/桶,跌幅2.7%。原油市场波动频繁,且波动幅度较大,主要影响因素是地缘扰动。本月油价油价整体呈现宽幅震荡行情走势,美原油主流波动区间67-72美元/桶之间,运行中枢下移,渣油成本端支撑减弱。

渣油外放量环比基本持平 供应运行平稳

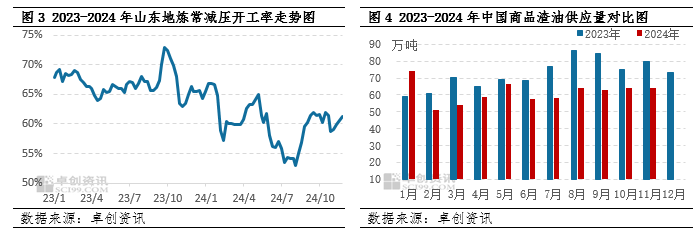

11月份,山东地炼一次常减压平均开工负荷60.38%,环比下跌0.3个百分点,同比下跌4.08个百分点。本月暂无新进入检修的地方炼厂,开工方面,岚桥石化常减压装置恢复开工,另外柴油需求表现较好,炼厂生产积极性增加,不过由于华星10月下旬全厂停工,综合影响下,11月份山东地炼一次常减压开工负荷环比小幅下跌。综合炼厂开停工以及渣油实际外放情况,11月中国商品渣油供应量在61万吨左右,环比下降0.07%。商品渣油外放量基本持平,市场供应运行平稳,对渣油市场提振不足。

焦化开工负荷低位反弹 渣油下游需求阶段性增加

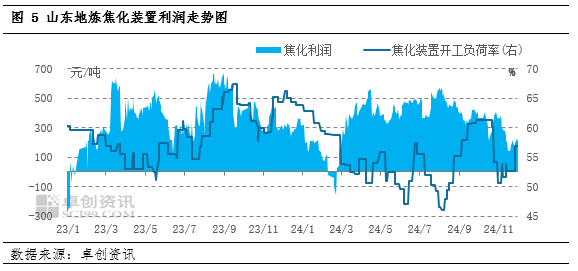

下游开工来看,11月份山东地炼焦化装置平均开工负荷在52.61%,较10月份平均开工负荷下降6.7个百分点。截至11月30日,山东地炼焦化装置开工负荷在56.93%,较月初提升6.25个百分点。下旬部分炼厂焦化开工,渣油外采量增加,且沥青市场阶段性供需紧张,部分渣油需求被分流进入沥青市场,渣油需求整体增加,对渣油行情形成利好支撑。

利润方面来看,11月份山东地炼焦化装置平均利润为241元/吨,较上月下跌99元/吨。从焦化装置产品月均价来看,柴油均价涨110元/吨,液化气均价跌127元/吨,焦化蜡油均价跌342元/吨,石脑油均价跌21元/吨,石油焦均价跌8元/吨。本月下游主要产品价格涨跌互现,原料中硫渣油均价涨136元/吨,受此影响,本月焦化利润小幅下滑。焦化装置利润相对低位整理,也在一定程度上限制渣油价格上涨幅度。

后市展望

展望12月份,渣油市场供应端偏紧态势或有一定缓解,需求端先强后弱预期,基本面整体表现偏强而成本端存在支撑,预计12月份渣油价格先涨后趋稳整理,下旬仍然存在回调风险,月均价重心或小幅上移。

成本方面,美联储依然将延续降息政策,但是后续降息节奏料将放缓,美债收益率走高,美元偏强施压油价下行;但是从基本面来看,沙特减产延长,增产进一步延后,油价底部存在支撑,渣油成本端有一定支撑。

供应方面,12月份,暂无炼厂计划进入检修期。随着提前批配额下发,部分炼厂原料供应或较充裕,后期存在提升负荷的可能。预计12月份,山东地炼一次常减压开工负荷或有上涨。综合考虑炼厂开停工以及转产渣油情况,12月份渣油外放量或先降后升,渣油市场供应偏紧态势或有一定缓解。

需求方面,炼厂清沂山、方宇、岚桥、正和、昌邑、海右、金诚等前期检修炼厂开工日期均待定。焦化装置开工负荷有抬升空间,不过幅度有限。另外随着冬季深入,气温下降,存量工程基建活跃度或有降低,柴油需求或有转弱预期,价格或震荡下跌,在一定程度限制渣油需求。