- 小

- 中

- 大

- 超大

会议预期落定,市场反馈超预期,这一点从当日夜盘的表现可见一斑。后续市场能够“兴奋”多久,对于废钢铁乃至整个钢铁市场来说又能带来哪些积极信号呢?

会议关键词:“适度宽松”、“积极”、“超常规”

历年年底都会召开此类工作会议,对下一年度经济工作奠定基调,指明方向。而今年会议上又体现了哪些不同呢?

首先是整体会议基调更加有力度,“宽松”、“积极”、“超常规”都体现出新一年政策的激励程度。会议主要了提到了以下几点内容:

一、更加积极有为的宏观政策

实际在过去的几年中,宏观政策对于经济的调控一直都比较积极,今年来看,国内宏观无论是在利率工具的应用、货币工具箱的完善,还是流动性释放等方面均有较为积极的政策出台。尤其是年内连续两次降准降息、优化人民币利率锚、借入国债工具的应用等,都给市场带来了正向的预期引导。2025年将会实施更加积极的财政政策,一方面体现了政策的延续性,另一方面也预示着在2025年,无论是扩大内需,还是稳定金融市场等方面,都将继续推出一系列的增量举措。

二、货币政策“适度宽松”

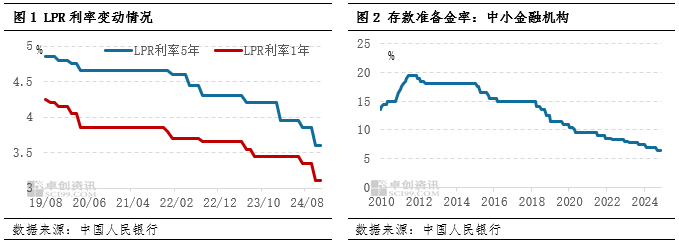

近年来,国内货币政策一直维持较为宽松的状态,持续扩充流动性,降低企业融资成本,支撑实体经济的持续恢复。但是在2011-2024年间表述中,货币政策的基调一直是“稳健”,此次再次提到“适度宽松”的货币政策,距离上次类似表述,已时隔14年。此前类似表述多为应对较为严峻的经济下行压力。2008年11月,在应对国际金融危机的背景下,中国提出实施“适度宽松的货币政策”,以促进经济快速复苏。此政策延续至2009年和2010年。2009年7月23日,中央政治局会议再次强调将继续实施适度宽松的货币政策,指出当前经济处于企稳回升的关键时期,政策的连续性和稳定性至关重要。该表述一直延续至2010年底。

自LPR利率执行以来,其值始终处于下调阶段,LPR一年利率已由最初的4.31%,下调至如今的3.10%。所以有理由相信,货币政策表述由“稳健”转为“适度宽松”的背景下,2025年利率调整幅度将会更加显著。对于企业融资成本的降低也有更加有力度。

新基调预示新发展

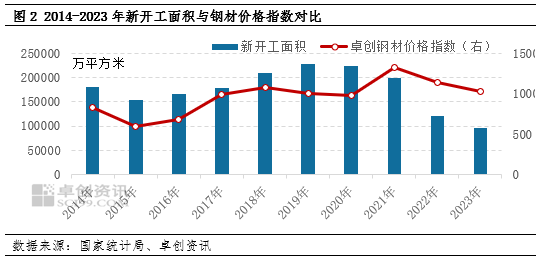

钢铁行业是国民经济基础产业,也是支柱产业。近年来钢铁行业面临较大的下行压力。与主要需求领域建筑行业的下滑有密切关系。根据卓创资讯的钢材价格指数与历年房地产新开工数据进行对比,发现两者有较强的正相关性。所以尽管当前钢铁消费结构正在进行转变,但房地产领域钢材消费依旧是重点,稳住房地产也就能够稳住钢铁行业基本盘。

对于楼市,本次会议也提到要稳住楼市、股市,防范化解重点领域风险和外部冲击,稳定预期、激发活力,推动经济持续回升向好。明确提出了明年对于房地产以及证券市场的要求,也是呼应了9月政治局会议提到的促进房地产止跌回稳的目标。要稳住楼市就要从消费端解决存量房地产资源销售难的问题。其中降低利率、契税等措施仍然将会是主要的政策工具。

从以上政策表述来看,预计2025年国内房地产调控政策依旧以回稳为主,将政策重心放置在存量资源上,促进新房及二手房交易。而新开工面积所带来的增量钢材需求仍需保守估算。12.9会议为2025年的经济工作定下了主基调,而具体的政策制定和落地,仍然需要等待后续重要会议的公布,目前对于市场的影响仍然存在于预期层面,对于盘面来说,仍然能有阶段性的提振效果。

对于废钢铁来说,钢价的回暖才会带来钢企利润的提升,进而带动钢厂对于原材料的采购热情。短期来看,强预期对于盘面和现货市场都将带来一定的支撑作用。但由于当下仍处于需求淡季,钢材多为备库性质需求,后续价格上行的持续性仍需等待进一步的验证。