字体:

- 小

- 中

- 大

- 超大

评论

收藏

“疲惫”择时者,牛市反弹的潜在助推器!

当股市遭遇大幅震荡,市场择时者纷纷转向谨慎,甚至开始减仓,这种情绪转变恰恰为牛市反弹提供了新动力。

通过不断增加现金持仓,股票市场的择时者正在为牛市的短期延续注入新动能。

这是对当前美国市场择时者情绪进行反向分析后得出的结论。尽管12月初市场择时者的乐观情绪非理性地高涨,但在上个月市场波动后,股票配置水平大幅削减。这种行为与牛市顶部时典型的顽固看涨情绪完全相反。

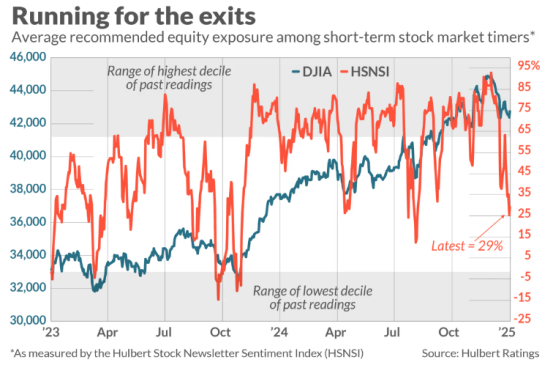

以下图表说明了这一点,图中展示了数十位短期股票市场择时者的平均建议股票配置水平。(该平均值通过“胡尔伯特股票通讯情绪指数”(HSNSI)表示。)HSNSI在12月初达到92.8%的峰值,这是自2000年4月该指数首次计算以来的最高值——对于反向投资者来说,这表明美国市场可能即将回调。

在随后的市场回调中,HSNSI暴跌了63个百分点,目前为29.3%。如果12月的市场高点标志着牛市的终结,而市场择时者的情绪遵循正常模式,那么过去四周内HSNSI的跌幅将小得多,甚至可能会上升。因为在熊市开始时,平均市场择时者通常不愿意相信牛市真的已经结束。

因此,按照反向逻辑来看,现在短期市场择时者如此谨慎甚至有些看空,这反而是一个积极信号。而在大幅下跌后,择时者顽固看涨才是值得警惕的现象。

这正是2000年3月互联网泡沫顶部时的情景。在该月市场高点后最初的10%回调中,平均短期择时者的看涨情绪实际上进一步增强。我们都知道随后发生了什么。

值得注意的是,目前,债券情绪指数的低迷程度与一个月前HSNSI的高涨程度相当。这表明债券的短期前景可能比华尔街的普遍预期更好。

风险提示及免责条款:市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。