- 小

- 中

- 大

- 超大

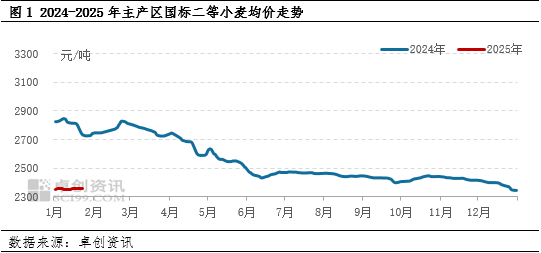

1月份小麦市场价格跌势暂止,主产区小麦均价(折二等)在2353-2361元/吨区间震荡,涨跌空间均有限。2月春节后市场供需或阶段性偏紧,价格存在低位上涨可能。

1月份粮商腾仓回笼资金需求减少,低价出货积极性不足,部分有逢低补库心态,叠加部分粮食储备库积极采购,且春节前面粉企业开工负荷提升,支撑小麦价格底部。但2025年轮换销售启动,且部分市场主体对后市仍缺乏信心,挺价意愿不强,价格反弹不易。据卓创资讯数据监测,截至2025年1月27日,主产区小麦均价2358.25元/吨,月环比上涨4.5元/吨,涨幅0.19%,同比跌幅13.95%。

新粮市场流通量环比减少,轮换粮持续投放市场

供应方面,部分粮商还款压力减轻,低价出货积极性下降,加上春节临近,部分粮商盈利不足,购销积极性下降,1月份新粮市场流通量环比上月减少。但新一年度轮换销售开启,部分储备库积极竞价销售或采取购销双向竞价交易,陈粮货源对市场供应起到有效补给作用。

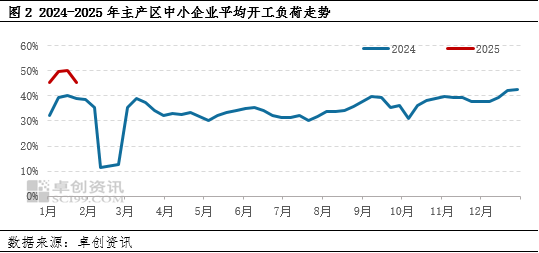

制粉需求季节性增加,轮换采购活跃

需求方面,随着春节临近,面粉企业面粉订单出现不同程度增长,开工负荷环比提升,制粉需求有所增加。据卓创资讯数据监测,1月份主产区中小企业月均开工负荷47.62%,环比12月份提升7.7个百分点。同时,小麦价格处于阶段性底部,1月份市场价格较2025年产小麦最低收购价偏低,部分储备库积极轮换采购,对小麦价格底部起到有效支撑。

市场主体心态出现分化

心态方面,主流市场主体对小麦后市依然缺乏看涨预期,但对当前小麦市场已经处于价格底部基本达成共识,甚至少部分市场主体心态有所转变,对小麦后市出现一定向好预期,部分粮商惜售情绪增加,市场出现逢低补库操作,心态面对小麦价格影响方向由利空转利多。

2月份市场供应或阶段性偏紧,利好小麦价格

2月春节之后,元宵节之前,基层购销积极性或维持低位,且物流运输仍相对偏紧,但以大型企业为首的面粉企业陆续复收、复工,基层购销活跃度恢复进度或滞后于面粉企业复收复工进度,市场散粮供需或阶段性错配,对小麦价格起到利多影响。但面粉企业春节后开工负荷或下降,且轮换粮继续补给市场供应,或限制价格涨幅。元宵节后,随着基层购销活动以及物流运输陆续恢复正常,市场供应量增加,小麦价格存在涨后回落可能。