- 小

- 中

- 大

- 超大

2月市场虽供应端支撑仍存,但成本走弱加之节后需求恢复不及预期拖累PP价格上行,月内重心小幅下移。后市来看,3月成本支撑力度预计减弱,而传统需求旺季来临,下游需求预计将有所好转,基本面对市场支撑增强,市场重心或小幅抬升。

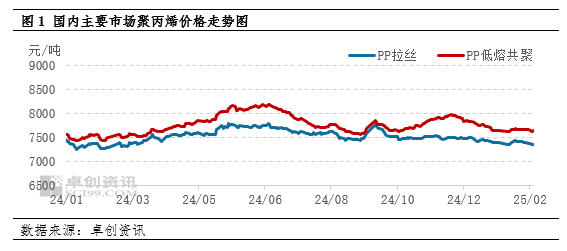

2月国内PP市场涨后回调,价格重心环比下移。以华东为例,本月华东拉丝均价为7400.79元/吨,环比下跌0.5个百分点,华东共聚均价为7665元/吨,环比下跌0.95%。而驱动本月价格下跌的因素在于成本端以及供需基本面的变动,具体来看,节后归来存量检修装置相对集中,叠加石化企业节前预售良好,市场整体供应压力不大利好PP价格,此外国际原油和PP期货阶段性上行对市场心态形成支撑,PP价格小幅上涨。但下游需求尚未达到预期水平,对PP价格支撑暂不足,且下旬起中上游去库速度有所转慢,部分持货商库存压力较大,出货意向较强下报盘主动下调以促成交。此外中下旬PP期货走低对市场心态拖累也较明显,市场重心下移。

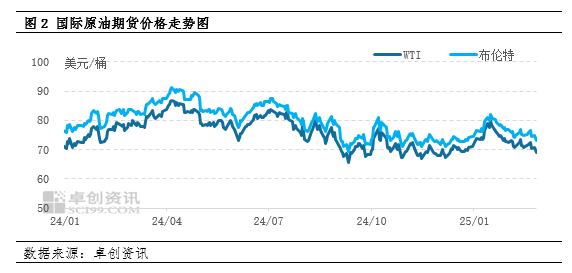

原油价格下跌,PP成本支撑走弱

本月原油区间震荡,整体均值环比降幅较大,本月美原油均价71.52美元/桶,较上月跌4.77%,同比去年跌6.64%,布伦特原油均价75.26美元/桶,较上月跌3.94%,同比去年跌7.91%。油市的利空主要有两方面原因:一是特朗普关税政策引发国际贸易争端,市场对全球经济及能源需求的担忧较重;二是美国斡旋东欧和平进展,东欧局势和谈前景令供应担忧减弱。但与此同时,美国对中东某国的制裁强化,加重市场对该国石油供应的担忧,而乌克兰袭击令途径欧洲某国的CPC石油管线受损,也对油市形成支撑。美国石油库存趋势存在差异化,对油市影响相对有限。市场不断权衡全球经济及油市未来前景,月内原油价格高波动性延续,总的来看,原油价格下跌对PP成本支撑减弱且一定程度上拖累商品市场信心。

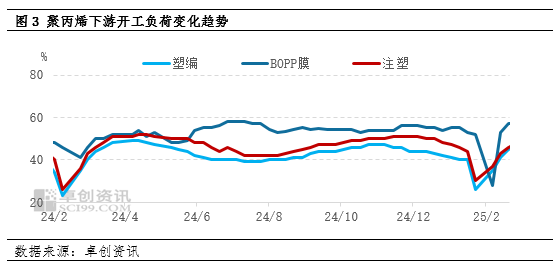

节后下游需求恢复不及预期,支撑不足

春节后,下游工厂逐步复工,开工负荷率随之逐步回升。至2月中旬,大部分下游工厂的开工负荷率显著提升,但由于新订单不足,部分下游领域企业开工负荷率并未达到节前水平,据卓创资讯数据统计,2月份主要下游塑编行业的平均开工负荷率为42.00%,2月份主要下游注塑行业的平均开工负荷率为43.50%,2月份主要下游BOPP行业的平均开工率为48.88%。春节后,下游工厂主要以消化节前库存为主,部分大厂节前点价的资源陆续交货,进一步抑制了现货采购的积极性,中、小厂维持刚需适量采购,对PP市场支撑作用相对有限。

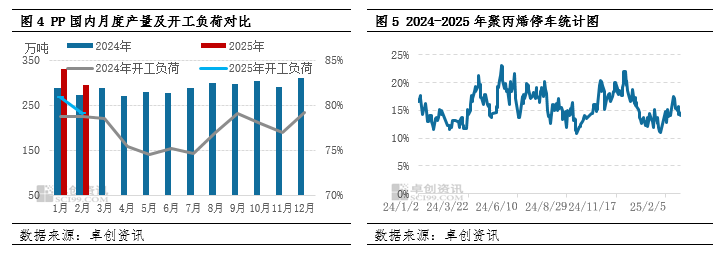

月内存量检修装置集中,供应端支撑仍存

2月份来看,月内随着上海石化2PP、四川石化、广州石化3PP、广东石化一期、宁波富德等装置停车检修,截至2月底,国内PP装置停车比例在15.06%,较1月份环比提升2.05个百分点。而国内PP产量有所减少,据卓创资讯数据统计,2月PP产量在294万吨左右,环比下降10.60%,同比增长8.43%。综合来看,月内虽有新增产能投放,但装置检修力度增加且部分新投产装置延期,供应端整体来看压力不大,对PP价格有一定支撑。

综上,月内虽前端检修装置相对集中,供应端支撑仍存,但成本走弱加之节后下游订单跟进有限,需求恢复不及预期拖累PP价格上行,价格重心小幅下移。后市来看,3月原油价格有望延续震荡偏弱行情,成本支撑力度预计减弱。而供应端检修装置预计增加,削减部分新增产能投放带来的压力。需求端,传统需求旺季来临,下游需求预计将有所好转,基本面对市场支撑增强,市场重心或小幅抬升。