- 小

- 中

- 大

- 超大

AI播客:换个方式听新闻 下载mp3

去年遭遇重创的日元套利交易,可能成为日本政坛地震的最大受益者之一。投资者表示,随着首相石破茂在参议院选举中失去多数优势,这种借入低息日元转投高收益货币的策略正重获市场追捧。

业内人士指出,当前政治格局可能迫使石破茂政府为争取在野党支持而扩大财政支出,同时政治不确定性也将施压日本央行放缓加息步伐,这两大因素都将利空日元。

景顺香港亚太固定收益主管Freddy Wong表示:“虽然石破茂誓言留任,但关于其可能辞职的猜测和压力正在升温。”他认为政治格局变化叠加美国关税政策的不确定性,可能迫使日本央行推迟加息,从而支撑日元套利交易活跃度。

自1990年代末日本大幅降息以来,套利交易一直是市场主流策略。虽然去年日本央行启动加息令该策略受挫,但随着市场无视特朗普的关税政策持续走强,全球基金正寻求重启套利交易的机会。

近期该策略已开始显现惊人回报——过去三个月,借入日元投资新台币的收益率达13%,而投资南非兰特和墨西哥比索的收益率均达10%左右,这与去年三季度全面亏损形成鲜明对比。

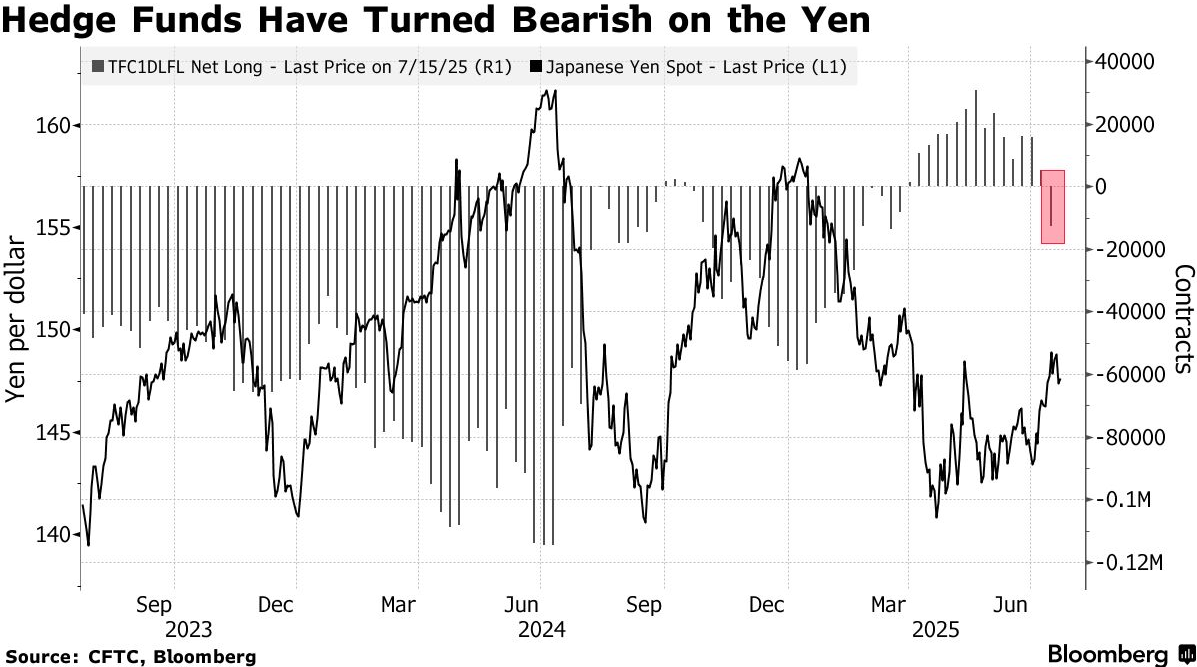

尽管难以精确测算日元套利交易规模,但现有数据表明其热度正在回升。美国商品期货交易委员会(CFTC)最新数据显示,截至7月15日当周,对冲基金近四个月来首次对日元转为看空。过去三个月,日元兑主要货币全线走弱。

去年8月套利交易崩盘的主因是日本央行意外加息,但在石破茂政权不稳的背景下,类似情况重现的可能性正在降低。

东京对冲基金Go Fund Inc.首席执行官Go Tanuma指出:“石破茂很可能在某个时间点被迫辞职,政治动荡正削弱海外投资者持有日元的理由。”他认为短期内套利交易仍有扩展空间。

日元套利交易的长期基础依然稳固:日本的相对低利率环境。虽然日本央行自去年初以来三次加息,但当前基准利率仍仅为0.5%,远低于美联储4.25%-4.50%的目标区间。

彭博策略师Mark Cranfield指出:“日本国内通胀虽是敏感议题,但政治不稳定令央行不愿加息。这种两难处境将持续被外汇交易员利用,通过做空日元兑G10货币获利。”

选举风险的消除也为套利交易提供支撑。随着选举事件风险被市场消化,日元隐含波动率已出现下降,这增强了投资者借入日元进行海外投资的信心。不过并非所有人都看好套利交易的长期前景。

野村国际伦敦G10现货交易主管Antony Foster认为:“在交易清淡的夏季持有部分套利头寸是合理选择”,但美联储政策走向及鲍威尔面临的压力可能影响交易前景。

而管理4000亿美元资产的Loomis Sayles公司则认为,日元兑美元可能进一步跌至153水平,这将支撑套利交易。该公司新加坡全球宏观策略师Bo Zhuang表示:“短期内147-148的关口难以守住,各类不确定性可能推动套利交易规模扩大。”