- 小

- 中

- 大

- 超大

近日煤矿生产核查通知强化了“反内卷”预期,推动焦煤连续大涨,并带动黑色板块整体情绪走强。目前,大商所已发布市场风险提示函,可能使市场高涨情绪有所降温,引发盘面回调。周四早盘,焦煤主力合约价格有所回落,但仍维持4%以上的涨幅。持仓方面,焦煤主力合约日增仓最多,增持近8万手,增幅为19%,详情可通过焦煤盯盘神器-持仓异动(点击链接)了解。

“反内卷”预期强化,焦煤接连大涨

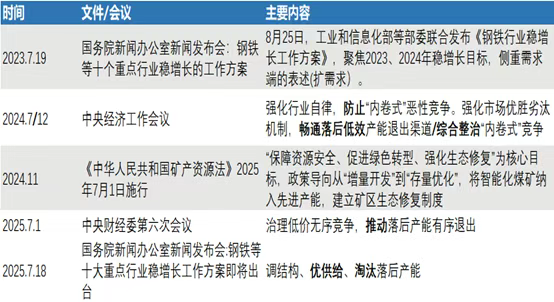

近期,官方发文多次提及通过认识、破除、和整治内卷式竞争,实现高质量发展。根据7月1日《求是》巨力发表的文章,“内卷式”竞争是指经济主体为了维持市场地位或争夺有限市场,不断投入大量精力和资源,却没有带来整体收益增长的恶性竞争现象。

工业和信息化部总工程师谢少锋在7月18日国新办新闻发布会上表示,钢铁、有色金属、石化、建材等十大重点行业稳增长工作方案即将出台,工业和信息化部将推动重点行业着力调结构、优供给、淘汰落后产能,宏观预期较强,两个交易日,焦煤期货涨幅达到10%以上,7月22日盘中价格触及涨停价,价格创2024年9月30日以来最大涨幅,收盘价收复清明节前最后一个交易日,特朗普加征多轮关税冲击以来的跌幅。

周二有消息显示国家能源局发布开展煤矿生产情况核查通知,后续对超产煤矿将实施责令停改。周三,央广网从国家能源局的多个渠道确认,该通知属实。据知情人士介绍,该文件是由煤炭司主导负责。

对于该通知的后续影响,中信期货分析指出,若该文件最终落地并严格执行,如果要保持全年不超产,推演焦煤煤矿样本周度复产高度为638.61万吨,每周总影响量约4.31万吨,占全口径的比重在0.67%,整体影响较为有限。但需要注意的是,从样本来看其他地区并未出现超产现象,但不排除存在个别企业的煤矿产能利用率超出100%、但被产能利用率偏低的煤矿平均、使得区域整体水平低于100%的情况,因此测算结果和真实情况会有一定偏差。除此之外,即使企业并未出现超产情况,但在文件流出后,受到核查影响、煤矿端整体复产进度或将放缓,焦煤供给的恢复时间或将有所延长。

焦炭第三轮提涨或将开始?

本周焦煤现货流拍率低,现货成交情况良好。据Mysteel,7月23日,蒙古国ETT公司炼焦煤进行线上竞拍,挂牌数量3.2万吨全部成交;吕梁市场炼焦煤挂牌煤矿9家, 挂牌量10.8万吨,未出现流拍,成交价较上期上涨113-338元/吨,平均涨幅182元/吨;忻州市场炼焦煤线上竞拍,挂牌2万吨全部成交,成交均价1213元/吨,较上期7月9日成交价涨338元/吨。

基本面来看,5月中旬开始炼焦煤矿山产能利用率连续6周回落,近3周产能利用率才逐渐回升。澳大利亚方面,国内部分企业2025年签订澳洲矿山长协,后续澳大利亚煤炭进口将呈现增长。蒙古国方面,2025年整年计划对华出口炼焦煤增长至6000-6500万吨水平,受国内煤炭价格持续下行影响,实际累计发运量低于同期16.64%。

昨日河北、山东等地主流钢厂招标落地,焦炭2轮涨价正式执行,但产地炼焦煤价格继续追涨,焦企即时成本大幅抬升,而焦价涨势较缓,影响焦企利润空间不断被压缩,目前多数已经倒挂,开工有继续下移,需求方面,近日钢价连续上涨,钢厂盈利能力有所提升,生产积极性旺盛,刚需维持偏强,在近期上涨情绪推动下钢厂多有催货行为。整体看焦炭基本面延续强势,焦炭供应阶段性吃紧,近期仍有3轮提涨预期,后期需关注原料煤价格及钢材成交情况。

据Mysteel,7月24日阿拉善盟市场化工焦价格上涨50元/吨,涨后FC≥83.5-84、S≤1.3-1.35、MT≤10、P≤0.025-0.03,规格10-30mm报990,25-40mm报1040,均为出厂承兑含税价格,自7月24日零时起执行。

机构如何看待焦煤期货后市行情?

国信期货:盘面偏强震荡运行,建议偏多思路操作

基本面来看,产地部分煤矿因井下原因产量受限,另有部分限停产煤矿复产,综合来看,高频数据显示上游开工率周环比下滑,国内供应有所收缩。进口方面,中蒙口岸恢复通关,前期闭关叠加市场成交转好,口岸库存去化,蒙煤现货报价上调。需求端,焦企开工小幅回落,但钢厂铁水产量增加,支撑真实需求。盘面偏强震荡运行,建议偏多思路操作。

瑞达期货:预计后续整体走势仍将维持偏多头走势

前期煤炭走弱主要矛盾在于宏观预期弱,需求端非电需求走弱,4-5月用煤淡季,煤炭整体采购情绪弱,煤炭需求释放以刚需为主,现在,宏观预期较好,政策叠加基本面改善,6-8月火电需求季节回升,煤炭需求有所支撑,焦煤从上半年谁上来都可以踩一脚逐渐变成市场追捧的对象,可谓物极必反,否极泰来,预计后续整体走势仍将维持偏多头走势,难以重复上半年趋势下行现象。

中泰期货:煤焦投机氛围浓厚,短期焦煤期货价格维持强势

煤炭行业遏制产能无序释放的政策陆续出台,焦煤供给端复产预期受阻,短期供应紧张。同时,需求端钢厂铁水维持高位,煤焦投机氛围浓厚,短期焦煤期货价格维持强势。不过,钢厂铁水仍存在见顶回落的可能,并且进口蒙煤供应能力充足,仍对价格有一定压力。

中财期货:短期焦煤焦炭震荡偏强看待

近期吕梁少量煤矿受环保压力停产,叠加先前宏观事件提及遏制重大事故,煤矿复产短期扰动较大,虽然蒙煤通关上升会有支撑,但短期预计供应量上行有限,铁水超预期单周反弹2.63万吨,打破市场淡季交易预期,同时带来强需求支撑。 宏观层面大型会议发出贯穿“新能源、有色、黑色”的反内卷信号,刺激市场情绪上涨。短期焦煤焦炭震荡偏强看待。

南华期货:当前钢材基本面矛盾尚未累积,此轮上涨行情难言结束

基本面来看,当前钢材供需格局暂无突出矛盾。本轮盘面上涨刺激了期现投机需求,叠加前期空单回补与下游补库积极性提升,共同催生了“淡季不淡”效应。钢厂订单延续性良好,在低库存背景下维持高供应,对原料的补库需求旺盛,在钢厂高利润与高铁水产量的支撑下,短期产业链正反馈逻辑仍将延续。综合判断,预计短期市场乐观情绪回落或带动盘面回调。但考虑到月底将召开政治局会议,叠加当前钢材基本面矛盾尚未累积,此轮上涨行情难言结束。