- 小

- 中

- 大

- 超大

多年来,一些外媒持续揭露拜登政府的劳工统计局(BLS)如何篡改就业数据以营造经济繁荣假象——他们系统性下修既往月份数据,同时高估当期数字(直到下个月再行下修),动用一切统计手段掩盖残酷现实:全职岗位减少、兼职岗位增加、机构调查与家庭调查数据惊人背离、出生-死亡模型持续高估、季节性调整过度美化、创纪录的多职工作者及非法移民劳工涌入。这一切在2024年3月达到顶点。

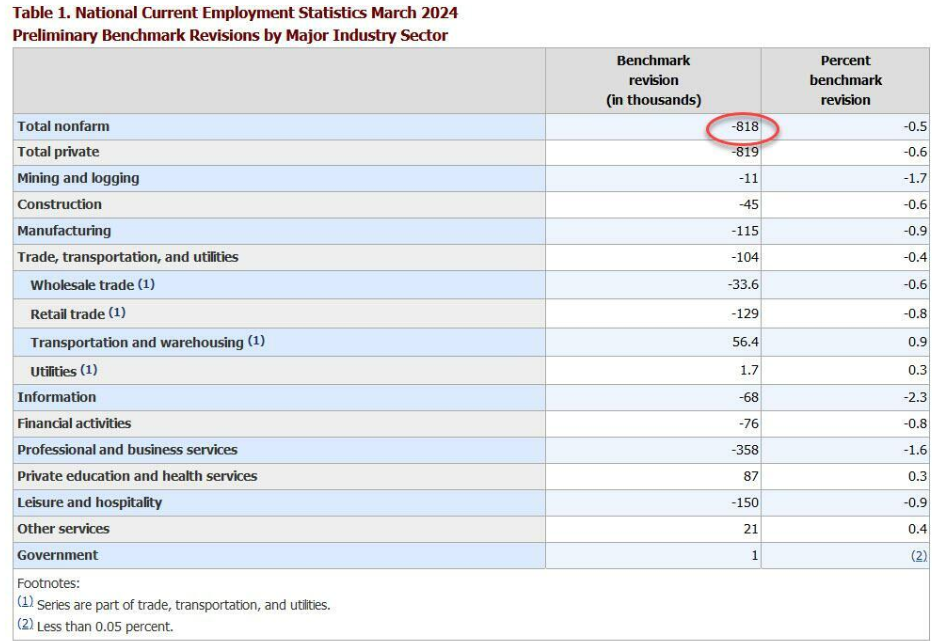

然而,几乎就在一年前,劳工统计局持续输出的“数据泡沫”终于破裂。2024年8月21日,劳工统计局在年度CES(当前就业统计)初步基准修订中确认“截至2024年3月的年度非农就业总人数初步基准修订幅度为81.8万(0.5%)”。

81.8万修订幅度究竟多惊人?如下图所示,这是过去十年最大幅度的下修,仅次于2009年的82.4万修订。更重要的是,这直接促成三周后(9月17日)的超级降息——鲍威尔出乎所有人意料降息50基点,而非预期的25基点。对于这次震惊市场的操作,最犀利的解读来自荷兰合作银行的迈克尔·埃弗瑞(Michael Every):“鲍威尔正拼命操纵政策助哈里斯当选……鉴于特朗普明确表示将撤换其职位,鲍威尔唯有取悦哈里斯及民主党参议员才可能连任。”

由于鲍威尔不可能承认美联储政治化,他必须寻找经济理由——而创纪录的就业数据修订正好提供借口。显然,鲍威尔在三周前就已紧盯创纪录的修订——这为新冠疫情以来首次超级降息提供完美借口:一场距离大选仅两个月的激进降息,而当时自由派媒体正大肆宣扬美国经济与劳动力市场繁荣。

如今,鲍威尔将再次面临相同处境:9天后,美国经济恐遭遇又一次巨型就业数据下修,很可能推动其在9月17日再度祭出50基点降息——尽管市场已普遍定价25基点。

由于当时的总统交接悬念与假日氛围,许多人可能忽略了去年12月17日费城联储的又一次震撼披露:2024年第二季度真实就业变化实为下降0.1%,而非劳工统计局宣称的增长1.1%。据此可预见,费城联储最新数据必将揭露更多劳工统计局数据操纵行为,真实就业数字将更低。而这只是开始。

2025年9月9日,劳工统计局将发布非农就业年度初步基准修订,调整2024年4月至2025年3月数据。这将是继2024年8月震撼修订后又一次重大调整(当时触发鲍威尔超级降息)。

新一轮巨型下修具备充分理由:劳工统计局长期高估出生-死亡模型调整,更不用说其为粉饰就业市场采取的所有假设手段。

高盛经济学家大卫·梅里克(David Mericle)在8月17日报告中写道:7月糟糕就业数据后,该行趋势就业增长预估“已明显低于3万/月的低标准”,更重要的是“未来就业增长修订更可能偏向负面,因出生-死亡模型过于宽松、趋势变化初期常被误判为季节性因素、原始数据在经济放缓期历来下修、ADP数据质疑医疗行业官方增长、家庭调查目前高估移民与就业增长。”

渣打外汇研究主管史蒂文·英格兰德(Steven Englander)得出几乎相同结论:出生-死亡模型是终极造假因子,其估算显示官方非农数据每月高估真实增长约7万。

更震撼的是英格兰德的发现:若按官方数据解读,2024年以来现有企业月均仅增2.5万岗位,而净新企业开业贡献超10万/月。这与被视作黄金标准的商业就业动态(BDM)数据相矛盾——后者显示2024年净企业开业仅占总岗位创造约20%。BDM数据更显示净企业开业创造岗位数比非农数据暴跌更剧烈。

BDM数据精确计算净企业开业带来的岗位创造,其显示2024年该数值骤降至2022年水平的20%以下!若出生-死亡模型反映相同跌幅,官方非农数据应每月低7万。英格兰德估算,劳工统计局公布的非农就业数据需达到17万左右才能维持劳动力市场的基本平衡 ——含10万“真实岗位”(人口结构与移民驱动的均衡增长)及7万数据偏差修正。

值得一提的是,BDM数据虽滞后(最新截至2024年)但被公认更精准。

无论如何,该趋势极可能延续至2025年——BDM与非农数据均显示2024年现有企业净岗位创造率低迷,且非农数据表明该态势持续至2025年。正如高盛所言,若2024年以来现有企业月均仅增2.5万岗位,净企业开业不可能成为主要岗位来源——两者历来高度相关。

当然问题不止于出生-死亡模型。高盛还指出其他导致就业数据虚高的因素(有趣的是该行仅在劳工统计局大幅下修后才承认这些负面因素):非法移民骤降、季节性调整失真、系统性下修倾向、ADP数据质疑、家庭调查失真。

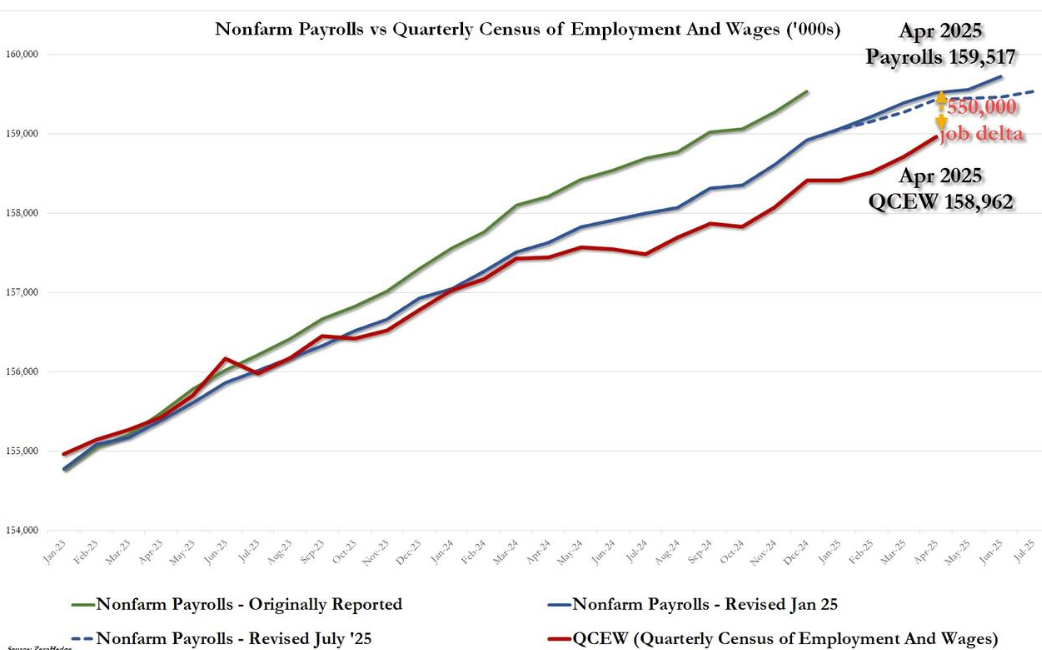

这一切将我们引向最新QCEW(就业和工资普查)预估。金融博客零对冲撰文称,“分析费城联储早期基准修订数据并复现我们在2024年3月预测80万下修的分析方法后,我们发现又一轮重大下修即将来临。”

下图呈现三组数据:绿色为原始报告数据(已在2月经历下修),蓝色为最新数据(虚线显示近期月度下修),但这并非9月9日将发布的全面修订。红色线则是费城联储最新QCEW初步数据——它再次揭示劳工统计局大幅高估就业数据。零对冲称,“随着两组数据收敛,我们预计劳工统计局将在9月9日宣布另有55万个岗位从未存在!”

零对冲总结称:

综合所有证据,我们得出结论:劳动力市场远弱于官方表述,尽管经历多次修订,仍存在向真实数据收敛的巨大空间——主因出生-死亡模型缺陷及非法移民减少。量化分析表明即将到来的下修幅度介于每月4万(QCEW追平所需)至7万(渣打计算),意味着9月9日劳工统计局将把“真实”就业数据下修55-80万。

其影响极其重大:正如高盛顶级交易员所言,在鲍威尔转向就业优先后,“决定鲍威尔步调的不是通胀而是就业数据”。去年同样的QCEW削减成为鲍威尔超级降息的借口,今年同期的又一次大规模下修将迫使美联储主席再次祭出50基点降息——只为证明去年9月行动并非政治决策而是经济所需。

万一美联储主席忘记利害关系,其潜在继任者克里斯·沃勒(Chris Waller)必将提醒。就在上周五沃勒表示“基于现有数据”,他认为“9月无需超25基点降息”,但急忙补充“若一周后的8月就业报告显示经济大幅走弱且通胀受控,观点可能改变”。毋庸置疑,另一场巨型就业下修绝对不在“现有数据”中,将成为经济足够疲弱以触发50基点(而非25基点)降息的确凿信号……正如鲍威尔去年所示。