- 小

- 中

- 大

- 超大

【导语】9月中上旬ABS美金市场缓慢向下调整。成本趋弱,旺季需求未有明显恢复以及国产料市场持续低位等多重作用对市场形成拖累。后期主原料苯乙烯弱势预期之下,ABS美金市场压力或难以明显纾解,但随着价格跌至历史低位后,下探速度或依旧趋缓。

ABS进口料价格缓慢阴跌成交气氛偏淡

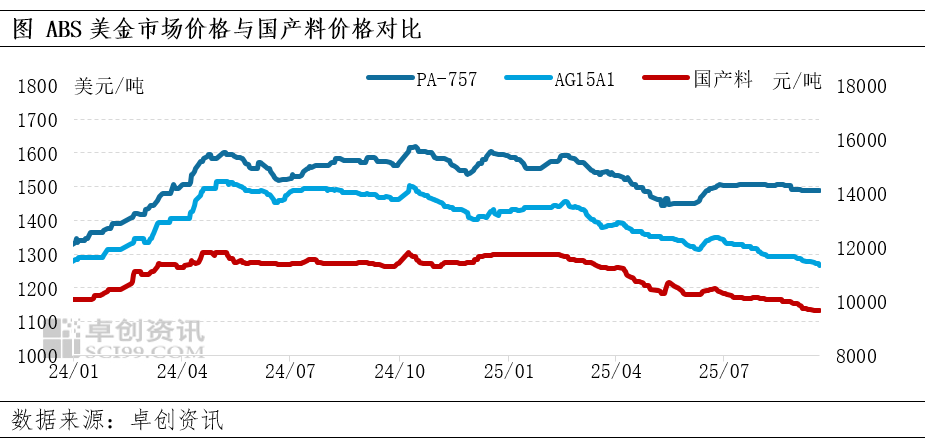

受成本走低、旺季需求未有明显恢复以及国产料市场持续低位等影响,9月以来ABS美金市场震荡缓跌为主,亚洲生产商出货压力难以有效纾缓,多数厂家倾向于按单商谈,实单存一定议价空间,其中部分直销大单商谈松动空间略大,但大型下游工厂坚持刚需补单居多,未见有明显增仓跟进。截至9月19日,香港美金市场主流价格至1265-1490美元/吨,低端价格较8月末下跌20美元/吨,高端价格较8月末下跌5美元/吨。

品牌间分化价格跌幅存在差异

8月份美金市场高端和普通ABS价差在210美元/吨附近,进入9月份价差扩大至225美元/吨附近。国内外普通料供应充裕甚至过剩状态下,内外盘价格均受到竞品的价格竞争压力,而对于高端ABS来说由于中国产能不足且多数依赖进口,因此品牌溢价相对明显,9月份高端ABS美金价格跌幅相对有限,卖方挺价动能略强,对厂家和贸易商来说操盘空间明显好于普通ABS。

下游订单进入传统生产旺季但需求实际修复不及预期

正常来说进入9月份需求环比改善概率较大。一方面玩具、小家电等出口圣诞订单进入集中生产阶段,另一方面国内双十一、双十二订单也进入备货时期,下游工厂排产预期好转。但从实际落地情况看,由于部分需求前置以及部分下游成品库存略高,下游开工提升并不明显,仅部分下游如洗衣机等生产明显好转,其他品类增幅有限甚至未有明显恢复。因需求提升力度不强,下游工厂对ABS采买力度受限,此外价格弱势之下也压制了部分下游的囤货信心,场内整体商谈节奏偏缓。

上游价格震荡走低 成本支撑乏力

9月份中上旬上游价格震荡中走低,成本延续弱势对价格缺乏有效支撑。截至9月19日,参照亚洲丙烯腈CFR中国价格1090-1140美元/吨;亚洲丁二烯CFR中国价格1080-1120美元/吨;亚洲苯乙烯CFR中国价格850-860美元/吨。ABS理论成本至1236.75美元/吨附近,较8月末下跌18.75美元/吨左右,较7月末下跌37.5美元/吨左右。(与8月底价格相比,亚洲丙烯腈价格小幅上涨15美元/吨,丁二烯价格趋稳,苯乙烯震荡中下滑37.5美元/吨。)从理论成本看,普通ABS美金有小幅盈利空间,不过由于牌号的单位费用存在差异,部分低端牌号厂家报价偏低,实际盈利并不乐观。

后市来看,9月下旬至10月亚洲范围内ABS厂家稳中增产概率较大,需求临近旺季收尾阶段,供需结构缺乏修复空间。由此成本驱动预计将是市场价格变化的主逻辑。原油市场地缘扰动对价格形成支撑,但拉动油价连续上涨的难度较大,市场更加关注经济疲软和需求弱化问题,油价或承压为主。纯苯或小幅走弱,苯乙烯北方市场长假期或低价排库,继续影响港口自提价格及成交。丙烯腈或延续低位震荡,丁二烯或窄区间震荡。由此ABS成本端缺乏持续性利好支撑,短期ABS市场压力或难以明显纾解,但价格下探至历史低位后,后续调整空间也相对受限,9月下旬至10月ABS美金市场或盘弱整理为主。