- 小

- 中

- 大

- 超大

【导语】 9月份国内焦炭供应增量明显,虽然焦化厂焦炭库存维持低位,但下游钢厂焦炭到货情况明显好转,库存水平持续上升。国庆节临近,个别钢厂有适当增库需求释放,但多数钢厂焦炭库存已经增至中高位水平,节前补库增量空间有限,短期内焦炭供需基本面表现平稳。

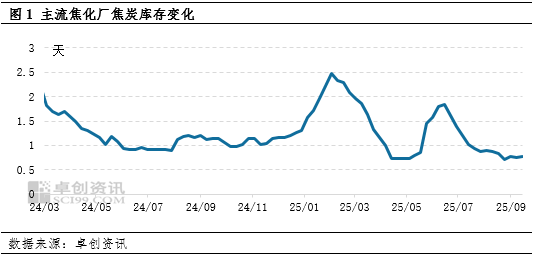

9月份焦化厂开工负荷明显提升,焦炭供应量增加,出货维持顺畅,库存低位运行。

9月份随着国内重大活动结束,河北、山东、河南地区环保限产解除,国内焦化厂开工负荷明显提升,因焦化厂目前利润尚可,整体开工积极性高,焦化厂开工负荷高于限产前。截至9月18日,国内主流独立焦化厂周度开工负荷76.78%,较8月末开工负荷提升3.28个百分点,本月平均开工负荷75.34%,较上月开工提升0.98个百分点,9月份焦炭整体供应量较上月明显增加。而下游钢厂高炉开工也在提升,焦炭消耗增加,且焦炭连续两轮提降,焦化厂出货积极,下游钢厂国庆节前采购积极性提升,多数焦化厂无明显库存积累。截至9月18日,国内主流独立焦化厂焦炭库存收于26.5万吨,较上月末库存略增加2.7万吨,本月平均库存26万吨,环比上月减少1.3万吨,基本为全年焦化厂库存最低水平。

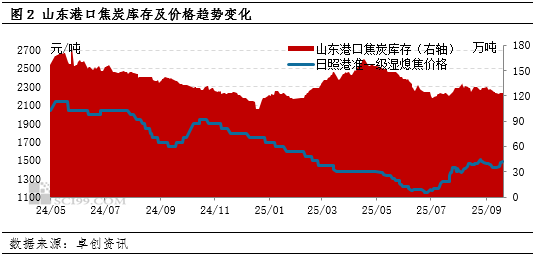

焦炭价格下行区间,市场投机贸易需求有限,港口焦炭库存下滑为主。

9月份随着焦化开工提升,市场现货资源偏紧局面明显改善,而国内钢材市场成交不佳,持续累库,焦炭供需基本面支撑减弱,价格连降两轮回调。截至9月18日,山东地区准一级干熄冶金焦主流出厂价1595-1655元/吨,月内累计降110元/吨。市场下行趋势下,贸易商集港积极性不高,港口焦炭库存整体下降为主。截至9月19日,山东主要港口焦炭总库存122.5万吨,较上月同期库存量减少8万吨,降幅6.13%,同比去年同期库存水平减少15.5万吨,同比降幅11.23%。

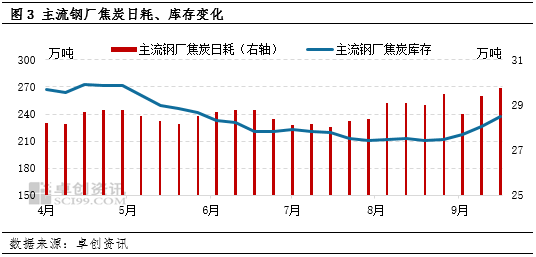

9月份下游钢厂采购积极,焦炭库存明显提升。

9月份钢厂高炉开工小幅提升,焦炭消耗增加,且临近国庆放假,多数钢厂对焦炭采购积极性提升,在焦化厂供应增加,积极出货情况下,钢厂焦炭库存增加明显。截至9月18日,卓创资讯跟踪统计的45家主流钢厂焦炭日耗29.77万吨,较本月初增加1.2万吨,钢厂焦炭总库存增至237.75万吨,可用7.99天,较上月末增加0.8天。河北主流钢厂焦炭库存可用天数6.6天,连续第三周上涨,较上月末增加1天,本月平均库存天数6.3天,环比上月略增加0.68天。目前钢厂焦炭库存基本在中高位,河北唐山地区多数钢厂库容一周,目前已经基本满库状态。

从上下游焦炭库存变化来看,9月份,焦炭现货供应增量明显大于需求端消耗增量,焦炭下游库存增加,供需基本面趋宽松,焦炭库存从焦化厂及港口流向钢厂。目前焦化厂暂无明显累库,港口库存也偏低,国庆节前下游钢厂库存稳中有增情况下,焦炭供需基本面表现较平稳。