- 小

- 中

- 大

- 超大

【导语】2025年华东市场豆粕供应量保持高位水平,价格持续处于洼地,跨区套利支撑区域外销量表现较好。9月份卓创资讯实地走访华东地区多家头部企业调研显示,市场认为四季度原料供应基本可以覆盖,而26年一季度供应端仍存较大不确定性,对应的生产企业原料采购及远期基差销售均表现谨慎,市场在确定的四季度与不确定性的26年一季度寻找平衡点。

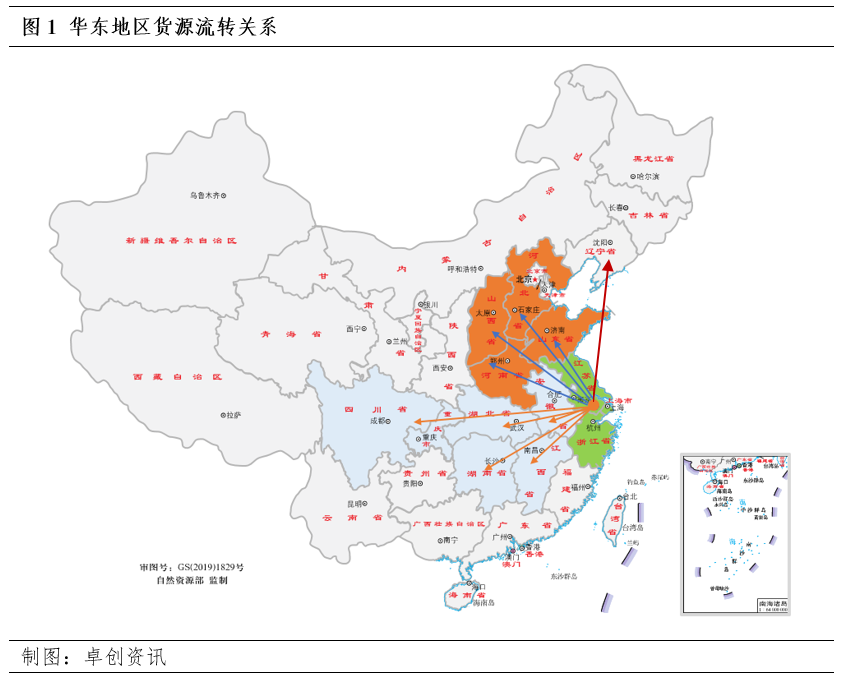

产能继续增加跨区套利支撑区域消费

从产能大区划分来看,华东地区(江苏、浙江、上海)产能仅次于华南地区,列位第二,生产企业集外资、国企、民营为一体,规模化、集团化程度较高。通过本地调研获悉,2026年上半年华东地区有新增产能投入生产,届时区域大豆压榨年产能预计增至3072万吨。由于产能庞大叠加自销量有限,华东地区价格持续处于洼地,2025年货源外流表现较好,特别是6-8月,受东北地区开工整体不高影响,跨区套利下华东外流至东北地区体量在10-20万吨/月,同比增加近5成。进入9月,区域外流量明显下滑,主要受到北方市场开工升至高位影响,区域价格明显收窄。

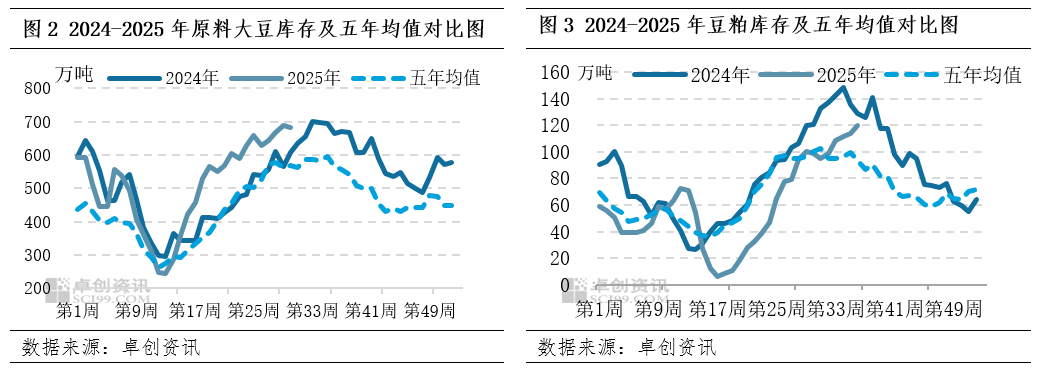

压力后移库存拐点或出现在10月

从本次走访的4家生产企业了解情况来看,原料方面:年内10-12月到港量呈现季节性下滑趋势,但整体仍表现宽松供应格局,多数暂无停机计划,部分工厂或因提货压力有主动降产意愿。对于2026年一季度原料采购持观望态度。销售进度方面:外资企业9-10月合同销售基本完毕,四季度销售进度约50%,2026年5-7月销售约20%。对于26年一季度原料的不确定性,生产企业或采购减线降产等途径将现货压力逐步后移,从9月上旬市场12-3月的远期基差放量成交来看,也进一步证实这一观点。生产企业认为双节备货力度或不及预期,下游各环节库存处于高位运行,继续增加空间有限,因此压榨量持续高位下,生产企业豆粕库存仍处于累积通道,当前催提力度较大,随着原料到港的季节性下滑,工厂豆粕库存拐点出现在十月份的概率较大。

价格方面:调研中发现对于豆粕四季度现货价格或宽幅区间震荡为主,下方空间较为有限,对于2026年一季度价格有乐观预期,主要驱动来自于中美关系不确定性下,原料有阶段性间接问题,大概出现在2-3月。

期权应用扩大倒逼贸易模式持续升级

通过本次走访对接2家贸易商、1家饲料厂来看,面对近年来行情的剧烈波动,中下游环节的利润侵蚀严重,尤其进入下半年贸易商在本轮行情中利润回吐最为明显,贸易方式明显转向谨慎,远期采购观望态度为主。侧面的反映出传统现货贸易模式已不在具备竞争优势,随着生产企业的销售模式再度升级,大量外资企业对于基差+期权贸易的推广力度逐步扩大,且可针对企业定制个性化的期权服务,让销售模式更加多元及灵活,这也倒逼中下游环节的贸易模式持续升级,不断提升自身的风险管理能力。在未来不确定性当中寻找更多的确定性来制定采销计划,降低因不确定性带来的投机带来的风险,在不确定性与确定性中寻求平衡点。