- 小

- 中

- 大

- 超大

【导语】9月5日,京津冀地区五家快递公司上调收货价格,引发生活用纸市场广泛关注。当前生活用纸市场供需宽松,传统需求旺季,价格区域表现不一,均价水平处于历史五年次低位,市场竞争“内卷”严重,企业盈利承压。快递行业及生活用纸市场倡导“反内卷”,或有助缓解局部竞争压力并优化货源流向。预计10月生活用纸市场在需求韧性及成本支撑下将延续稳定趋势。

快递费用区域性上涨,生活用纸成品纸物流费用增加

生活用纸作为典型的“体积大、重量大、价值低”的商品,具有显著的物流依赖性。其总成本中,物流成本占比居高不下。因此,快递费用的波动对其销售模式、定价策略及消费行为将产生直接影响。

9月5日,京津冀地区中通、圆通、韵达、申通、极兔五家快递公司联合发布《告客户书》。公告称,为响应国家推进行业良性发展、避免无序竞争的政策导向,结合当前运营成本,自9月5日起上调京津冀区域收货价格,以期为客户提供更优质的服务。

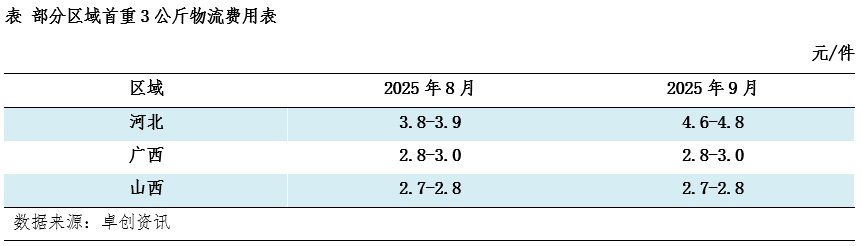

卓创资讯重点调研了风向标河北市场,以及两大新兴快速增长区域广西和山西快递费用情况。调研数据显示:9月河北区域首重3公斤快递费用为4.6-4.8元/件,较8月上涨0.8-1.0元/件;广西地区快递费用保持在2.8-3.0元/件,与2024年快递新规前后基本持平;山西地区快递费用稳定在2.7-2.8元/件,未现明显变化。而快递费用的变化引起生活用纸市场价格区域表现不一。

9月传统市场旺季,区域价格变化不一

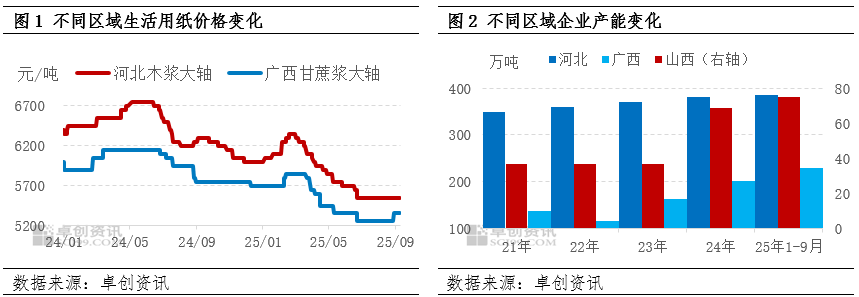

9月进入传统需求旺季,但市场价格区域表现呈现差异化特征。其中,河北地区木浆大轴价格延续稳定态势,截至9月19日,日均价保持在5550元/吨,与8月底持平。河北地区作为生活用纸市场的风向标,因其总产能占比高、市场参与者较多且市场竞争充分,但同时也面临着较为严重的"内卷"现象。当前纸企开工积极性尚可,市场供应呈现宽松状态,导致生活用纸价格上涨动力不足。后期来看,随着原料成本和快递费用的上涨,企业将面临更大的经营压力。

广西市场发展呈现亮点,快递费用仍有一定优势,当地生产企业数量不断增加,市场规模持续扩大,对原料需求量逐步提升。在部分浆企外售量减少的背景下,当地蔗渣浆及桉木浆价格出现连续上涨,进而推动甘蔗浆大轴价格持续上涨,截至9月19日,甘蔗浆大轴日均价达到5400元/吨,较8月底上涨2.86%。

同样值得关注的是,山西市场作为快速发展的新兴区域,近两年产能持续增加。因快递费用具有一定优势,部分下游加工厂纸品发运转移到山西市场,带动当地市场需求增加,但近期因企业开工率提升及新增产能释放的预期,纸价涨幅50元/吨附近,纸价涨幅不及广西地区。随着当地后加工产业的逐步完善,市场重要程度将进一步提升。

未来“反内卷”继续引导行业良性发展,但短期总体供需继续掣肘纸价上行

当前,生活用纸价格处于历史五年次低位水平,市场竞争呈现严重内卷态势,行业各环节普遍面临盈利下滑问题。快递行业及生活用纸市场倡导“反内卷”,不仅有助于缓解局部区域的竞争压力,也有利于优化纸品区域货源的流向分布。然而,9月中旬,生活用纸市场供应仍较为宽松,除局部因纸企停机及原料价格上涨推动纸价偏强外,其他市场价格相对稳定。

9月下旬至10月份生活用纸计划新增产能30万吨附近,加之当前纸企未有明确停机检修计划情况下,预计10月生活用纸产量呈现保持增长趋势,产量增幅或在4.55%;从生活用纸消费量季节性指数变化情况来看,10月生活用纸需求量或存1.26%降幅,供需差拉大对生活用纸价格形成利空影响。但当前国际浆价8-9月持续上涨20美元/吨,根据到货周期来看,10月纸企实际到货成本继续增加,因此成本端对生活用纸价格继续存底部支撑。

综合以上因素,10月生活用纸市场需求端韧性支撑仍存,企业成本窄幅上升,仍存底部支撑,但供应压力增加情况下,预计10月生活用纸价格将维持稳定趋势。