- 小

- 中

- 大

- 超大

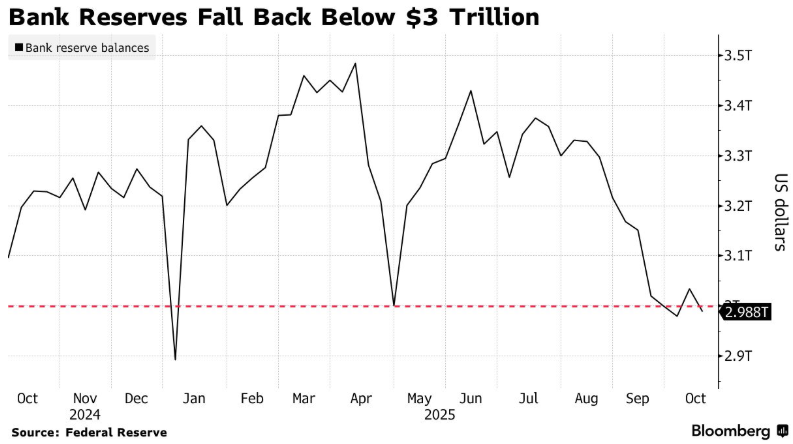

美国银行体系准备金规模再度跌破3万亿美元关口。作为美联储决定是否继续缩减资产负债表的关键指标,此项数据的下滑恰逢美联储主席鲍威尔释放量化紧缩政策可能于未来数月终止的信号。

根据周四发布的美联储数据,截至10月15日当周,银行准备金下降约457亿美元至2.99万亿美元。此举几乎完全抵消了前一周543亿美元的增幅。

准备金下降之际,美国财政部正自七月债务上限提高后加速发债以重建现金余额。此举从美联储账上的其他负债项目中抽离流动性,包括央行隔夜逆回购工具和银行准备金。

但随着所谓隔夜逆回购工具接近枯竭,商业银行存放于美联储的准备金持续下降。外资银行持有的现金资产缩减速度甚至快于美国本土银行。

在美联储持续缩减资产负债表(即量化紧缩或QT)的过程中,资金流动影响着金融体系的日常运作。由于QT可能加剧流动性约束并引发市场动荡,美联储今年早些时候已通过减少每月债券减持规模来放缓步伐。

鲍威尔周二表示,当银行准备金略高于政策制定者认定的“充裕”水平(即防止市场紊乱所需的最低限度)时,缩表进程将停止。他给出美联储认为该水平已临近的最明确信号,称该央行可能“在未来数月”接近这一临界点。

美联储理事沃勒周四在某活动中表示,资产负债表已回归至保持充裕流动性所需的合理水平。今年七月沃勒曾预估最低准备金规模约为2.7万亿美元。

“我们维持充裕准备金是为确保银行体系与金融市场拥有足够流动性,确保人们不必在结算日来临前四处搜刮零钱来补足准备金头寸,”沃勒表示,“那种局面在我看来堪称荒谬。”

受流动性变化影响,有效联邦基金利率(美联储的政策目标)上周再次在区间内微幅上行,为逾两周来第二次,预示着金融环境可能趋紧。该利率仍处于联邦公开市场委员会(FOMC)上月降息时设定的4%至4.25%目标区间内。过去两年来该指标始终徘徊于区间下端。德意志银行分析指出,本周75分位利率从4.10%升至4.12%,预示中位利率可能随之进一步上行。

曾作为银行间隔夜贷款稳健渠道的联邦基金市场,过去常能预示融资环境收紧。但金融危机与疫情期间的大规模货币刺激政策使美国银行体系充斥美元,导致银行普遍撤离联邦基金市场,将资金直接存放于美联储。

由于非美机构可供投放市场的剩余资金减少,且联邦住房贷款银行(Federal Home Loan Banks,该市场最大贷款方)因利率更高而将更多现金转向回购市场,联邦基金利率背后的交易量持续萎缩。