- 小

- 中

- 大

- 超大

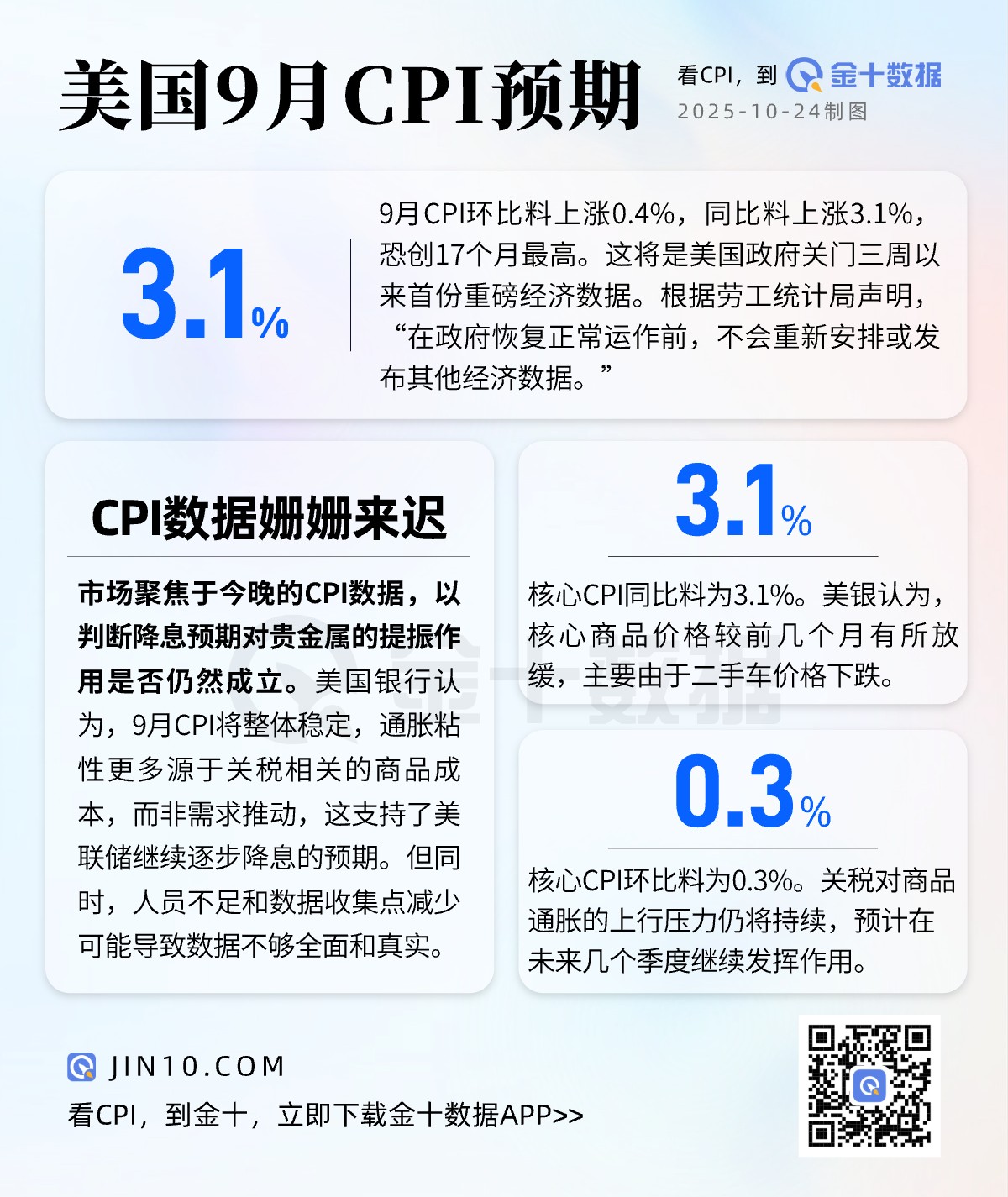

北京时间周五20:30,美国劳工部将公布9月CPI通胀数据。这份报告原定于上周发布,但因政府关门而推迟至今。市场既希望这能为美联储降息前景提供指引,又担心停摆期间公布的数据不完整、不准确。

为了确保美国社会保障局能够“按法定时限准确、及时地发放福利金”,该机构临时召回部分被迫休假的工作人员整理数据。根据劳工统计局声明,“在政府恢复正常运作前,不会重新安排或发布其他经济数据。”

这将是美国政府关门三周以来首份重磅报告。CPI数据在美联储的政策考量中至关重要,是判断是否在10月底会议后再次降息的核心依据。若通胀强于预期,且数据显示美国总统特朗普的关税政策带来显著影响,将进一步强化美联储保持谨慎的理由。

另外,贵金属在避险需求和美联储降息预期推动下屡创新高后,本周出现获利回吐和大幅抛售,现货金银均从历史高位大幅回调。市场聚焦于今晚的CPI数据,以判断降息预期对贵金属的提振作用是否仍然成立。

CPI同比恐创17个月最高,但难撼动降息预期

市场预测,9月的数据将与前值相近,认为CPI环比和同比将分别录得0.4%和3.1%,核心CPI环比和同比将分别录得0.3%和3.1%。如果最终公布数值符合预期,这将表明CPI通胀同比创下自2024年5月,即17个月以来的最高水平。

整个夏季美国CPI增速加快,8月录得今年以来的最大涨幅,超出经济学家预期。剔除波动较大的食品和能源价格后,核心CPI在7月和8月也曾双双创下今年新高。不过,美国财长贝森特表示,能源价格已下降,预计下个月CPI数据将开始回落,再下个月将更加明显。

美国银行则预计,9月整体CPI环比将上涨0.3%,同比维持在3.0%,稍低于市场预期共识;核心CPI预期与市场一致。该行认为,核心商品价格预计环比上涨0.1%,较前几个月有所放缓,主要由于二手车价格下跌。核心商品通胀环比预计保持在0.2%。关税对商品通胀的上行压力仍将持续,预计在未来几个季度继续发挥作用。

总的来说,美国银行认为,9月CPI数据将整体稳定,通胀的粘性更多源于关税相关商品成本,而非需求推动,这支持了美联储继续逐步降息的预期。

美联储将于下周召开会议。根据芝加哥商品交易所(CME)的FedWatch工具,期货市场预计美联储在10月降息25个基点的概率接近100%,12月再次降息同样幅度的概率为96.1%。

贝莱德美洲区投资策略主管克里斯蒂·阿库利安(Kristy Akullian)表示:

“我认为CPI数据中不会出现足以改变10月美联储决策的内容。从美联储近期的言论来看,他们认为当前利率水平具有抑制性,因此接下来的倾向仍是降息。”

她补充说,虽然物价水平是衡量美国经济健康的重要指标,但目前并非最关键因素。“我认为当前更值得关注的变量是劳动力市场及其疲软对实体经济的传导。”她指出,若劳动力市场出现明显下滑,将对物价产生下行压力,可能抵消关税带来的上行影响。

政府停摆临时召回员工,CPI数据可信吗?

美国政府停摆对关键经济数据的发布带来了诸多挑战。美国劳工统计局面临人员不足和数据收集点减少的问题,这可能使得即将发布的CPI数据无法全面、准确和真实地反映经济的真实情况。

高盛首席美国经济学家Jan Hatzius指出,CPI数据的收集比就业数据更为复杂。CPI数据中只有10%到20%可以轻松追溯收集,其余大部分数据需要人工采集。这使得劳工部面临两个不理想的选择:要么匆忙收集数据,可能导致数据质量下降;要么使用9月和11月的价格来估算10月的价格。

摩根士丹利投资管理公司固定收益主管维沙尔·坎杜贾(Vishal Khanduja)也表示,投资者应对CPI数据的纯净度持怀疑态度。他同样指出,数据收集方法的落后以及人员配备不足可能导致数据不完整。

但是,政府停摆期间其他数据的收集和发布仍然暂停,这使得CPI成为投资者和美联储唯一可参考的数据。花旗经济学家维罗尼卡·克拉克(Veronica Clark)指出,如果停摆持续至11月,美国劳工统计局将面临更大压力,11月的数据收集也可能会受到影响。

其他经济学家如何看待此次数据?

穆迪分析公司首席经济学家马克·赞迪(Mark Zandi)预计,9月总体物价环比上涨0.35%、同比3.0%;核心CPI环比上涨0.22%、同比3.0%,较八月略有放缓。他指出,能源和食品价格高企带来溢出效应,关税传导将延续至明年,收紧的移民政策推高劳动力成本,进而抬升食品和服务价格。

牛津经济研究院美国首席经济学家伯纳德·亚罗斯(Bernard Yaros)预计,9月总体通胀环比上涨0.4%,主要来自食品和能源。核心CPI预计上涨0.3%,涨幅温和,受关税影响的商品尤其是汽车价格持续承压,消费回升或推高可选服务价格。

竞争企业研究所高级经济学家瑞安·杨(Ryan Young)认为,短期通胀或维持在3%左右。关税导致的成本上升正沿供应链传导,汽车、建筑材料、铝罐及含稀土商品如电动车、智能手机价格将上涨。他预计,美联储将继续降息以缓解失业,即使付出通胀略升的代价。

Bankrate分析师斯蒂芬·凯茨(Stephen Kates)称,9月CPI环比涨幅预计与八月持平,为0.4%,但同比或升至3.1%。能源将是主要推手,耐用品通胀仍高,住房通胀放缓有助缓解整体压力,住房成本下降趋势或延续至2026年。

彼得森国际经济研究所研究员莫里斯·奥布斯特费尔德(Maurice Obstfeld)认为,通胀与八月差异不大。核心PCE同比涨2.9%,受关税影响的进口商品及替代品或加快上涨。通胀若再升高,美联储将更谨慎降息,多名官员已对顽固通胀表示担忧。

至于数据对美联储的影响,赞迪补充道,美联储仍会优先关注经济疲软并继续降息,认为通胀不会长期持续,但此举存在风险。亚罗斯则指出,CPI结果难以改变美联储10月政策判断。尽管通胀仍高,但CPI与PCE并不完全对应,劳动力市场的“低招聘、低裁员”平衡正趋脆弱,裁员风险上升。