- 小

- 中

- 大

- 超大

AI播客:换个方式听新闻 下载mp3

由于吸取了过往地缘政治因素导致油价飙升的教训,如今看空的原油交易员正日益倾向于采用更安全的策略,以应对即将到来的供应过剩局面。

随着与俄罗斯原油供应相关的新不确定性浮现,交易员正转向价差交易(两份期货合约间的价格差)和期权交易——期权赋予持有者以约定价格买卖原油的权利,但无强制履行义务。与直接押注期货相比,这些策略风险相对较低,能让交易员在押注明年原油供应过剩(市场已广泛预判)导致价格下跌的同时,规避突发风险。

若对主要石油生产国俄罗斯的新制裁造成的破坏超出预期,这些策略还能限制亏损。

这一交易行为凸显了市场中两种对立叙事的拉锯战。

从俄罗斯到委内瑞拉,这些石油资源丰富的国家均存在供应风险——委内瑞拉政权已招致特朗普政府不满。然而,来自欧佩克+联盟内外不断增长的供应仍然吸引着交易员的目光,且国际能源署(IEA)预测2026年原油过剩将创纪录。目前,超过10亿桶原油正航行在世界各地的海洋上,等待着最终的归宿。

“我们陷入了观望状态,”加拿大帝国商业银行私人财富管理公司(CIBC Private Wealth)的丽贝卡·巴宾(Rebecca Babin)表示,“这不是一个没有风险的市场——而是一个缺乏清晰度和确定性的市场。”

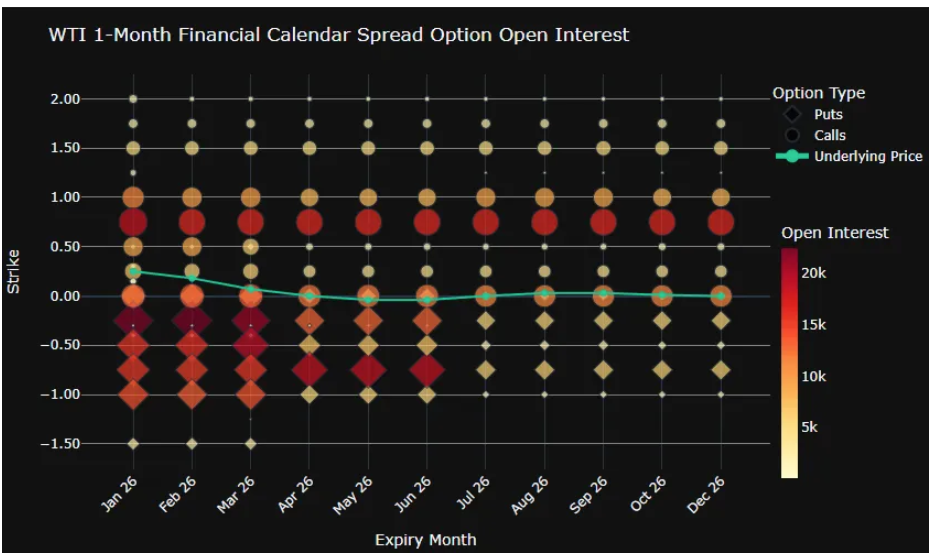

在原油的一个月期日历价差期权(该期权合约用于表达对供应过剩或不足的看法)中,一些最大持仓正在押注短期价差走弱。过去几天,买入看跌期权的成本有所上升,这一迹象表明,在乌克兰与俄罗斯持续和谈的背景下,市场对油价下跌的预期正在升温。即便如此,布伦特原油和西德克萨斯中质油(WTI)的看涨与看跌期权未平仓合约仍大致均衡,反映出市场在双向对冲风险。

这种矛盾让整个行业产生了似曾相识之感:过往的地缘政治冲击(如6月的以伊战争)曾推高油价,但并未实际减少供应,并重创了那些直接看空的投资者。

“我们无需预测原油下一次10美元的波动,”由布伦特·贝洛特(Brent Belote)运营、专注于原油交易的商品交易顾问公司凯勒资本(Cayler Capital),在彭博看到的一封致投资者信中写道,“我们需要在下次3美元的假突破中存活下来,并捕捉到没人愿意交易的1.5美元市场错位机会。”

在信的另一部分,贝洛特将基本面归为“良好”,而市场情绪则是“困惑”。

押注WTI原油近月合约价格低于远月(价差-0.25至-1美元)的一个月期日历价差合约头寸正在增加,但市场情绪并非完全看跌,押注价差可能升至0.75美元的未平仓合约也相当可观。当前WTI原油近月合约比次月贵22美分,说明短期需求较旺。

但越来越多的证据表明,美国针对俄罗斯石油巨头俄罗斯石油公司(Rosneft PJSC)和卢克石油公司(Lukoil PJSC)的最新一轮制裁正在改写贸易流向,这并未消除谨慎布局的必要性:上周俄罗斯原油售价跌至两年半以来最低水平,即便如此大的折扣也未能赢回亚洲买家。

包括大宗商品研究主管娜塔莎·卡内瓦(Natasha Kaneva)在内的摩根大通分析师在报告中写道,期权市场“为2026年定价了相对平稳的走势,但仍为阶段性暴涨保留了风险溢价”。

该行预计油价将“非常缓慢地逐步下跌”,并建议采取布伦特原油看跌价差策略和比率看跌价差策略。