- 小

- 中

- 大

- 超大

AI播客:换个方式听新闻 下载mp3

全球利率前景在短短数周内突然变得远不如之前那么温和,这预示着2026年的市场波动可能远超投资者先前的预期。

澳洲联储主席布洛克和欧洲央行执行委员会成员施纳贝尔本周的言论,均暗示其下一步行动可能是加息。这使近期主要央行出现的鹰派转向趋势成为了市场关注的焦点。

布洛克的言论令市场措手不及,而施纳贝尔的言论则不那么令人意外。但两者共同凸显了明年将面临更具挑战性的货币政策环境——借贷成本很可能会上升。

其共同的背景是通胀问题,在许多发达经济体,通胀仍顽固地高于目标水平,而经济增长大体上仍保持稳固。

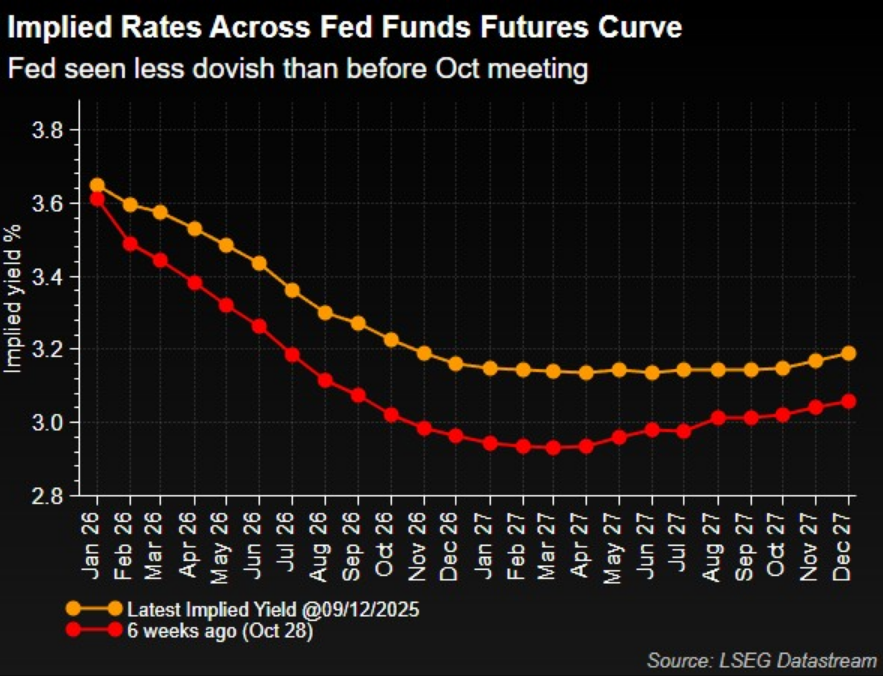

美联储于周三如期降息,并暗示明年还将有一次降息。主席鲍威尔表示,政策大致处于“中性”区域,并补充说美联储的下一步行动不太可能是加息。

鹰派转向

观察市场对G10国家央行的利率预期,可以看到只有三家——美联储、英国央行和挪威央行——预计将在明年降息,美联储预计将降息75个基点,另外两家预计各降息50个基点。

市场目前预计加拿大央行和澳洲联储明年将分别加息约35和50个基点。就在几周前,市场还认为这两个国家降息的可能性要大于加息。

如何解释这种转变?

许多主要央行正处于一个极不寻常的境地,它们刚刚进行了数十年来、在经济未陷入衰退情况下最快的降息周期。德意志银行分析师指出,以美联储为例,这是自20世纪80年代中期以来首次,而欧洲央行从未在未出现经济收缩的情况下如此激进地放宽政策。

历史表明,不出所料,没有衰退伴随的快速宽松往往会导致经济活动强劲地重新加速,尤其是当降息与财政慷慨支出相结合时,这为比预期更快地重返加息铺平了道路。这可能就是市场明年将看到的情景。

“央行目前如履薄冰,”德意志银行的吉姆·里德周二写道。

当然,美联储近期加息的可能性很低。但里德表示,鉴于国际风向如此,这并非一个可以在2026年完全排除的选项。

颠覆市场自满情绪

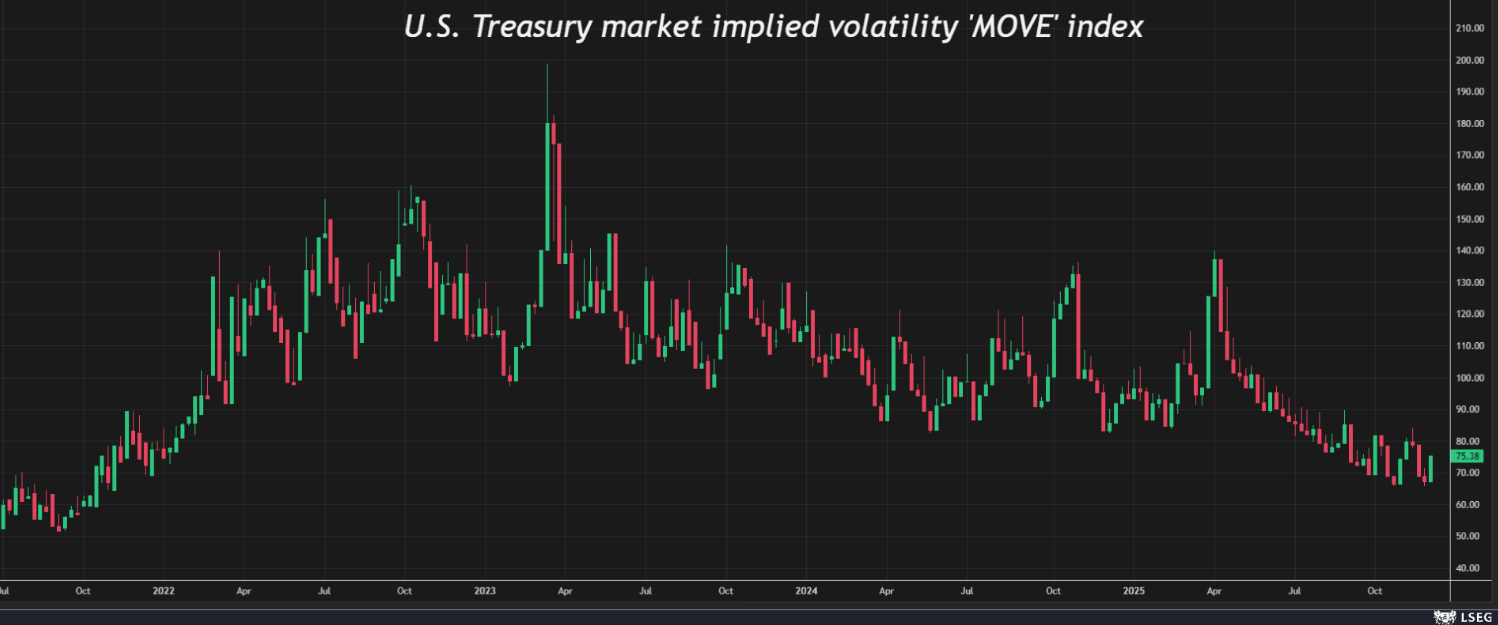

随着投资者重新评估全球央行的前景,货币和债券市场可能尤其脆弱,特别是当前这些市场的波动性如此之低。

衡量美国国债市场隐含波动率的“MOVE”指数上周跌至四年低点,而本周一项衡量六种主要货币兑美元隐含波动率的指数则触及自去年7月以来的最低点。

G10央行集体转向鹰派,一个可能的影响是日元将面临新的抛售压力。

市场的普遍看法长期以来一直认为日本央行将在2026年加息,同时预期其G10同行中几乎没有央行会跟进加息,这将有助于支撑疲软的日元。然而,一旦出现全球性的鹰派转向,将极大地复杂化日本央行的政策处境,并可能使日元兑美元汇率跌回近期162的历史低位附近,从而引发日本财务省干预外汇市场的幽灵。日元当前汇率距离该水平并不遥远。

另一个潜在后果是新兴市场货币走弱。这是因为在其他条件相同的情况下,如果全球利率上升,投资者将被吸引到发达经济体的货币,因其兼具安全性和日益诱人的回报。

与此同时,全球许多债券市场已开始出现紧张情绪,其中日本再次成为导火索。日本政府债券遭遇的沉重抛售,已导致长期收益率飙升至历史高位。

但日本国债并非孤例。澳大利亚10年期国债收益率自10月下旬以来已上涨70个基点,德国30年期国债收益率周二触及14年高点,而加拿大10年期国债收益率在短短一周多时间内上涨了35个基点。

随着今年接近尾声,汇市和债市呈现出某种悖论。投资者感到紧张不安,但市场波动率却很低。明年可能出现全球加息周期的前景,可能很快就会改变这种局面。

以上内容来自路透专栏财经记者Jamie McGeever