- 小

- 中

- 大

- 超大

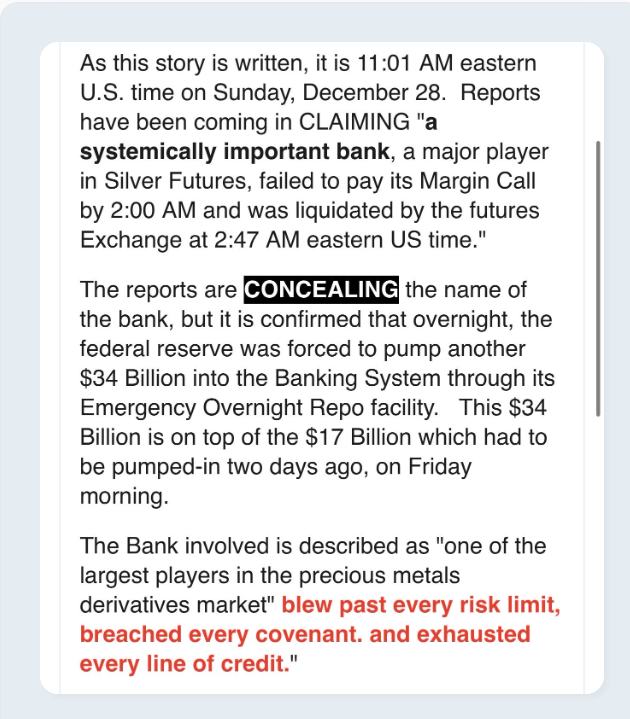

本周伊始,一张耸人听闻的截图在社交媒体X上通过数百篇惊悚帖子疯传,其内容旨在同时刺激每一根金融神经末梢:一家“具有系统重要性”的美国银行、一次白银保证金追缴、交易所在凌晨进行的清算、据称美联储被迫向系统注入数百亿美元,以及银行名称被“隐瞒”。

这些读起来像是《大空头》或《利益风暴》的电影续集,在圣诞至新年间的新闻淡季,互联网对此津津乐道。

市场观察者的初步反应是:白银在暴涨,然后数小时内回吐所有涨幅,因此,互联网一如既往地正在编造一个比现实更激动人心的叙事,其中蕴含着一个市场信条:“最引人入胜的内容往往最不诚实……”

然而,这则谣言,它之所以能传播如此之广,其高明之处或许就在于“半真半假”,其中确实有“真实”的地方。

真实的部分:芝商所确实上调了白银保证金

芝商所清算公司确实提高了金属(包括白银)的保证金要求,于2025年12月29日收盘后生效。在其12月26日的一份公开通知中,明确说明此举是“根据对市场波动的常规评估”。

这项保证金调整举措降临在一个已然表现狂野的市场。芝商所自身的白银页面显示,其波动率指标——白银CVOL指数——截至12月28日晚达到81.7082,这一水平基本宣告“大幅波动已反映在价格中”。而在新要求生效当天,白银价格大幅下跌。

《经济时报》报道称,COMEX白银出现11%的日内跌幅,并将其直接归因于芝商所上调保证金后的获利了结,报道还指出,2026年3月合约的保证金从22000美元左右上涨了约3000美元,至约25000美元。

所有这些都真实存在,但这一切都不需要银行倒闭来解释。

“美国大银行凌晨2点47分被清算”之说

如果真的有一家大型清算会员未能满足芝商所的保证金追缴要求并被清算所处置,即使从外部看过程不透明,也必然会有大量公开程序发生。芝商所清算公司是一个具有系统重要性的衍生品清算组织,是监管机构密切关注的基础设施类型,其运作机制建立在正式的风险控制、压力测试和违约管理流程之上。

这并不意味着每个细节都会成为头条新闻,而是意味着一个“凌晨清算”的故事必须对抗整个合规、报告和操作程序的生态系统。通俗地说,如果一家家喻户晓的银行真的因白银期货而爆仓,它看起来不会像一张截图和少数几个病毒式传播的帖子那样简单。

在通常会有相关消息流出的地方未能发现任何与该说法相匹配的可靠一手报道,没有芝商所发布的会员违约通知,没有监管机构的声明,也没有主要通讯社的确认。实际上找到的,往往是这类谣言背后的东西:一次真实的、机制性的压力事件,对任何持有杠杆头寸的人来说都感觉惊心动魄。

保证金上调听起来没什么,直到算算这笔账

与为持有白银期货合约而缴纳的现金相比,白银期货合约的规模巨大。一份标准的COMEX白银合约代表5000盎司,这一规格被广泛引用。如果白银交易价格在75美元左右,那么一份合约的敞口大约为375000美元。

当保证金要求大约为25000美元时,杠杆率约为15倍。仅几个百分点的价格变动就可能吞噬大量已缴纳的抵押品。剧烈波动的一天可能会演变为争夺现金的混战,因为市场不会在交易者判断自己的交易理论是否仍然正确时礼貌地等待。

现在,将这种情况扩大到整个市场。CFTC的COMEX白银期货和期权合并持仓报告显示,截至12月16日,未平仓合约约为224867份。

如果采用《经济时报》报道中每份合约保证金大约增加3000美元的数字,并将其应用于该未平仓合约水平,在考虑抵消、价差和机构内部额外保证金要求之前,得到的粗略额外抵押品需求大约为6.75亿美元。

这不是一个关于银行倒闭的故事;相反,这是一个关于强制去杠杆化的故事,而强制去杠杆化在图表上看起来就像恐慌。

为何这个特定谣言仍能迅速传播?

这张截图之所以能获得关注,与许多金融神话的原因相同:它切入了一个人们已经熟知的旧叙事。“搞垮摩根大通,买入白银”这个梗并不新鲜。有记录显示,相关口号早在2010年代初就被尝试作为“谷歌炸弹”推广。

同时,贵金属交易确实有其历史包袱,忽略这一点反而会使辟谣变得更困难。美国监管机构过去曾记录过金属市场的操纵行为。CFTC 2020年涉及摩根大通的执法令是公开的,其中坦率地描述了幌骗和欺诈计划。美国司法部在其自己的新闻稿中也阐述了平行解决方案。

因此,当白银开始暴涨,保证金要求跳升,价格又大幅回撤,而有人发布了一张关于某“大银行”被蒸发掉的截图时,许多人的大脑会自动填补空白。这感觉上说得通,因为它与更早的故事有相似之处,即使具体的指控没有明显的支持。

美联储“注入数百亿美元”的角度:易被误读

截图还倚赖于这样一种观点:美联储正在一夜之间秘密支撑一个破碎的体系。实际情况是,美联储确实运营着回购工具,并且也确实在谈论它们,因为货币市场是金融的“管道”。

纽约联储在其常见问题解答中公布了常备回购操作的基本情况,并每日发布回购操作信息。近几个月来,常备回购便利的使用情况已成为一个现实话题。有报道指出,其使用量在上升,包括在10月下旬达到创纪录高点,纽约联储官员在11月也有相关评论。

更近的是,美联储宣布将开始购买短期国库券作为技术性的准备金管理举措。这个背景很重要,因为它解释了为什么人们在看到保证金上调和白银行情下跌后,会预设美联储正在幕后灭火。这也恰恰是这类截图能起作用的原因。

这一事件对当前市场的真实启示

直接的启示很简单:白银不需要一家秘密银行倒闭来引发混乱。一份公开宣布的保证金上调、极端的隐含波动率,以及拥挤的交易就足够了。

更深的启示在于市场反射机制。当今许多市场压力是机制性的,源于抵押品需求、波动率飙升以及杠杆解除的速度。即使没有系统重要性机构倒闭,这种压力也可能在感觉“具有系统性”的地方显现。而社交层面叠加其上,将真实的波动转化为病毒式传播的神话。

如果想要在未来几周正确地观察这个故事,需要的不是截图,而是那些枯燥的指标。密切关注芝商所白银CVOL指数,留意芝商所是否发布更多保证金通知,并跟踪CFTC持仓报告(COT)中的未平仓合约是否急剧下降——这将确认去杠杆化正在发生。

如果这些指标降温,谣言将与其他互联网金融鬼故事一同逐渐淡出人们的记忆。如果它们继续保持热度,可以预期会出现更多截图、更多“隐瞒名称”的说法,以及更多人将抵押品机制误读为阴谋。

以上内容来自记者、播客制作人以及CryptoSlate的主编Liam 'Akiba' Wright