- 小

- 中

- 大

- 超大

地缘政治、美国中期选举以及货币政策分化将成为2026年全球市场的关键驱动因素,与此同时,人工智能热潮已引发对科技股泡沫的担忧。

“真正的黑天鹅事件可能隐藏在其他地方,”瑞讯银行高级分析师伊佩克·奥兹卡德斯卡娅(Ipek Ozkardeskaya)表示,她指的是可能冲击市场的罕见高影响事件。“它可能来自市场被忽视的角落:一次意外的宏观冲击或突然的政策转向。”

以下是2026年一些关键市场主题的雏形。

风险接踵而至

1月初美联储新任主席的提名是一项关键事件。现任主席鲍威尔的任期将于5月届满。

美国总统特朗普已向美联储施压要求降息,使央行独立性受到质疑。

“2026年最被低估的尾部风险是,美联储的货币政策宽松程度可能超出经济状况所需的合理范围,无意中重新点燃通胀,”eToro全球市场策略师拉勒·阿科纳(Lale Akoner)表示。他称,进一步的降息可能导致激进的宽松政策,推高通胀并迫使政策发生破坏性的逆转。

美国最高法院准备就特朗普全面紧急关税的合法性作出裁决,而美国中期选举将于11月举行。

在美国抓获委内瑞拉总统马杜罗之后,地缘政治也占据了中心舞台。特朗普警告可能在哥伦比亚和墨西哥采取军事行动,并称古巴政权“看起来即将垮台”。已成为特朗普言论目标的加拿大和格陵兰,很可能正在观察委内瑞拉事态的发展。

对从匈牙利到巴西和哥伦比亚的新兴市场而言,2026年是大选之年,这在强劲的2025年之后可能成为潜在逆风。匈牙利的维克托·欧尔班(Viktor Orban)在4月大选前正与时间赛跑,试图扭转经济停滞局面以延续其权力掌控。拉丁美洲的选举将笼罩在委内瑞拉事件的阴影之下,但保守派在巴西和哥伦比亚的胜利可能带来投资者期待的更紧缩的预算政策和更精简的监管。

股市观察

路透社近期的一项调查显示,美国、日本和欧洲股市今年应该会上涨,但将难以匹敌2025年的惊人涨幅。调查显示,56%的受访者预测未来几个月市场将出现回调。

人工智能相关股票的潜在抛售也可能损害更广泛的市场情绪。对人工智能的热情推高了估值,也助长了对基础设施大规模支出的预期。但对人工智能投资回报以及一些公司所承担债务水平的疑虑已开始显现。

分析师预计,到2026年底,标普500指数将达到7490点,欧洲斯托克600指数将达到623点,这意味着较2025年底分别仅上涨略超9%和5%。eToro的阿科纳表示,随着板块轮动持续,他预计市场对美股超大市值公司的集中度将降低。

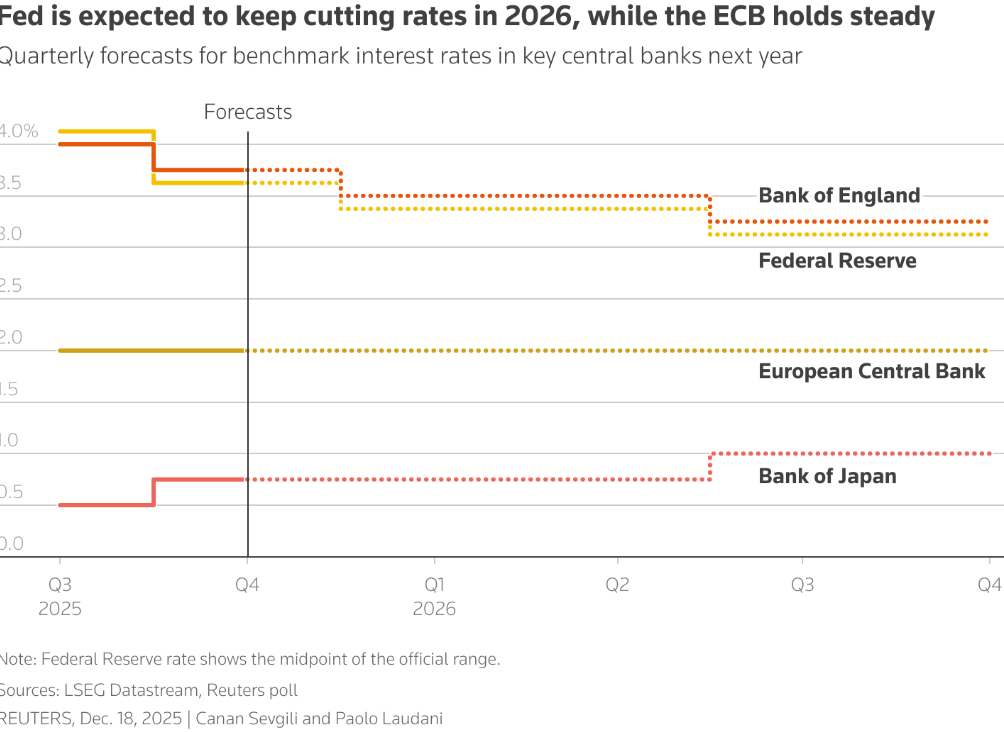

央行走钢丝

各国央行在2026年起步于不同的路径,此前总体上处于宽松趋势。美联储去年降息三次,市场预计年底前还将有两次25个基点的降息。欧洲央行预计将按兵不动,而交易员则预计澳大利亚将加息,日本预计今年将利率上调至1%。

“欧洲央行只有一个使命——控制通胀。因此,它将继续优先考虑物价稳定。然而,美联储有双重使命,且面临要求更宽松政策的政治压力,这给了它更多灵活性——但通胀率高于3.5%将是一个明显的障碍,”瑞讯银行的奥兹卡德斯卡娅表示。

顽固债务

尽管特朗普希望降息能降低抵押贷款利率,但更敏感的长期政府财政指标,如30年期国债收益率,在2025年底几乎未有变化。鉴于财政刺激政策,主要经济体的债券收益率和债务水平预计将保持高位。

路透社调查的分析师预测,到2026年底,10年期美国国债收益率将从约4.17%升至4.25%。德国国债收益率预计将从2.89%升至2.97%。相比之下,英国和日本的国债收益率预计将下降。

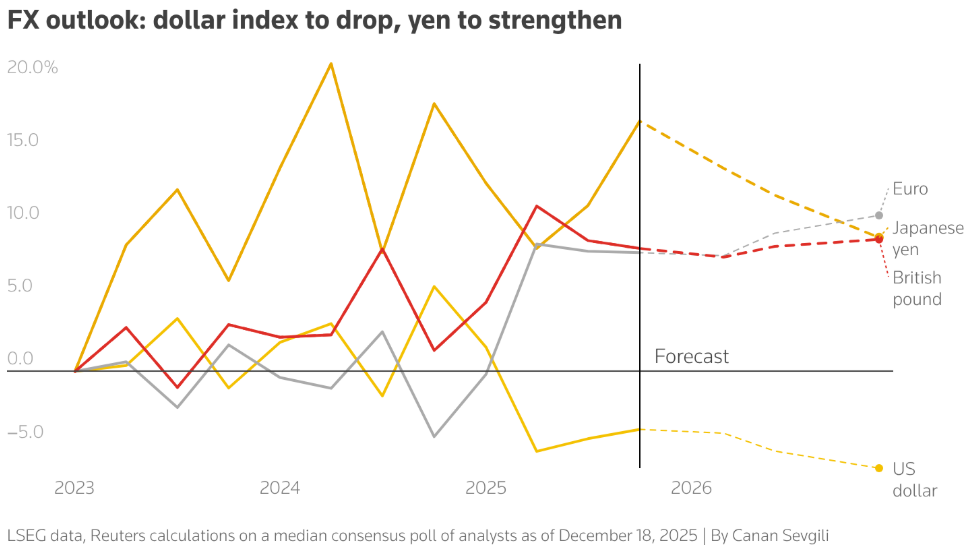

货币预测

今年美元走弱的共识交易与一年前形成对比,当时在4月2日的关税动荡后,美元走强的预期逐渐消退。美元指数在刚经历了2017年以来最糟糕的一年后,路透社调查预测其将在年底前走弱至95.7,这意味着较当前水平下跌2.5%。

“美元的主导地位依然存在,但不再毋庸置疑,”阿科纳表示。根据路透社的一项调查,日元预计将走强,美元兑日元汇率在此期间将从约157跌至145。英镑和欧元预计将基本保持稳定。