- 小

- 中

- 大

- 超大

美股正逐步摆脱本周早些时候的跌势。许多投资者担心,持续的伊朗冲突可能会引发金融市场更剧烈的波动。数据显示,旨在对冲股市短期痛苦的看跌期权需求已有所增加。

然而,一位知名的华尔街策略师表示,他认为冲突带来的最坏影响对美股而言可能暂时已经过去。在一份在线发布的评论中,城堡投资的拉布纳(Scott Rubner)——他曾以高盛战术策略师的身份成名——通过一系列图表阐述了他的观点。

拉布纳表示:“我们撤回了战术性看跌的判断,并看到股市在月中前有反弹空间,波动率回归正常将成为催化剂。预计在期权到期日前市场会有震荡,但随后的灵活性会更高,4月将提供一个更持久的风险重估窗口。”

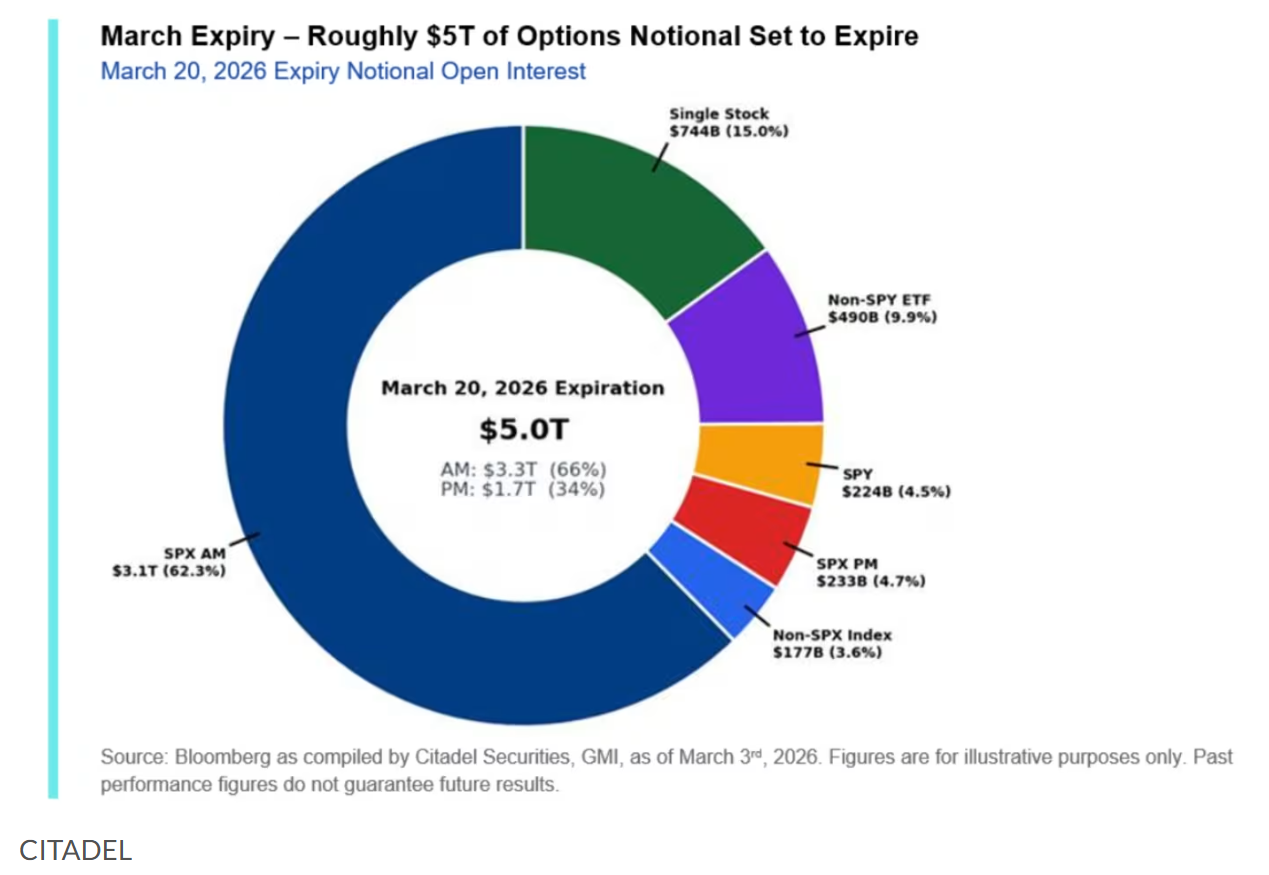

简单来说,拉布纳预计股市最终会走高。不过,他的看涨逻辑取决于定于3月20日到期的期权。根据城堡投资的数据,最新的季度“三巫日”事件可能是有史以来规模最大的一次。

期权到期与“三巫日”

大约35%的未平仓美股期权风险敞口将在3月20日到期,届时与指数、个股、ETF以及指数期货相关的合约将在同一天结算。这种情况每季度发生一次,业内称之为“三巫日”。

拉布纳指出,届时挂钩5万亿美元基础价值的合约将“化为乌有”。通常,期权购买者只需支付合约所控制股票价值的一小部分。随着合约到期,卖出合约的做市商可以调整其对冲头寸,从而使标普500指数最终得以向上突破。

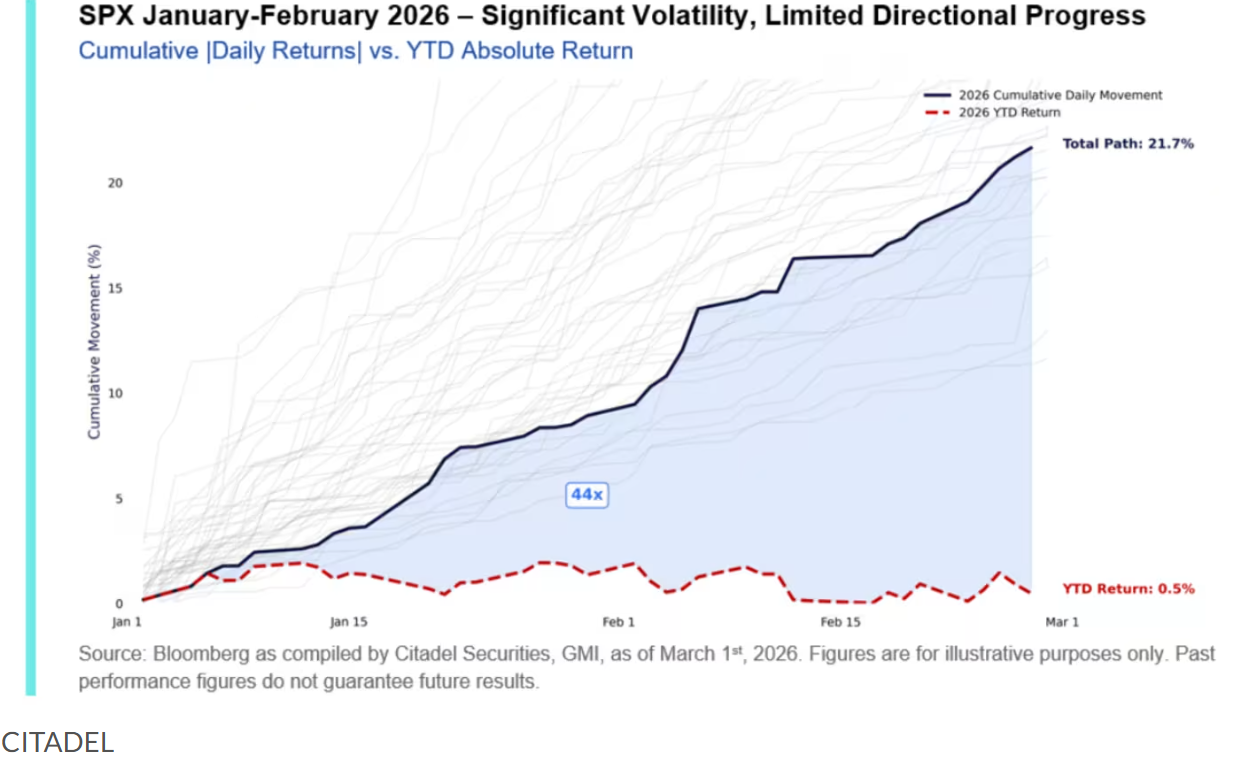

近期该指数一直波动剧烈,几乎没有取得进展。拉布纳认为,在这些期权到期后,标普500指数将拥有更大的上行空间。

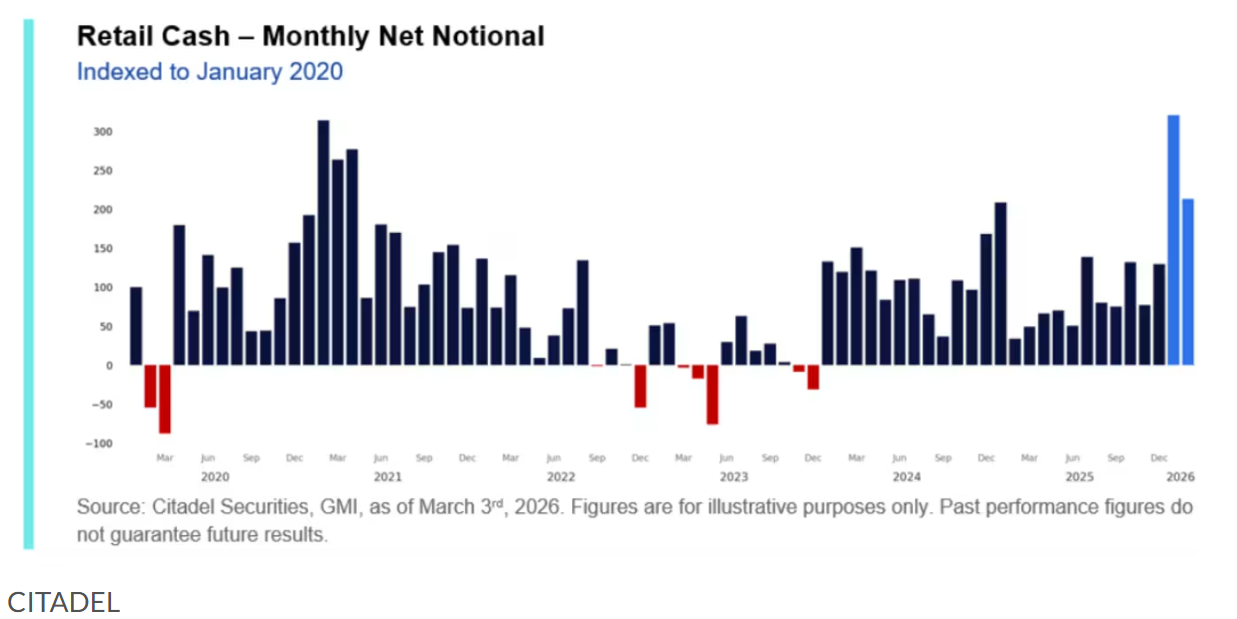

散户投资者持续逢低买入

个人投资者仍然是美股市场的主导力量,为股市提供了支撑。Vanda Research的数据显示,即使在软件股遭到重创时,散户交易员也果断入场抄底。

城堡投资的数据表明,2026年初散户对市场整体健康状况的贡献与2025年一样至关重要。

拉布纳指出,在2026年初的资金流中,散户逢低买入的胃口仍然是主导力量。

今年以来,在其平台上,标普指数下跌日的平均净名义交易额比上涨日高出2.5倍。虽然2月的整体日均净名义交易额有所回落,但抄底的力度实际上在增强。1月散户资金流入创下月度纪录,2月相对于历史水平也保持强劲。

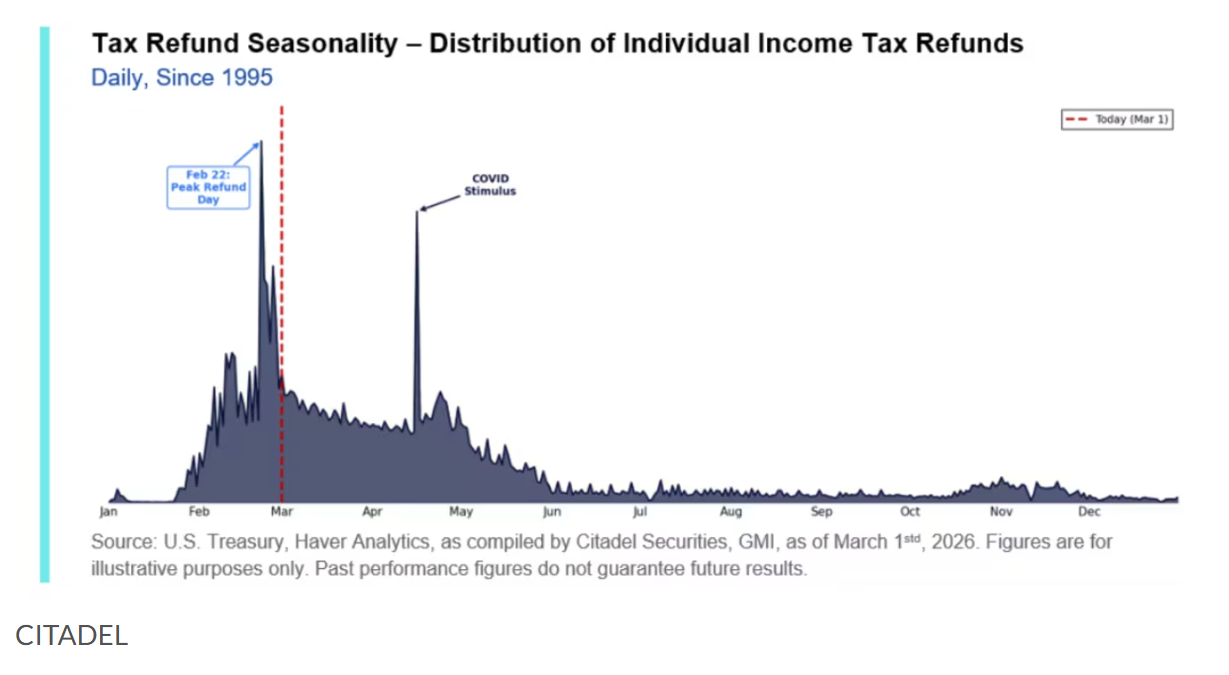

退税资金

拉布纳提到,退税资金在流向股市等风险资产方面有着良好的记录。

退税发放通常在2月下旬开始加速,由于特朗普的减税政策,预计今年发放到消费者手中的总金额将异常巨大。

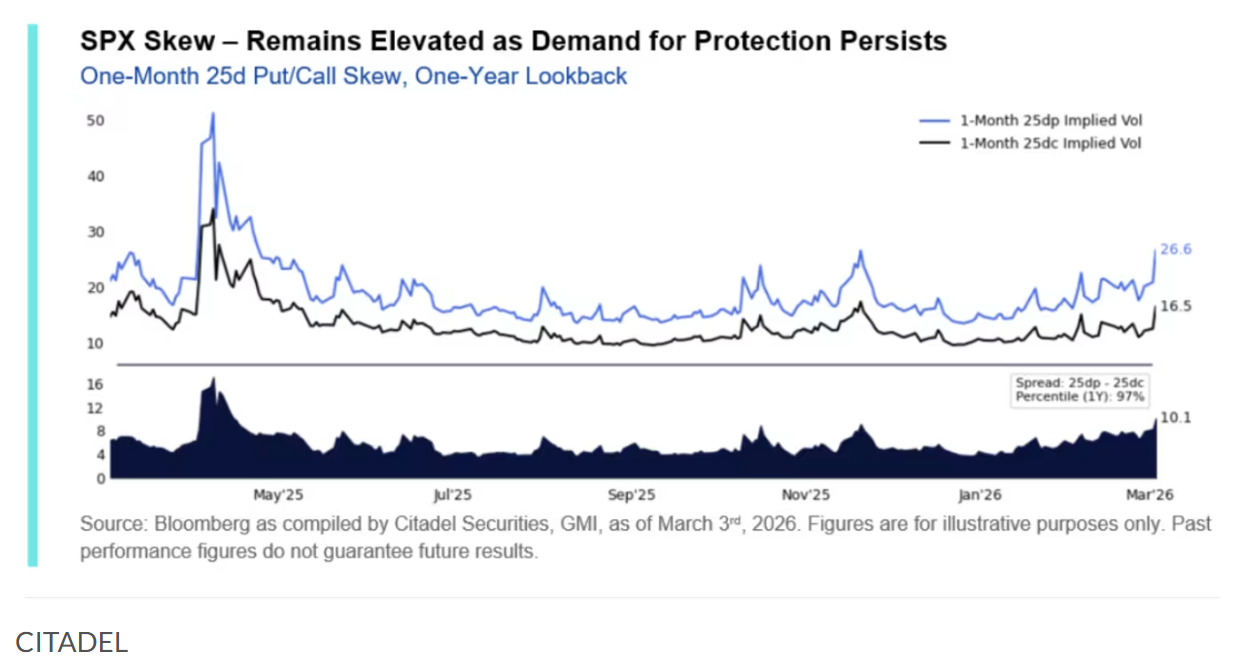

偏度过高

从期权市场看,对下行保护的需求极其旺盛。这并不令人意外,但投资者可能没有意识到,期权市场的极端仓位有时预示着反转的到来。任何利好消息都可能促使期权交易员开始将对冲头寸变现,这将对股市产生更强的向上拉动力。

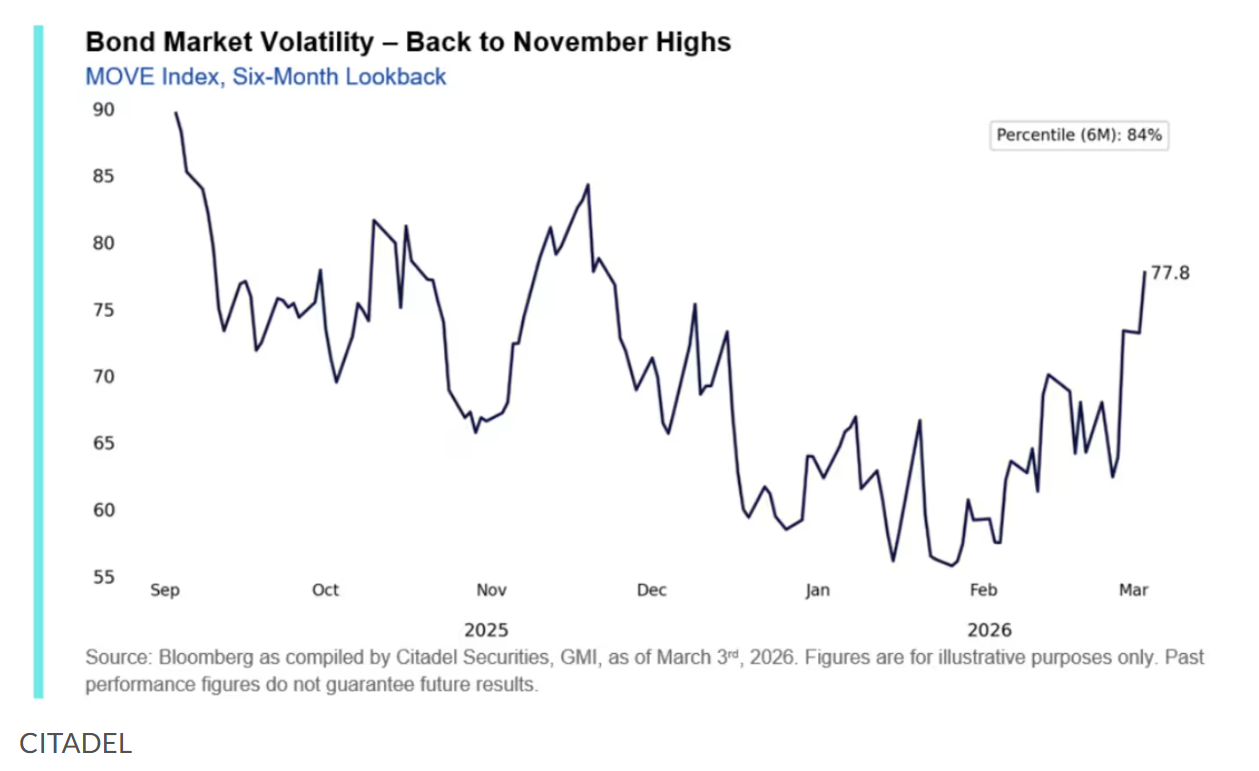

跨资产波动率正在回升

近期不仅是美股,从债券到石油,各种跨资产波动率指标都在上升。其中,被称为“债券市场恐慌指数”的MOVE指数触及了去年底以来的最高水平。

这为量化基金创造了更多机会,这些基金将隐含波动率作为模型的重要输入。通常,基金会在波动率上升时去杠杆,而在波动率见顶时重新增加杠杆或做空波动率。

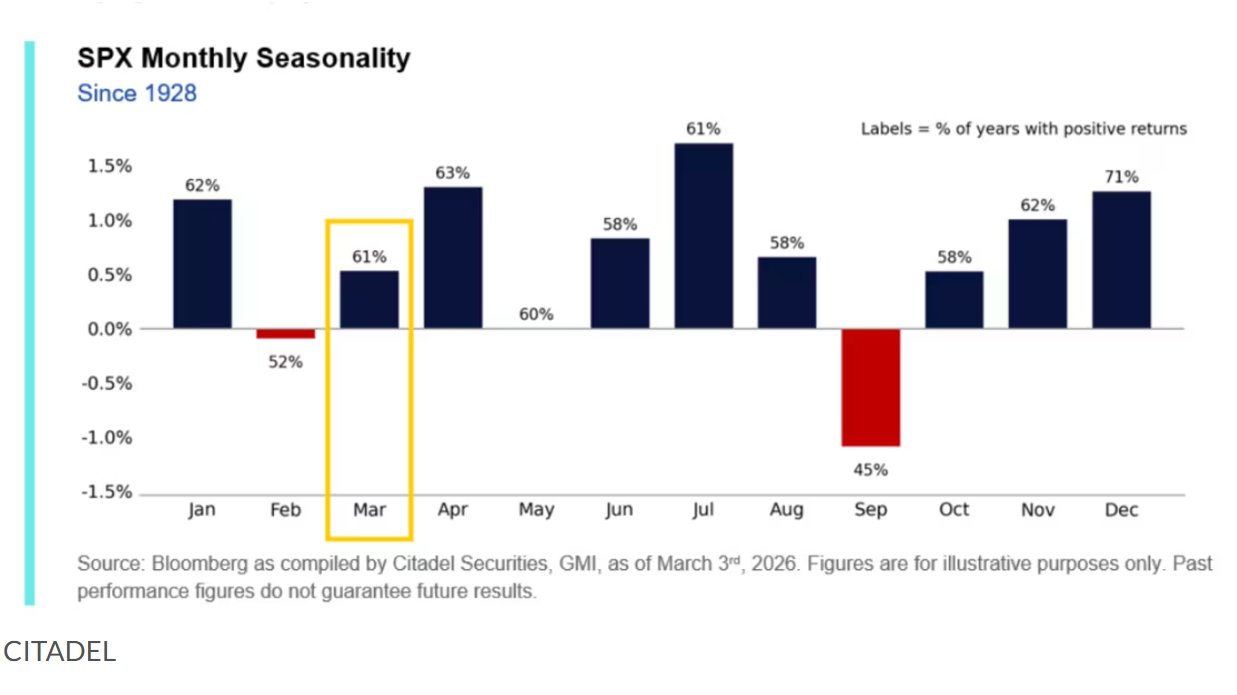

季节性因素更趋有利

与2月相比,3月和4月股市的历史表现要强劲得多。自1928年以来的标普500指数季节性数据显示,该指数在3月和4月往往表现强劲,正收益概率超过60%。相比之下,2月的正收益概率要低得多,且平均收益率为负。

本周三,标普500指数上涨0.8%,收于6869.50点;纳斯达克综合指数跳升1.3%,报收22807.48点;道琼斯工业平均指数上涨238.14点,涨幅0.5%,收于48739.41点。