- 小

- 中

- 大

- 超大

AI播客:换个方式听新闻 下载mp3

油价究竟能涨到多高?全球约五分之一的石油与液化天然气日常必经的霍尔木兹海峡仍处于事实上的封锁状态,金融市场正试图测算这对能源价格意味着什么。但这类预测高度依赖海峡封锁时长与投资者恐慌程度,整件事几乎变成了一场复杂的“猜谜游戏”。

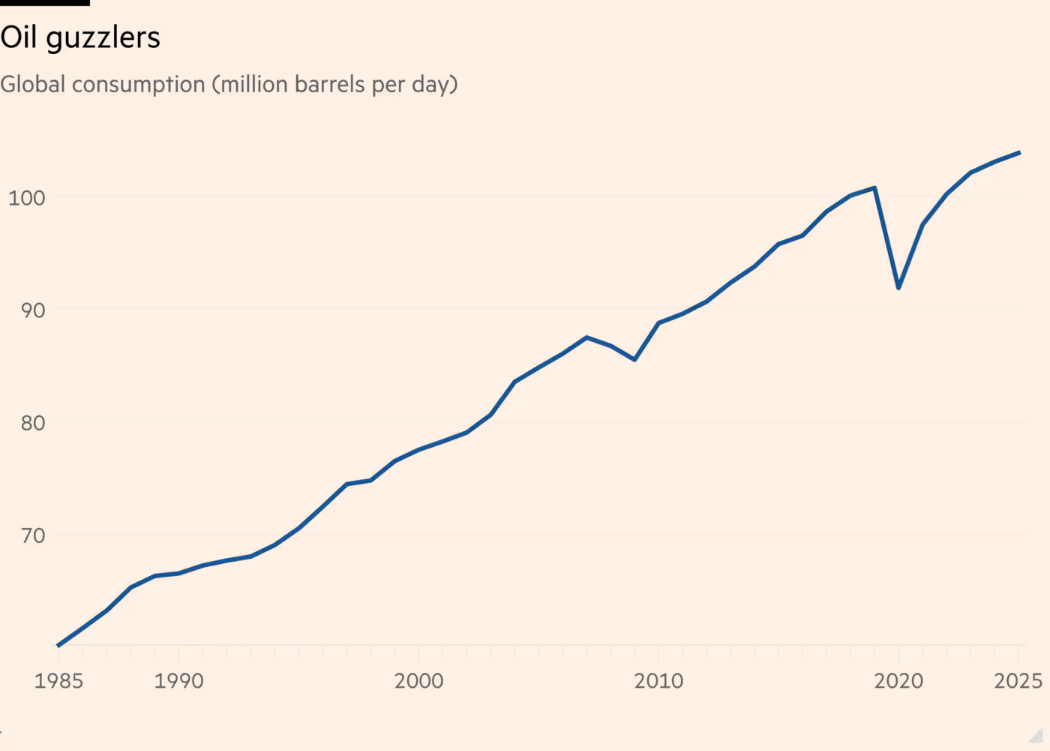

首先,这要求判断局势究竟有多糟。想象最极端情况:海峡长期关闭。这将导致全球每日供应减少2000万桶原油及成品油。即便如此,部分供应仍可通过地区管道改道运输。市场原本预计今年全球原油产量将高于消费量,且美国页岩油、圭亚那等新产区还能进一步增产。若每日净减少1200万桶,幅度将超过疫情期间的需求降幅。

万幸的是,这种情况发生概率极低。无论是敌对行动停止,还是美国海军最终为船只护航,霍尔木兹海峡都不太可能长期关闭。此外,高盛数据显示,在地缘乌云笼罩下,全球已积累约80亿桶原油及成品油库存。这些储备可缓冲冲击,但无法完全抵消供应缺口。

因此,即便不出现最坏情况,每日200万桶的供应缺口(约占全球消费量的2%)仍有可能出现。例如,为油轮护航可能降低通行效率;在动荡地区,局部供应中断或油田间歇性停产也很容易发生,导致供应持续低于基准水平。

这种情况下油价会涨到多高?答案是:可能非常高。原油需求缺乏弹性,即便价格上涨,人们也很难立刻减少使用。油价冲击在不同地区、不同人群间差异巨大:航空公司通常直接将成本转嫁给乘客,而与油价同步上涨的燃油价格,对美国驾车者影响更为敏感。

在这种情况下,可以参考上一次油价高企导致全球消费量下降约2%的案例——即2007至2009年,以判断市场如何再平衡。Stifel分析师指出,这一参照并不完美:一方面,当时的全球金融危机加剧了需求疲软,加剧了消费下滑;另一方面,油价当时是逐步上涨,全球更容易适应,且当时经济增长更为强劲。

尽管如此,当时油价峰值仍达到每桶147美元,相当于今天的222美元。要重现这一幕,确实需要多重利空同时出现。但以此衡量,即便当前市场上最悲观的预测,看起来也偏乐观。

本文观点来自《金融时报》专栏文章。