- 小

- 中

- 大

- 超大

投资者目前正在认真评估一种可能性:中东冲突可能会引发一场滞胀冲击。这就像50年前的剧本重演一样,当时全球能源供应中断导致通胀狂飙,并重创了经济增长。

RBC BlueBay Asset Management的投资组合经理Kaspar Hense表示:“重演上世纪70年代危机的风险正在上升。如果爆发另一场旷日持久的冲突,导致油价进一步大幅上涨,那么政府债券的避险地位将岌岌可危,连带着所有资产都将面临风险。”

关键在于石油

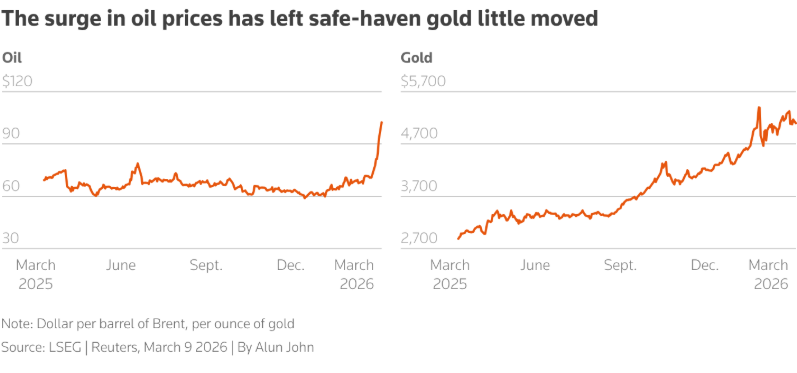

人们对滞胀的担忧,核心源头正是油价的飙升。而目前全球市场面临的最大疑问是,这种高油价到底还会持续多久。

布伦特原油在周一跃升至每桶100美元上方,并创下自2020年新冠疫情危机以来的最大单日涨幅。自今年年初以来,布伦特原油已经累计大涨了70%,而欧洲的天然气批发价格也达到了三年多来的最高水平。

这对想要控制通胀的央行来说,无疑是个坏消息。

凯投宏观表示:“一个实用的经验法则是,油价每上涨5%,发达市场的通胀率就会增加大约0.1个百分点。”

同时,高昂的油价也会给经济增长泼一盆冷水。

国际货币基金组织估计,油价每持续上涨10%,全球经济产出就会随之下降0.1%到0.2%。

回顾历史,油价飙升曾是导致美国在1973年、1980年、1990年和2008年陷入经济衰退的“幕后推手”之一。

进退两难的央行

这让各国央行陷入了左右为难的困境:如果不加息,通胀压不住;如果加息,又会进一步拖累经济增长。

芝加哥联储主席古尔斯比上周五在接受《华尔街日报》采访时警告称,一种“让人极度难受的滞胀环境”可能正在逼近。

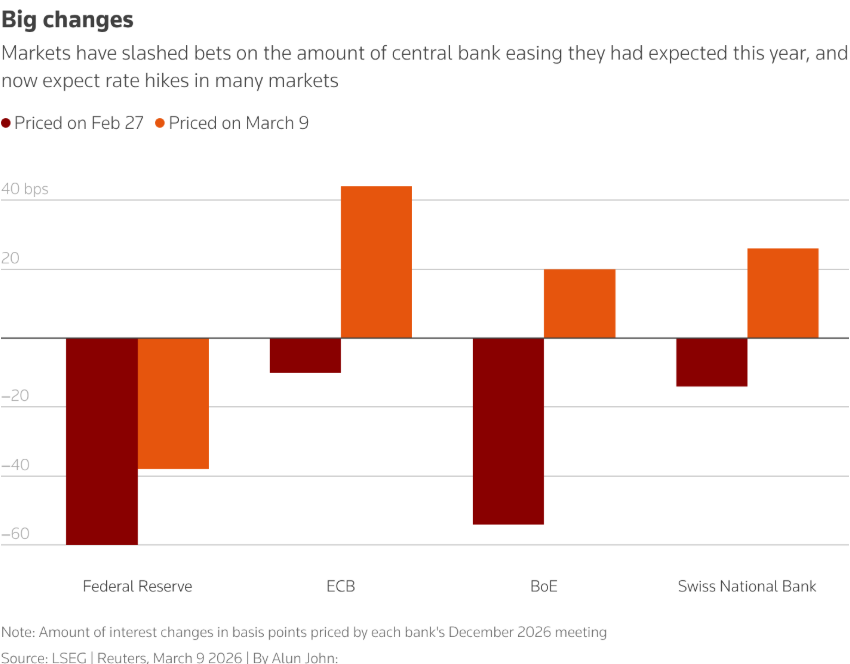

市场目前预计,欧洲央行今年至少会加息一次;而在冲突爆发前,市场原本认为有40%的降息概率。

同时,投资者也认为英国央行今年有加息的可能,而此前市场可是预期它会降息至少两次。

德国商业银行的利率策略师Rainer Guntermann坦言:“现在看来,只有油价回落才能打消人们对加息的恐惧,尽管欧洲央行里那些偏向鸽派的官员也在强调经济增长面临的下行风险。”

通胀挂钩债券

上述担忧已经重创了全球债券市场。因为通胀会侵蚀未来的收益,投资者正在疯狂抛售固定收益资产。

其中,短期债券最为敏感。鉴于英国通胀居高不下且经济增长停滞,在过去一周里,英国两年期国债收益率飙升了近50个基点,遭遇了自2022年预算危机以来最惨烈的抛售潮。

同期,德国和澳大利亚的两年期国债收益率也攀升了超过30个基点,相比之下,美国两年期国债收益率的涨幅还算温和,上升了13个基点。

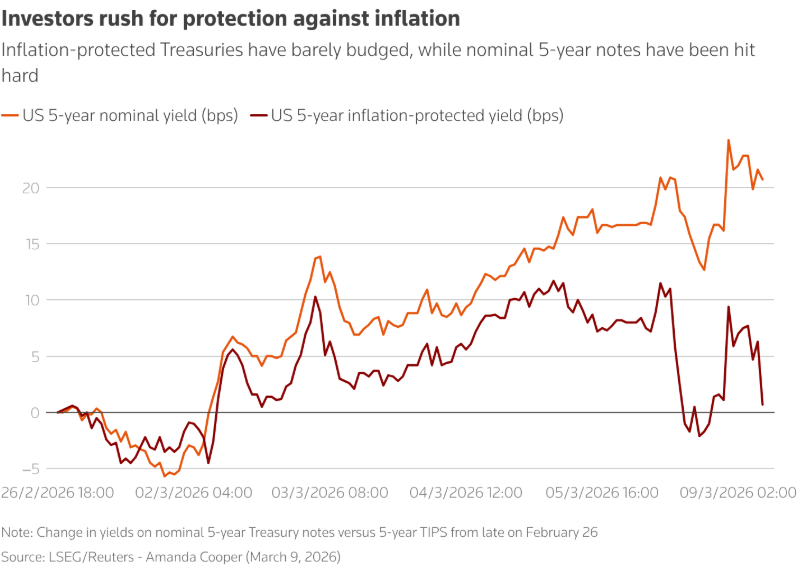

这促使投资者将目光投向了通胀挂钩债券,这类债券的本金和利息都会跟着通胀率水涨船高。

受此推动,自2月底以来,英国的五年期盈亏平衡通胀率(即通胀挂钩债券与名义债券收益率之间的差值)上升了28个基点。周一,该数据触及了近3.5%的水平,创下去年4月以来的新高。

与此同时,在过去的一周里,美国五年期通胀挂钩国债收益率上升了4.2个基点,而名义国债收益率则上升了15个基点。

目光聚焦美国

有些人可能在琢磨,这场市场和经济层面的动荡,会不会促使美国总统特朗普改变政策路线?但需要记住的是,冲突带来的滞胀冲击对美国的伤害,很可能要比对欧洲或亚洲小得多。

荷兰合作银行高级全球策略师Michael Every在一份报告中指出:“无论是直接还是间接因为霍尔木兹海峡受阻而被切断供应的众多大宗商品,美国及其所在的美洲地区基本上都能实现自给自足。”

除了石油之外,他还特别提到了化肥,以及对半导体制造至关重要的氦气。

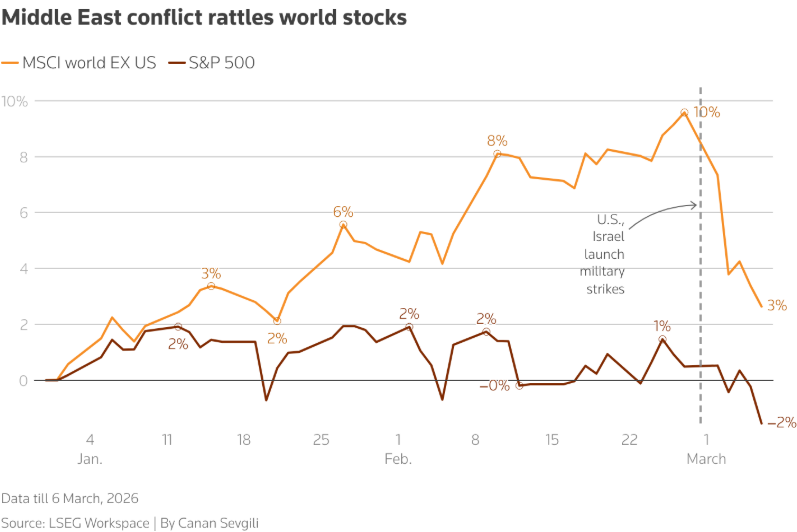

不出所料,美国市场在相对表现上更为坚挺。上周,标普500指数下跌了2%,相比之下,欧洲股市大跌了5.5%,而MSCI亚太(除日本外)指数更是重挫了6.3%。

上周,美国债券的表现也优于德国债券。

然而,美国也绝非对滞胀完全免疫,甚至在能源价格飙升之前,美国经济就已经显露出一丝脆弱。2月份美国意外流失了部分就业岗位,而本周即将公布的数据预计会显示,美国的通胀率出现了抬头迹象。

避风港在哪里?

投资者之所以讨厌滞胀,是因为它不仅会重创股市和(非通胀挂钩的)债市,甚至连黄金都有可能遭到殃及,毕竟黄金本身并不会产生利息收益。

上周,黄金这一贵金属下跌了2%,并在周一继续下挫。不过分析师表示,这部分是因为投资者在抛售黄金,以弥补他们在其他资产上的亏损。

自从冲突爆发以来,唯一真正坚挺的避风港只有美元。相比几乎所有其他发达市场的货币,美元都出现了升值。

法国兴业银行外汇策略主管Kit Juckes表示:“美国是一个主要的产油国,完全能够抵御石油冲击带来的影响,尽管这会引发一些政治上的连锁反应。但欧洲却根本没有这样的底气,尤其是英国。”