- 小

- 中

- 大

- 超大

SpaceX即将推进的首次公开募股(IPO)正在吸引前所未有的市场关注。多位知情人士周二透露,围绕此次发行的投资者认购意向规模已超过2500亿美元,而公司原计划募资规模为750亿美元,这意味着需求已达到发行规模的约3.5倍至4倍。

在路演仍未结束的情况下,订单情况仍可能变化。熟悉交易安排的人士表示,一些大型机构通常会在定价临近时才提交认购申请,因此当前数据更多反映意向而非最终分配结果。最终配售规模将取决于定价环节的具体情况,预计定价时间为周四下午。

路演阶段中,公司高层正密集接触潜在投资者。知情人士称,周二SpaceX总裁格温·肖特韦尔(Gwynne Shotwell)与首席财务官布雷特·约翰森(Bret Johnsen)计划在纽约曼哈顿中城出席由摩根士丹利组织的午餐会,与约300家机构投资者会面,该活动由摩根士丹利联席总裁丹·辛科维茨(Dan Simkowitz)主持。

另一位消息人士提到,埃隆·马斯克(Elon Musk)也曾短暂参与部分与投资者的Zoom会议。SpaceX方面未就此置评。

超额认购背后的业务叙事

公司在路演材料与招股文件中重点强调两大核心业务。其一是火箭发射业务,SpaceX表示,过去三年其发射能力在进入轨道的总质量中占据绝大部分份额。其二是星链(Starlink)互联网业务,被视为未来增长的重要支柱。

与此同时,公司将人工智能定位为潜在的长期增长引擎。SpaceX在材料中称,其相关产品面向约23万亿美元的市场空间,并强调自身具备独特能力:通过将数据中心及计算基础设施部署至太空,突破地面条件限制,从而满足未来大规模算力需求。

在这一论述中,公司还提到,美国在发电能力与计算资源增长方面已落后,部分原因在于大型项目推进受限。SpaceX认为,通过发射将基础设施送入太空,可以弥补这一差距。

公司在材料中表示:“通过大幅降低进入太空的成本,我们已经能够拓展我们的使命,应对地球上一些最紧迫的挑战,包括通过连接超过30亿未联网人群接入互联网和人类集体知识,来弥合数字鸿沟。”

市场波动与资金再配置压力

就在IPO推进过程中,金融市场波动加剧。纳斯达克综合指数周二下跌,而就在上周五,该指数刚录得一年多来最大单日跌幅。

部分分析人士认为,市场回调的原因之一,可能是投资者为参与SpaceX IPO而提前筹集资金,从而抛售其他资产。

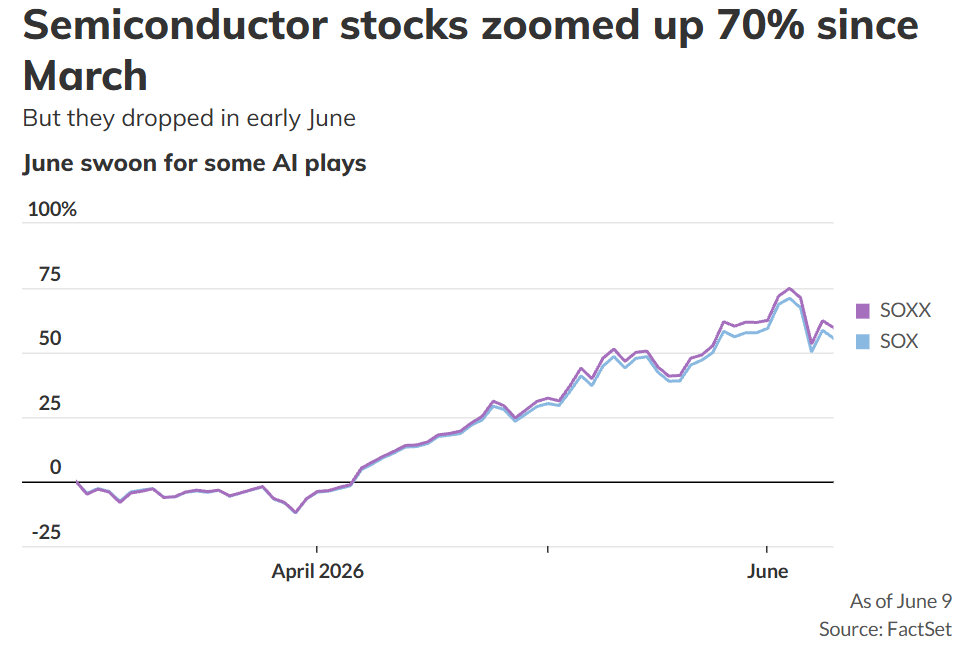

这一影响在科技板块中体现得尤为明显。自6月初以来,科技股持续承压。根据FactSet数据,标普500信息技术板块周二下跌1.8%,延续上周五5.8%的跌势;Marvell Technology(MRVL)股价下跌近8%,费城半导体指数下跌1.9%。

对于市场调整的原因,盈透证券首席策略师史蒂夫·索斯尼克(Steve Sosnick)认为,SpaceX带来的股票供给增加确实可能引发部分投资者筹资行为,并造成市场“心理压力”,但他并不认为这是主因。他指出,上周五的下跌已暴露科技板块内部的“裂痕”,而反弹未能出现进一步加剧了抛售。

资金流向的变化正在重塑市场结构。Carson Group首席市场策略师瑞安·德特里克(Ryan Detrick)指出,尽管科技股走弱,但标普500指数11个板块中有9个在周二上涨,其中房地产板块上涨2.1%。

他表示,半导体板块在过去两个月累计上涨约70%,阶段性回调在预期之中,而板块轮动正是牛市维持的重要机制。

Nationwide投资管理集团首席市场策略师马克·哈克特(Mark Hackett)则从资金配置角度进行了解读。他认为,机构投资者可能正在降低科技股敞口,以为一系列潜在的大规模融资做准备,包括Meta可能的股票发行,以及SpaceX、OpenAI和Anthropic的IPO。

他还指出,此次SpaceX IPO中约30%的股份将分配给散户投资者,这也可能促使部分个人投资者提前腾挪资金。“对于那些未能参与IPO的人来说,很多人可能会在上市后买入,”他说。

宏观数据与政策预期交织

市场关注点并不局限于IPO本身。华尔街同时在等待周三公布的5月消费者价格指数(CPI),以及随后发布的生产者价格指数(PPI)。市场普遍预计,通胀率将突破4%。

FHN Financial宏观策略师威尔·康珀诺勒(Will Compernolle)在周二报告中表示,如果剔除食品和能源后的核心CPI低于预期,美联储可以将政策利率维持在3.5%至3.75%区间,“无需急于向任何方向变动,对劳动力市场的韧性保持信心,同时关注未来能源价格传导至核心通胀的风险”。

相反,如果通胀数据继续走高,则可能强化市场对2026年加息的预期,并促使美联储内部鹰派立场进一步增强。

德特里克则认为,通胀上行一方面压缩降息空间,另一方面也反映出经济活动改善,这种环境反而有利于市场从单一热点向更广泛领域扩散,例如价值型股票。