- 小

- 中

- 大

- 超大

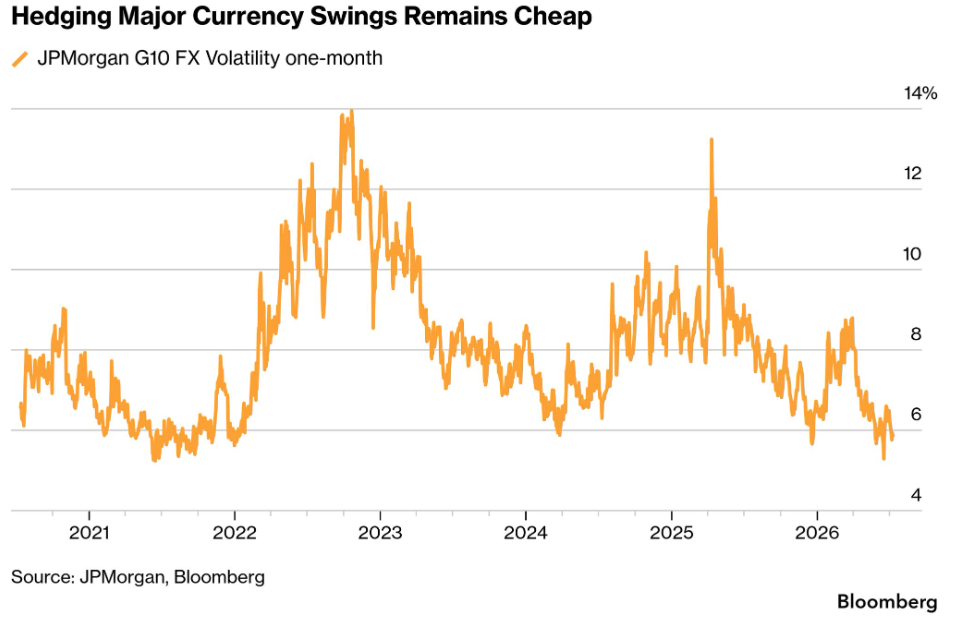

经历长达数月的低波动行情后,外汇交易商开始批量买入衍生品对冲汇率大幅波动风险。多家投行警示,美联储加息预期反复调整、全球地缘冲突持续升温,外汇市场即将迎来剧烈震荡。

衡量主要货币一个月预期波动率的指标近几周缓步上行,但整体仅略高于6月触及的五年低点,仍大幅低于年内均值。一年期欧元兑美元隐含波动率从2022年低位小幅回升,不过一月期欧元兑瑞郎波动率依旧处在十余年来最低区间。

看似低迷的波动率数据掩盖了紧绷的市场环境。在新任美联储主席凯文・沃什(Kevin Warsh)主导下,美联储不再向市场释放清晰的利率路径前瞻指引,交易定价完全依赖每一份经济数据,行情不确定性显著放大。与此同时,美伊再度爆发冲突,中东脆弱停火协议随时可能破裂,地缘溢价随时会冲击全球外汇盘面。

巴克莱(Barclays Plc)策略师马雷克・拉茨科(Marek Raczko)带队发布研报直言,当前波动率与宏观风险严重脱节的状态无法长期维持。

“低外汇波动率并非源于宏观不确定性走低,而是市场各方缺乏统一交易主线、多空分歧僵持导致。”团队在客户报告中写道。

短线投机资金与银行间交易柜台已形成共识。多名未获公开受访授权的外汇交易员透露,当下对冲成本相对潜在风险性价比突出,杠杆型资金正布局押注波动率上行的衍生品头寸。

行情转向信号已经显现,本周欧元、英镑短期对冲成本自低位反弹,期权市场提前计入下周美国通胀数据带来的波动预期。

失去美联储明确政策指引后,单份经济数据对利率定价的影响力达到多年新高,这份通胀报告足以彻底扭转货币市场加息押注,当前市场定价美联储年内至少加息一次25个基点。

波动率反弹或将引发利差交易集中平仓踩踏

押注外汇市场的低波动是今年收益表现最佳交易策略——利差交易(Carry Trade)的核心基石。该策略逻辑为借入日元、瑞郎这类低息货币,配置新兴市场等高收益货币资产。

今年利差策略整体回报约8%,跑赢全球债券与黄金大类资产。高盛策略师表示,巨大的跨币种利差叠加持续低迷的汇率波动,打造出二十余年最优的利差交易环境。

但这套策略存在致命短板:收益依靠长期稳定利差缓慢累积,一旦汇率短期剧烈波动,数周内就能吞噬数月积累的全部盈利。一旦波动率快速抬升,大量投资者集中离场抛售,会进一步放大汇率反向波动,形成踩踏行情。

当下市场定价仍偏向温和平稳的前景,可一旦波动率回归常态,所有依托低波动环境盈利的利差头寸,将迎来快速集中平仓。