- 小

- 中

- 大

- 超大

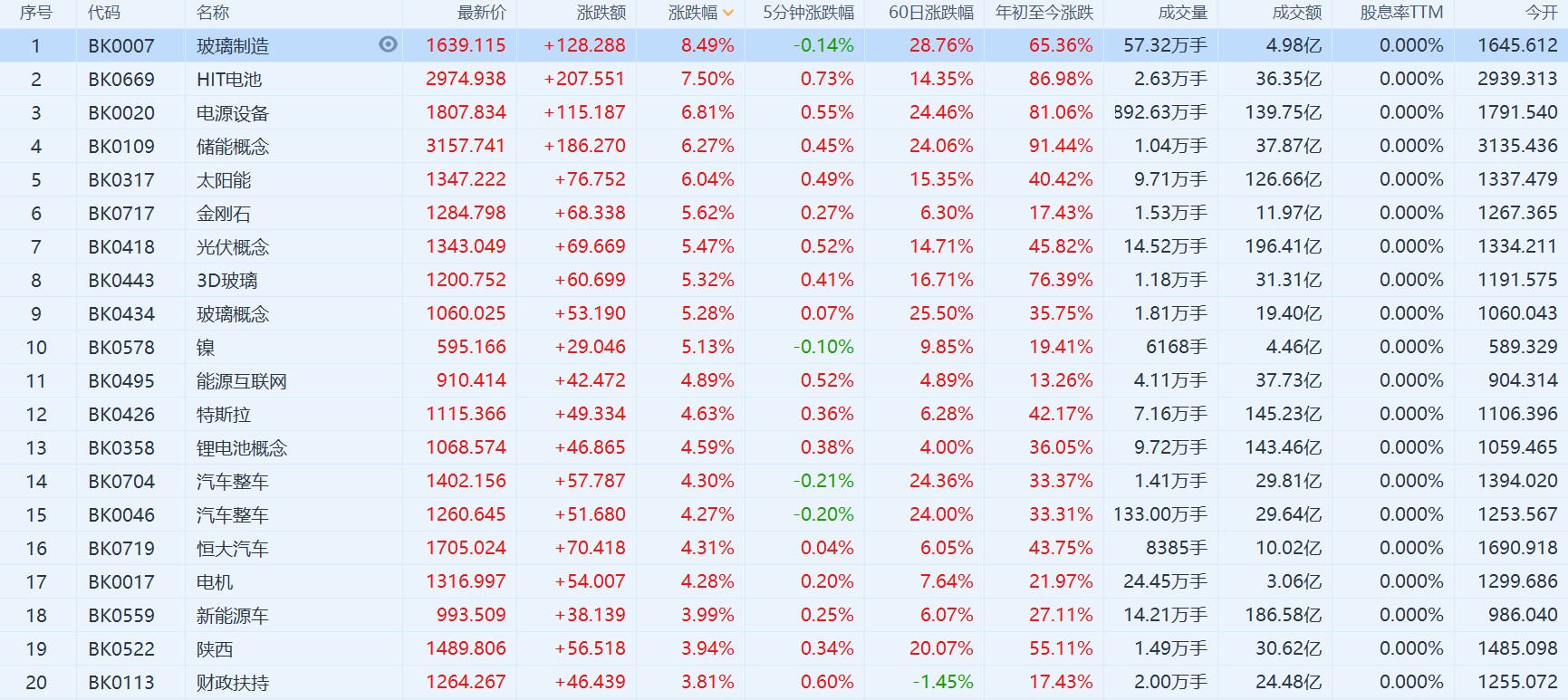

国庆假期后首个交易日,上证综指开涨1.38%,深成指涨1.97%,创业板指涨2.25%。HIT电池、光伏概念涨幅居前。截至11:02,创业板指日内涨幅扩大至3.55%,深成指涨2.9%,沪指涨1.73%。 北向资金净流入超120亿元。与此同时,据新浪报价,离岸人民币兑美元升破6.7,创去年4月以来新高。

板块方面,锂电池板块大涨,天际股份拉升封板,容百科技涨逾15%,新宙邦、德方纳米、宁德时代等个股纷纷大涨。数字货币板块高开,四方精创、飞天诚信涨超4%,长亮科技、金冠股份涨超3%,高伟达、海联金汇、科蓝软件等集体高开。光伏板块大幅高开,福莱特、金晶科技、南玻A等多股涨停,消息面上,光伏玻璃价格涨至历史新高,长假期间港股光伏股集体大涨。

据悉,光伏玻璃价格近期暴涨,业内人士认为,主要是由于8月以来,光伏玻璃需求旺盛持续走高导致,10月份光伏玻璃供不应求加剧,光伏玻璃新单价格进一步上涨。相较于8月份,部门规则的产品价格涨幅超30%,远超市场预期。

上半年,受疫情影响造成需求不振,光伏产业链出现跌价。然而,进入下半年,涨价成为主旋律,硅料、光伏玻璃等环节相继出现供应紧缺现象,特别是光伏玻璃已然接棒硅料,成为新的涨价热点。头部厂商人士表示“光伏组件对玻璃需求较多,市场供不应求”。

太平洋证券等券商指出,随着旺季来临,光伏玻璃价格再度上涨。卓创资讯分析师王帅表示,目前,光伏玻璃新增产线在环评、能评及产能置换等限制下,扩产量有限,会对后期供应存在一定局限性。从上述长假期间外围市场表现来看,整体氛围偏暖,给节后A股提供良好环境。从历史数据来看,国庆节后表现通常可圈可点。

统计数据显示,本世纪以来20个完整年度里,有13次在国庆节后一周上证指数出现上涨,上涨概率超过6成。自2015年以来的5个完整年度,除了2018年国庆节后一周上证指数下跌外,其余4次上证指数均上涨,其中2015年涨幅高达6.87%。

此外,数据也表明,国庆后首个交易日也容易迎来开门红。本世纪以来20个完整年度里,有13次在国庆节后首日上证指数上涨。尤其是2013年以来的7个年度里,除了2018年外,其余6次上证指数在国庆后首日全部迎来开门红。

展望后市,10月,市场进入了2020年最后一个季度。有券商分析称,基于对今年四季度市场先抑后扬的判断,认为更大受益经济回升的行业和板块将逐渐成为主角。

安信证券策略分析师陈果10月8日发文表示,展望十月应该乐观看待后续行情。国内基本面组合依然较优,经济复苏仍在深化,政策层也并未释放边际收紧信号,体现“跨周期”思路。未来一个阶段,A股企业盈利预期有望上修,流动性预期将趋于平稳,五中全会及“十四五规划”建议稿等有望提振市场风险偏好。

国盛证券发布10月策略观点称,假期期间,特朗普确诊新冠病毒,目前已经出院返回白宫,短期随着美国大选的临近,仍然存在不确定因素,市场或震荡调整,但对于A股而言,市场并没有系统性风险。后续,继续看好机构牛、结构牛。建议保持多头思维和战略定力,利用调整机会配置优质资产。

招商证券统计显示,2000年以来,上证指数国庆节前10个交易日和前5个交易日市场下跌概率均超过60%,而节后5个交易日上涨概率为65%,10个交易日上涨概率为55%。

就单年情况看,国庆节前10个交易日上证指数跌幅最大的是2009年,跌幅达8.38%;前5个交易日跌幅最大的是2015年,跌幅达4.17%;节后5个交易日上涨幅度最大的是2010年,涨幅达8.43%;节后10个交易日上涨幅度最大的同样是2010年,涨幅达12.35%。

华西证券考察过去10年A股市场国庆节前后的市场表现。整体来看,A股历史上国庆长假前往往跌多涨少,少数年份(2018年)虽然长假前市场有所反弹,但是受长假期间海外市场波动影响,节后仍会存在补跌风险。

天风证券首席策略分析师刘晨明表示,节前下跌的原因,一方面是资金在长假前本身有一定的避险需求;另一方面,跨季资金面比较容易出现偏紧情况。根据对资金面和经济形势的预判,节后出现“反转”的概率较高。