- 小

- 中

- 大

- 超大

1、为何关注生物柴油?

棕榈油经过近十几年的高速发展已经超过豆油,成为产量和消费量最大的植物油,全球产量从2000年2400万吨提高至2018年近7000万吨,但随着产量的高速增涨,价格也持续走低。2019年印尼棕榈油产量继续增长,若按照4000万吨计算,则年增产400-500万吨,马来西亚棕榈油局也表示,2019年增产近100万吨,两者相加2019年增产500-600万吨。生柴掺混率提高后印尼新增消费400万吨,马来增加20万吨,这样两国新增的棕榈油产量一大半要依靠生物柴油消化,尤其要依靠印尼的生柴消费抑制库存,因此印尼生物柴油生产和消费情况就成为影响库存的主要因素。

2、印尼生物柴油政策概况

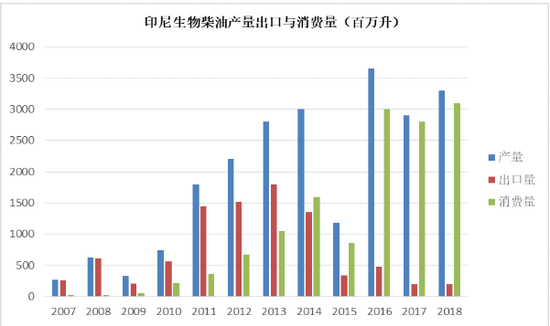

印尼政府在2006年制定法令规定要对生物燃料的采购和消费进行监管,并建立了国家生物燃料发展小组,该小组负责制定生物燃料的发展框架,监督生物燃料的实施方案,之后印尼生物柴油逐步发展,如图所示,印尼生物柴油发展主要经历了四个阶段:第一阶段为稳定发展期,在2007年至2010年发展较为稳定,从年产量270百万升增至740百万升。第二阶段是高速发展期,从2011至2013年产量逐年快速上涨,产量增长伴随着出口的提高。第三阶段是2014至2015年回落期,2014年产量虽然在增长,但出口回落,而2015年因受原油大跌影响,生物柴油产量出口和消费均大幅回落。第四阶段是内销促增长阶段,2016年后至今生物柴油出口受到抑制,转为内部消费为主。

资料来源:南华期货研究所

3、印尼国内生物柴油产能

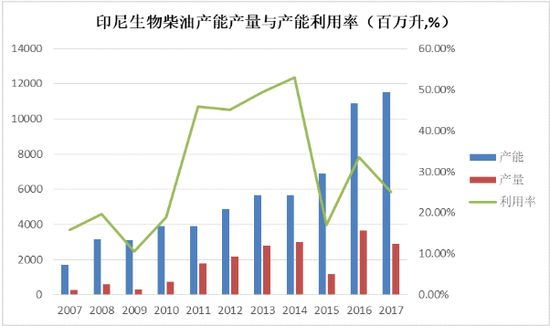

如下图为印尼国内生物柴油产能、实际产量与产能利用率。印尼生物柴油出口在2013年后经历多次波折,但国内生物柴油产能却持续稳定提高,2016年国内产能提高到108.98亿升,比2015年68.87亿升增长58.24%,2017年产能继续增长至115.47亿升,假设2017年开工率为100%,则能消耗棕榈油1067万吨,可见印尼生物柴油产能是十分巨大的,也足够支持印尼继续提高生物柴油的掺混比例。生产生物柴油的门槛较低,将棕榈油与甲醇混合,在60度温度下即可生产。市场也早有成熟的生产设备,且规模可大可小。印尼近几年棕榈油产量快速增长,当棕榈油价格低迷时,政府常常会推出政策并给予补贴,促进生物柴油消费,因此很多炼油厂也配套了生物柴油生产设备。可以看出印尼国内产能巨大,已有产能完全可支撑30%的掺混率,未来若需求继续增加,生柴产能仍可快速提高,所以国内产能不会成为制约生物柴油消费的瓶颈。

资料来源:南华期货研究所

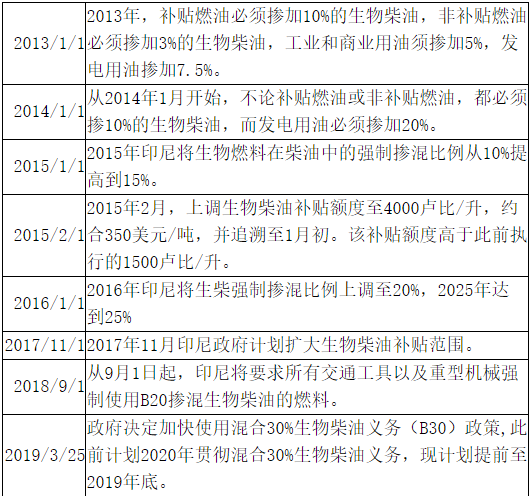

4、印尼国内生物柴油消费政策

资料来源:新闻收集,南华期货研究所

可见相关政策与棕榈油库存息息相关,如下图所示,2018年5月印尼国内棕榈油库存就突破了400万吨,7月更达到创纪录的490万吨,8月仍然维持在460万吨的高位,连续4个月库存超过400万吨,巨大的压力迫使印尼政府在9月1日就公布了强制使用B20生物柴油的规定。在分析棕榈油行情时,当库存量大时,要考虑政府公布生物柴油政策的可能性。

资料来源:南华期货研究所

5、近期印尼生物柴油消费情况

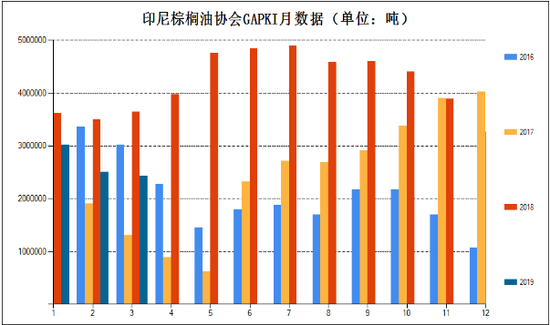

印尼从2016年就开始执行B20掺混政策,但因为各种原因生柴掺混仍然以市场主导为主,实际掺混率仅有9.2%。2018年9月强制执行后印尼国内棕榈油消费量迅速提高,由之前月均100万吨左右涨至2019年2月最高151.7万吨。从具体数据看,2018年9月至2019年3月国内消费棕榈油共951.4万吨,月均135.9万吨。印尼棕榈油协会公布的数据显示,库存已从2018年7月最高490.1万吨降至2019年3月250.2万吨,降幅48.95%。

但是生物柴油的效果还是有上限的,生物柴油较为粘稠,掺混过多后会影响发动机内燃料喷口的雾化特性,影响发动机的燃烧效率,如果未经改装的发动机,生物柴油的最高掺混比例是40%。其次生物柴油有极强的溶解性,掺混过多会溶解发动机的密封垫圈,造成漏油进而引发安全事故,印尼全国有2亿多人口,交通工具种类繁多,涉及交通生产安全的政策也会慎之又慎,可见依靠现有的技术难以继续大幅提高生物柴油的用量。

通过分析可看出,印尼政府通过促进生柴消费已经控制了棕榈油库存增长,但生柴消费增长也是有限的,仅能压制今明两年的库存,若印尼棕榈油产量继续以10%的高速增长,仍将面临巨大的库存压力,从长期看印尼政府还是要通过控制棕榈油产业的增长速度,达到促进产业健康发展的目的。

(文章内容整理自南华期货研究所)