- 小

- 中

- 大

- 超大

1、印尼商务部:印度尼西亚4月毛棕榈油出口税(tax)上调至116美元/吨,出口税(levy)仍维持为255美元/吨,毛棕榈油参考价上调至1093.83美元/吨。

2、ISMA:马哈拉施特拉邦的糖厂面临政府行动

据外媒报道,

①马哈拉施特拉邦的糖厂已经向甘蔗种植者支付了公平报酬价格(FRP)的87%,国家已经向13家没有支付公平报酬价格(FRP)的糖厂颁发了收入回收证书(RRC)。工人们希望通过促进出口获得欠款。根据市场报告,大约430万吨糖已经签署了出口到全美的协议,其中马哈拉施特拉邦已经签署了糖发货量约200万吨的协议。该州的糖厂已经压榨了8280万吨的甘蔗。

②马哈拉施特拉邦近48家工厂已经关闭了压榨作业,而其余140家工厂仍在运营。Marathwada 和 Ahmednagar地区的糖厂将在接下来的两周内开始关闭,而Kolhapur、Satara和Sangli地区的大多数钢厂将在4月份继续关闭。

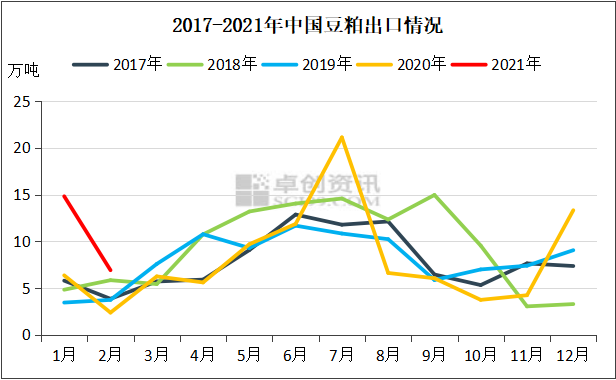

3、卓创资讯:1-2月豆粕出口量增加 油粕需求端成为关键

①豆粕的进出口波动对价格影响较弱,但从绝对值看,在节前备货的时间段,豆粕出口量增加,一方面或反映国内工厂维持高开机率形成足量的供应;另一方面,也有阿根廷豆粕出口受限以及国内需求增量有限的双重影响。

②预计油粕的走势短期难以反转,市场的单边反转信号仍需要进一步等待,需求端的差异仍是油脂油料的后期走势的关键变量,不建议过早进行做空油粕比的操作。从单品种看,豆粕市场未来供应宽松、需求减弱的预期仍需时间消化,05合约继续看3150点附近支撑;豆油市场的焦点仍在于低库存和需求向好,05合约在短暂消化后,将继续向上冲击9600点关口。

4、巴克莱银行公布原油预测

①预计布伦特原油和WTI原油今年的平均价格分别为66美元/桶和62美元桶;2022年为71美元/桶和68美元/桶。

②预计持续的石油供应短缺将在短期内维持前端价格的支撑。

③预计沙特阿拉伯只会减少一部分单方面的减产。 预计沙特阿拉伯今年可能不会完全逆转单方面的石油减产。

5、Alphamin 资源旗下Mpama South矿山勘探发现锡矿带

Alphamin Resources Corp. 发布了其在刚果拥有80.75%的Bisie项目的Mpama South钻探的最新勘探情况。据悉,在Mpama South截获的主要矿区矿化程度与在Mpama North高品位矿山开采的矿化度相当。在Mpama South主区的下盘壁发现了一个新的平行矿化带。公司计划在Mpama South进行更多钻探,以增加主区的面积,并将下盘区纳入计划中的未加工矿产资源估算中。

6、泰国2月糖出口持续低迷 同比减少68%

①2021年2月泰国出口糖约25.36万吨,同比减少65.56%。其中出口原糖10.27万吨,同比减少80.58%,主要出口至日本(2.65万吨)和印度尼西亚(7.08万吨); 出口低质量白糖约1.74万吨,同比下降70.24%;出口精制糖13.35万吨,同比下降10.43%,主要出口至越南(4.52万吨)和柬埔寨(2.19万吨)。

②泰国2020年10月-2021年2月累计出口糖135.79万吨,同比减少68.22%。

7、大华继显:3月1-20日马来西亚棕榈油产量预期环比增加16%至20%

大华继显关于2021年3月1-20日棕榈油产量调查的数据显示:①沙巴产量幅度为+16%至+20%;②沙捞越产量幅度为+10%至+14%;③马来半岛产量幅度为+19%至+23%;④全马产量幅度为+16%至+20%。