- 小

- 中

- 大

- 超大

下文为美国农业研究机构Ag Market发布的研究报告,金十期货APP独家编译

谷物市场交易有一句古老的谚语——市场参与者往往会倾向于去做前一年想做但没有做的事情。

去年,抛售玉米合约是一个错误的选择,因为CBOT玉米12月期约在8月12日触底,从此踏上头也不回的上涨之路,价格上涨了1美元以上。这就引出了每个交易商都在关心的问题:2021年秋天会遵循同样的模式吗?我是不是不该卖玉米?

我们认为,年底前价格上涨的可能性要大于下跌的可能性。

结转库存、单产水平料将下降

美国农业部去年发布的9月世界供需报告(WASDE),报告显示有25亿蒲式耳的结转库存,库消比17.1%。而今年1月月报,美国农业部已将期末库存降至15.52亿蒲式耳,库消比降至10.6%。

当前最新月报显示库消比为9.5%,产量为150亿蒲式耳,单产水平仅略低于176.6蒲式耳/英亩(2017/2018市场年度创下的记录高位)。

但我们认为维持这一单产水平的几率非常低。

由于东部作物的产量受损,我们预计在即将公布的月报中,单产水平下降的可能性非常高。市场一直在讨论早期单产水平低于预期的程度有多高。似乎晚季的病害压力和早季的氮素损失已经使一部分作物的最高单产水平下降了10%。

今年处于良好到优的评级的作物比例低于2017/2018年度的作物,也差于上一季作物的评级状况。上一季作物单产水平为172蒲式耳/英亩。

其他条件不变的情况下,如果全国作物每一英亩减产4蒲式耳,全国产量将减少3.38亿蒲式耳。

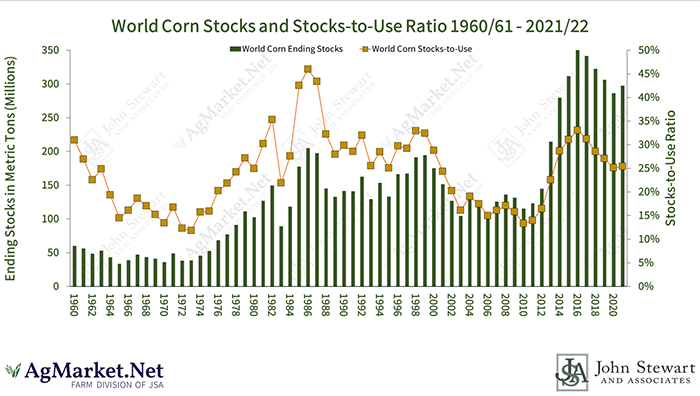

世界玉米结转库存及库消比历史数据(1960/1961—2021/2022市场年度)

库存或将迎来看涨调整

除了单产水平可能会下降外,我们认为去年期末库存(即:今年期初库存)或将迎来看涨调整。最新9月月报调整之后,美国农业部预计期初库存(旧作玉米结转)为11.87亿蒲式耳。

当本月底发布季度库存报告时,我们预计这一数字将接近10亿蒲式耳,这可能是连续第四份看涨库存的报告。此前过去三个季度报告日市场收盘后都谷物市场都设置了涨停板。

全球产量预计将上升

温和的拉尼娜现象可能会导致南美产量大幅增加,美国农业部预计当前巴西的收成将反弹至1.18亿吨。如果实现,这将比巴西史上最好的收成还高1000万吨。预计中国今年的作物产量预计也将增加1230万吨。美国农业部目前对2021/2022年度全球期末库存的预测为2.976亿吨,比前一年增加了1110万吨。

如果巴西只能达到其有史以来最好的1.08亿吨收成,或中国不增产1230万吨,世界期末库存几乎不会变化。

对中国的出口仍将强劲

如果未来一年中国国内产量没有大幅增长,我们相信中国仍将是玉米的主要进口国。最终2021年美国对中国的玉米出口量为2139万吨,其中115.7万吨流转到了2021/2022销售年度,这使得2021/2022年度美国对中国的出口承诺达到1190.1万吨。

交易员们认为,6月份也售出了多达175万吨,但这些都没有得到证实,如果得到证实,出口总承诺将达到1365万吨。

乌克兰公布了7月份的最终出口数据,显示中国进口了7.1万吨。我们猜测中国8月份可能进口了5万吨玉米,这将使20/21市场年度乌克兰对中国的玉米出口总量增加到856.8万吨。

2021年美国、乌克兰、阿根廷和保加利亚玉米对中国的出口总额料达到2995万吨。预计2022年中国的进口量也将大致相同。

海湾航运问题缓解

海湾地区的出口形势似乎与日俱增。看起来墨西哥湾的9个设施中有4个可以装载,除了嘉吉储备(Cargill Reserve)之外的设施可能在本月底恢复装船,而嘉吉储备可能需要几个月才能装载。但在海湾地区恢复满负荷之前,美国似乎会失去一些出口业务。据报道,中国本周购买了6船十月份装船的巴西大豆,对美国大豆的溢价很高。