- 小

- 中

- 大

- 超大

10月中旬以来,在成本坍塌和产区库存持续累积的弱现实下,甲醇期价出现大幅回落。中长期看,随着国家保供稳价措施进一步实施,动力煤期价下方空间或较为有限,原料端影响可能逐渐弱化。且随着甲醇自身供需基本面改善,甲醇价格有望企稳甚至反弹,但短期内仍受原料端影响较大,价格仍低位震荡筑底,需要关注煤炭价格,需求恢复以及中东甲醇装置情况。

煤炭保供稳价效果显现,甲醇价格高位回落

煤炭保供稳价效果显现,甲醇价格高位回落

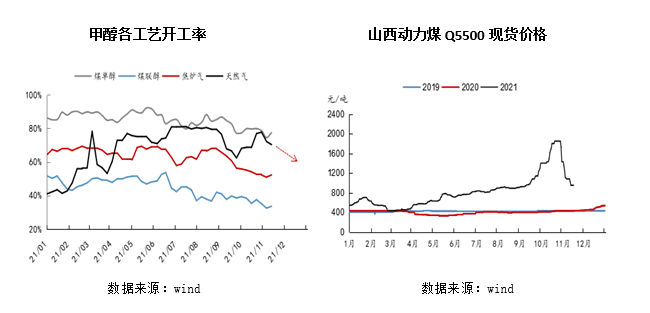

回顾甲醇这波暴涨暴跌行情,主要以9月拉闸限电情况在全国逐步扩散开始,一般9月中旬为北方集中供暖的备煤期,加之全国限电持续,煤炭价格飙涨。动力煤现货价格更是从950元/吨一路上涨至1850元/吨,这也导致以甲醇为代表的煤化工产品产量收缩,产业链集体上涨。在煤炭价格几乎失控下,10月国家高层积极推进保供稳价措施,大宗原材料价格高位回落,中下游工业生产利润得以一定修复。总体来看,年底前高耗能地区的工业生产继续受影响,相关行业开工率可能保持相对低位。但是如果相关政策阶段性放松后,化工品供给约束或将得到一定缓解。

近期煤炭市场相关政策不断。在稳价方面,上周央企中煤集团再次发力全面下调港口坑口煤价,北方港口5500大卡煤炭平仓销售价格全部在1100元/吨以下;所属晋陕蒙生产企业5500大卡煤炭坑口价格一律不超过900元/吨,全力引导市场合理预期,引导煤炭价格回归理性,相应煤化工产品成本定价继续下调。

保供方面,在政策强力执行下,国内煤炭供应持续增加。据权威人士介绍,目前已有153处煤矿符合安全保供条件,大约增加产能2.2亿吨/年,预计四季度可增加煤炭产量5500万吨,煤炭日产量已经稳定在1180万吨以上,对缓解供需紧张、平抑煤炭价格具有积极作用。

在国家保供增产政策下,煤炭主产地供应增加明显,煤炭库存大幅上升,煤价大幅降价销售,目前动力煤Q5500价格大幅走弱,已经回到9月初水平。预计在明年一季度后,煤炭供应回升,需求下降,煤炭价格可能会进一步的下降。近期随着北方各地寒潮来临,供暖需求可能提前启动,消费旺季预期提前。在北方极端天气影响下,需关注极端天气对煤炭生产和运输的影响。

外采MTO装置甲醇用量预计回升,传统需求仍有支撑

据统计,11-12月随着内蒙古久泰、中煤蒙大、诚志一期,江苏斯尔邦MTO装置提负或重启,预估11月外采甲醇用量约为67.63万吨,12月外采甲醇用量约为87.71万吨。

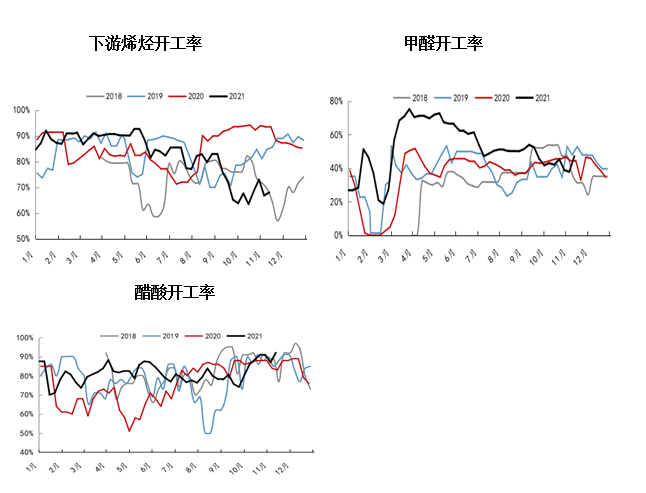

截至11月12日,甲醇下游烯烃开工率68.02%,环比提升1.21%。11月上旬江苏斯尔邦MTO已重启,11月下旬浙江兴兴或计划重启,继续关注鲁西化工、诚志二期MTO装置恢复情况,以及新疆哈密恒友20万吨MTO装置(外采70万吨甲醇)和天津渤化60万吨MTO投产进度。

传统需求方面,截至11月12日,醋酸加工负荷升至92%附近,环比提升5.11%。甲醛加工大幅升至47.1%,环比提升9.2%,甲烷氯化物开工64.1%,环比提升5.4%,其他下游表现也尚可。

港口累库不及预期,预计后期甲醇进口量有限

据海关数据显示,9月我国进口甲醇量87.63万吨,环比减少14.36万吨,11月伊朗甲醇装置频繁停车检修,据不完全统计,11月中旬伊朗zpc1#165万吨/年甲醇装置因故障短;2#165万吨/年装置开工负荷6成,Marjan165万吨/年甲醇装置仍未重启,kimiya165万吨/年甲醇装置开工5-6成,因此预估10-11月甲醇进口量环比变化不大,后续仍存继续推迟到港可能。

综上所述,主产区甲醇企业已经连续6周累库后虽然本周小幅去库,但是甲醇企业订单预售量降至年内低位,且成本端的塌陷风险仍在,下游拿货偏谨慎。供给端受能耗双控和成本高企的影响,甲醇开工率维持低位,且12月天然气工艺甲醇装置有检修预期,供应端压力或将减小。通过供需平衡表推算,烯烃需求和传统下游需求边际好转为大概率事件,供减需增下甲醇价格有望企稳甚至反弹。但短期甲醇仍受原料端影响较大,价格仍低位震荡筑底,需要关注煤炭价格,需求恢复以及中东甲醇装置情况。